迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 夏峰琳

日前,岳阳林纸(600963.SH)发布的2025年年度报告显示,报告期内,公司实现营业收入86.65亿元,同比增长6.78%,但归母净利润亏损2.35亿元,同比由盈转亏,降幅高达236.66%。

证券之星注意到,尽管公司将亏损部分归因于商誉减值等非经营性因素,但细究之下,传统造纸主业盈利能力持续恶化、园林业务市场低迷导致子公司商誉减值、碳汇新业务远水难解近渴等问题相互交织。三大问题相互交织下,公司不仅陷入“增收不增利”的尴尬局面,更面临着短期债务承压、现金流持续失血的财务风险,整体经营风险正在加速积聚。

四季度拖累业绩,财务压力集中显现

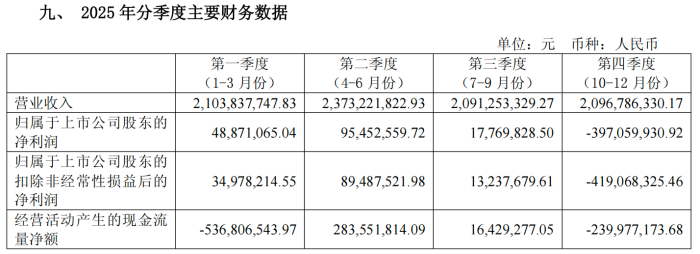

从全年数据看,岳阳林纸虽实现营业收入微增,利润端却出现巨幅亏损,成为公司上市以来的又一业绩低谷。报告显示,公司2025年实现营业收入86.65亿元,同比增长6.78%;归母净利润亏损2.35亿元,同比由盈转亏,降幅达236.66%;扣非归母净利润亏损2.81亿元,已连续两年处于亏损状态。

从季度走势来看,公司前三季度仍保持盈利态势,归母净利润累计达1.62亿元,但进入第四季度后业绩骤变,单季度归母净利润亏损3.97亿元,扣非净利润亏损4.19亿元,直接拖累全年业绩由盈转亏,成为压垮业绩的“最后一根稻草”。

业绩亏损的同时,岳阳林纸的财务压力亦不容忽视。财务数据显示,截至2025年末,公司短期借款为37.43亿元,一年内到期的非流动负债为10.15亿元,两项合计达47.58亿元,而同期货币资金仅为10.49亿元,短期偿债缺口明显。此外,公司还有长期借款28.35亿元,资产负债率攀升至62.93%。更值得关注的是,公司经营活动产生的现金流量净额自2025年一季度起连续为负,年末进一步降至-4.77亿元,同比下降162.5%,现金流由正转负的趋势未得到有效遏制。与此同时,应收账款同比增长5.72%至7亿元,存货同比增长5.45%至50.6亿元。

林浆纸主业增收不增利,园林板块成业绩拖累

作为国内林浆纸一体化龙头企业,岳阳林纸营业收入虽实现微增,但扣非净利润续亏,反映出主业盈利能力持续承压的现实。

从财务数据来看,公司2025年毛利率仅为10.49%,同比下降3.01个百分点,净利率更是跌至-2.7%。回顾近八年数据,公司毛利率从2017年的23.87%波动下滑至今,累计跌幅超过13个百分点。

从业务结构看,制浆造纸业作为公司核心业务,营收占比超过九成。报告期内,该板块实现营收79.98亿元,同比增长15.93%,占当期营收比例为92.30%。然而,该板块营业成本同比增长19.75%,增速明显高于营收,导致毛利率同比减少2.87个百分点,降至10.32%。

岳阳林纸在年报中将此归因于行业产能过剩与市场竞争白热化。2025年,国内文化纸产能投放依然集中,规模纸企持续扩张,纸价低位运行。国家统计局数据显示,2025年全国机制纸及纸板产量达1.64亿吨,创历史新高,但规模以上造纸和纸制品业利润总额同比下降13.6%。在此背景下,公司45万吨文化纸项目于报告期内投产,虽带动生产量增长41.05%、销售量增长34.90%,但在“以价换量”的市场环境中,新增产能反而加剧了毛利率的下行压力。

造纸主业的盈利下滑尚可归因于行业周期性波动,子公司诚通凯胜的商誉减值则或暴露出公司在战略并购中的决策偏差。

数据显示,诚通凯胜2025年实现实现主营业务收入1.41亿元,同比暴跌70.17%,主营

业务利润亏损5338.89万元,净利润降幅高达4158.58%。岳阳林纸表示,主要系所属的生态园林行业市场低迷,项目毛利率呈下滑趋势,公司存量项目逐步进入结算期,利润较上年同期下降。受此影响,公司市政园林业务营收同比下降70.94%至1.29亿元,毛利率同比下降39.5个百分点。

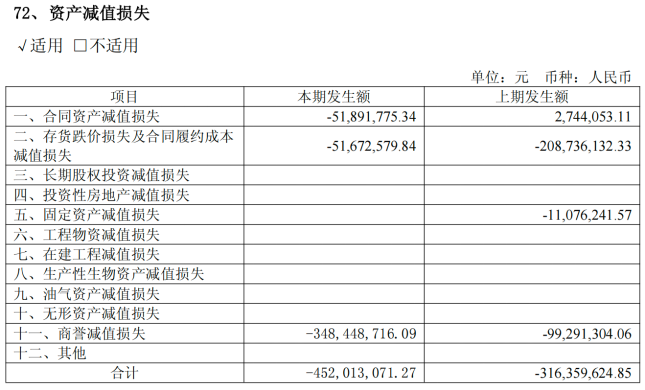

基于园林生态行业现状及诚通凯胜实际经营情况,2025年,公司对诚通凯胜计提商誉减值准备3.48亿元,全年资产减值准备合计达4.39亿元,成为业绩拖累。诚通凯胜作为公司市政园林业务的核心平台,曾被视为业务多元化的重要布局,如今却沦为业绩“出血点”。

碳汇转型尚处培育期,短期难撑业绩增长

面对传统业务的持续萎缩,岳阳林纸将转型希望寄托于林业碳汇这一新兴领域。公司全资子公司诚通碳汇近年来加速项目布局,2025年全年推动20个项目进入开发阶段,并于年末与河北省木兰围场国有林场签订7.78万亩造林碳汇资源合作开发合同。然而,碳汇业务能否真正成为公司的“第二增长极”,仍面临多重制约。

市场分析指出,碳汇项目普遍存在开发周期长、变现速度慢的特点。从造林到产生可交易的碳汇量,通常需3至5年,且必须通过严格的核证程序。目前公司签约项目多处于开发初期,短期内难以贡献实质性收入和利润。报告期内,诚通碳汇实现营业收入454.94万元,净利润109.31万元,整体体量仍偏小,短期内难以对母公司业绩形成有效支撑。

此外,国内碳市场尚处于发展初期,价格波动较大,交易活跃度有限。林业碳汇作为CCER的一种类型,其市场需求和价格受政策影响较大,存在较强的政策不确定性。CCER重启后首批项目2024年1月才完成登记,市场机制仍不成熟。

造纸业务量增利减,园林商誉减值集中暴露,碳汇新业务短期内难以贡献实质性利润,三大板块同频承压之下,公司不仅2025年业绩遭遇重创,更面临流动性紧绷与现金流持续失血的现实难题。如何平衡短期偿债压力与中长期转型布局,或将是公司走出低谷的关键所在。(本文首发证券之星,作者|夏峰琳)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论