迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

8月22日,奶酪行业龙头妙可蓝多发布了一份亮眼的半年报,实现营业收入25.67亿,同比增长7.98%;归母净利润1.33亿元,同比增长86.27%;扣非净利润为1.02亿元,同比增长80.10%。

从收入同比变化趋势来看,2025年已经连续两个季度正增长;利润端的表现更是超出预期,同比增长 86%,这主要得益于公司调整产品结构、降本控费等举措。且这一增长态势延续了2024年年报以来的高增长,这一转变意义重大,标志着公司在经历行业调整后,逐步迈入新的增长周期。

此前,影响公司估值的诸多不利因素,等问题均得到修复和解决。

从宏观层面来看,消费及鼓励生育的政策托底为行业发展提供了有力支撑;从企业层面而言,B端C端双轮驱动、降本控费等举措也取得了良好的落地效果。

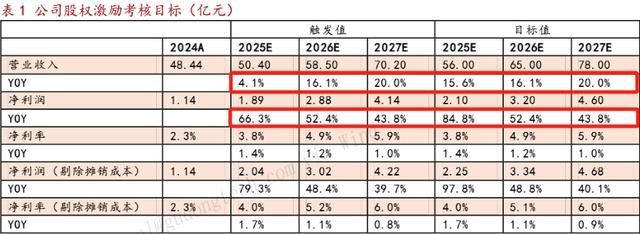

值得关注的是,今年3月初,公司同步推出两项激励计划,将高管与核心骨干的利益与公司业绩紧密绑定,对营收和利润设置双重考核,明确指向公司中长期业绩的成长性“利润年均复合增速达48%”,向市场传递了公司业绩与估值双重提升的强烈信心。

2024年及2025 年半年报连续两期利润同比增长85%以上,也印证了上述激励目标具备可实现性。

奶酪核心业务占比持续提升,降本增效提升利润

当前国内乳制品行业正从液态向固态升级,奶酪业务因低渗透率、高增速、高毛利的特点,被视为比液态奶更具潜力的业务领域。

在奶酪零售市场,妙可蓝多近年持续保持第一,稳居行业首位。这正是专长 B 端的蒙牛当年青睐妙可蓝多,连续通过定增、增资等方式实现对其控股的原因。2024 年 6 月,妙可蓝多完成对蒙牛奶酪 100% 股权的收购,标志着公司开始发力B端扩张和品类拓展,打造第二增长曲线。

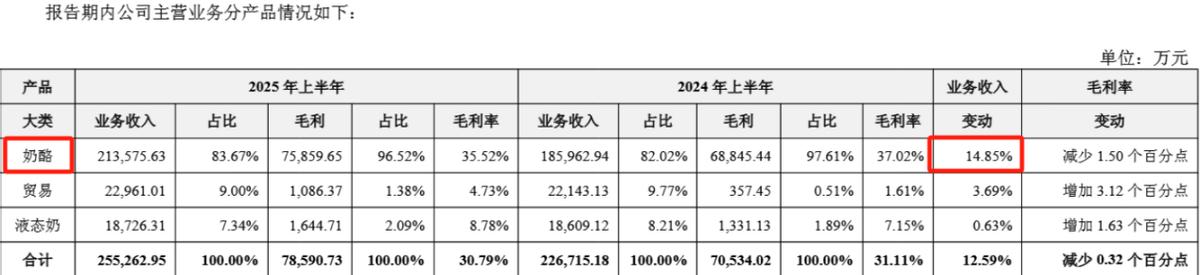

2025年半年报显示,公司总体营收25.67亿,同比增长7.98%。分产品大类来看,奶酪板块实现收入21.36亿元,较去年同期提升14.85%,收入占比提升至83.67%,仍是核心支撑;源于业务结构优化,贸易业务及液态奶业务收入占比进一步下降。

就奶酪业务而言,在B 端和 C 端双轮驱动的发展战略下,C端(即时营养系列及家庭餐桌系列)收入合计占比77.1%,B端餐饮工业系列占比约22.9%。

其中,以奶酪棒为主的即时营养系列收入占比最高,增长稳定。家庭餐桌系列和餐饮工业系列则均实现了双位数的增长。

其中,餐饮工业系列连续两期实现双位数增长,本期凭借公司供应链及专业化服务优势,营业收入同比增长36.26%,较2024年的14%大幅提升,此外,得益于国产奶酪推进带来毛利率持续提升了近2个百分点;家庭餐桌系列得益于渠道合作深化及整合带来的优势品项扩充,收入同比增加28.44%,2024年全年则为5%。

公司整体毛利率较2023年-2024年均有所提升,达到了30.81%,一方面来自于产品结构优化,高毛利率的奶酪业务占比提升,另一方面来自于国产原材料替代带来的成本下降以及供应链效率提升。

从分产品的毛利率情况来看,即食营养、餐饮工业、家庭餐桌系列毛利率分别是47.87%、21.3%、28.02%,餐饮工业系列则实现“量价齐升”,得益于原材料采购成本下降以及国产奶酪的推进,也成为带动公司整体毛利率改善的主要原因。

在利润端,公司不仅实现86%的高速增长,利润率为5.18%,达到最近5年最高。除了得益于核心奶酪业务及B端C端双轮驱动增长,还得益于公司降本增效措施的落地。

此前,公司利润率较低主要是因为销售费用投入较大。2024年-2025年半年报显示,公司销售费用率持续降低,这表明公司在控制费用的同时,注重营销的精准性与效率,依然维持了品牌影响力,推动了业务增长。

多维度发力,筑牢发展根基

财务表现的优异,离不开妙可蓝多在产品、品牌、渠道、供应链等多个维度的深耕和精细化运营管理,这些仍将转化为未来的增长动力。

1、产品方面

公司秉持“fast(速度)+first(原创)+best(最好)”3T策略,以奶酪棒为核心,拓品类、拓人群、拓场景,不断进行产品创新,全面覆盖B端和C端市场。

从品类来看,公司推出了棒、碎、片、黄油、稀奶油 5 大品类,搭建起儿童零食、成人休闲、B 端餐饮、家庭餐桌全方位的奶酪产品体系。通过旗舰产品带动品类爆发,同时探索茶饮、咖啡、烘焙、奶酪零食、火锅等中式餐饮的多元场景,持续突破品类天花板;

从人群布局来看,产品实现儿童、青年、中老年三条年龄线全面覆盖。报告期内,公司面向儿童推出奇炫奶酪棒、“嚼!”奶酪棒、奶酪小丸子及酪乳等产品;面向成人推出鳕鱼奶酪条、云朵芝士、奶酪小三角、坚果奶酪脆等咸味休闲零食;面向中老年群体,则推出强调补钙与“药食同源”理念的人参酪乳等功能性产品;

以新品“奶酪坚果脆”为例,该产品于8月22日正式进驻全国山姆系统。其重要意义在于:第一,体现了公司高效的产品创新与迭代能力——仅三个月即完成研发,不仅可以作为零食,更延伸至代餐、辅食和下午茶等多类场景,展现出奶酪广阔的应用空间与可塑性;第二,山姆对产品的创新性、品质和营养具有严苛标准,要求具备“首创性”、纯净配料和优良口感。成功进入山姆供应链,也印证了妙可蓝多在新品创意、开发与生产方面的高品质与高效率,也成为奶酪在中国市场创新应用的一次全新大胆创造。

从场景来看,面向即食营养、家庭餐桌、餐饮工业三大场景,让奶酪品类兼具“可选零食”与“日常刚需”属性,适配零食、早餐、运动、餐饮等多个场景,在实现双位数增长的B端餐饮工业方面,妙可蓝多面向西式快餐、茶饮咖啡、烘焙、中餐、工厂五大客户群提供产品及深度定制服务的能力,以提高消费频次,抬升行业中长期天花板。

2、品牌方面

完成对蒙牛奶酪的并购之后,公司构建了“蒙牛+妙可”的双品牌矩阵,以覆盖不同细分市场和价格区间,触达更广泛的终端客户;

在品牌营销方面,除了采用分众、央视、卫视等核心大屏媒体外,还通过启用全新品牌代言人,借助明星营销、粉丝营销打造年轻化品牌;积极开拓抖音、小红书、视频号等社交媒体和兴趣电商平台进行理念传递。

此外,还孵化了多个奶酪 IP,如哪吒、汪汪队、小马宝莉、奥运会等,通过深度内容共创与场景化渗透,将儿童奶酪从营养健康的功能性零食转化为提供情绪价值的 “成长伴侣”,实现品牌升级。除了采用分众、央视、卫视等核心大屏媒体外,还通过启用全新品牌代言人,借助明星营销、粉丝营销打造年轻化品牌;积极开拓抖音、小红书、视频号等社交媒体和兴趣电商平台进行理念传递;

3、渠道方面

公司整合双品牌产品,进行多元化渠道布局。

线下渠道方面,在 C 端零售渠道,公司与经销商、大型商超、便利店、母婴店、零食量贩、会员超市等渠道伙伴建立合作;在 B 端餐饮工业渠道,公司实现了西餐、烘焙、茶饮咖啡、工业及中餐五大渠道全面突破。

线上渠道方面,公司除了持续深耕天猫、京东、拼多多等传统电商平台以外,还大力发展抖音、快手等兴趣电商平台,同时积极拓展美团小象、朴朴超市等即时零售业态。

4、供应链及管理

公司利润端的大幅增长得益于极致降本,根据公开报道,妙可蓝多称团队对标华为,已找到实现两位数成本下降的路径,并把成本控制上升为核心竞争力。

一方面,蒙牛资产注入后,通过资源整合有效打通了产业链上下游,提升产供销协同效率,实现奶酪产业供应链的自主建设及自主供给能力打造,用国产牛奶制作国产奶酪夯实公司基础性系统生产力,通过融入蒙牛的国内外全球奶源采购网络,优化公司在采购、生产及销售等所有环节的 “极致成本” 能力和物流效率,实现 “精细化运营” 以及 “精益化生产”。此外,公司通过推进 “数智妙可” 项目,借助数字化管理手段提升效率,降低运营成本,优化组织效率,从而进一步提升净利润率。

另一方面,公司在未来 3-5 年会持续推进原制奶酪的公司战略,近几年国内奶源优势(奶价低、养殖效率提升),加上国内消费政策的支持,为原制奶酪增长提供了确定性,而公司的原制奶酪生产基地建设将在今年年底完成投产。届时,从原料端实现国产替代,有利于提升公司的成本管控能力。

依托在产品、品牌、渠道方面的核心竞争力,妙可蓝奶酪龙头地位稳固。根据凯度消费者指数家庭样组,2024年中国奶酪品牌销售额中,妙可蓝多奶酪市场占有率超过37%,奶酪棒市场占有率持续稳居行业第一。2025年上半年公司奶酪整体市占率进一步提升,维持强者恒强的发展态势。

财报及估值点评

从资产负债情况来看,公司家底殷实,流动资产占比较往年有所提高,立即可变现的资金高达22.94亿(货币资金及交易性金融资产),其他债权投资(大额可转让存单)11.78亿,而公司短期借款为17.24亿,流动性充足。

从经营业绩来看,经历2023年的调整,2024年-2025年半年报,公司业绩复苏势头强劲。根据激励计划设定的净利润触发值,未来3年公司净利润将保持48%的年均复合增长率,净利率将达到近10年新高。

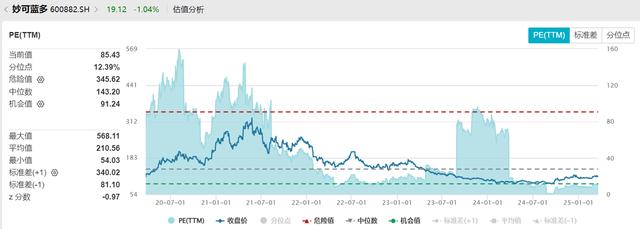

从估值角度来看,如果根据上述净利润触发值计算,公司PE倍数将较过去几年大幅下降,最近三年PEG在1左右。公司当前PE(TTM)处于过去10年22.95%分位,与Wind消费大类指数当前PE-TTM估值分位相近,处于相对低估的状态。

安全边际上,除了股权激励,公司的回购及增持也是多重支撑。自2021年8月以来,公司累计多次回购,金额高达5.6亿,回购均价为17.23元/股。2021年7月,控股股东以29.71元/股的价格参与公司定增,且一直在增持。

结束语

妙可蓝多连续两期财报的优异表现,既是宏观政策托底的结果,也是公司聚焦奶酪主业、战略升级调整、精耕经营管理的体现。在消费复苏与政策红利背景下,在股权激励中长期目标之下,“奶酪之王” 有望开启新一轮成长周期。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论