迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

俗话说,纸张兴衰映经济冷暖,经济向好时纸张行业繁荣,衰退时纸业低迷。

造纸行业已经开始不断分化,晨鸣纸业24年业绩爆亏被ST、宜宾纸业借助收购优质资产实现股价翻倍、太阳纸业走出了主升浪....

今天的主人公“景兴纸业”最近几年也是在折腾,试图在低迷的纸业周期中通过投资来平滑业绩。

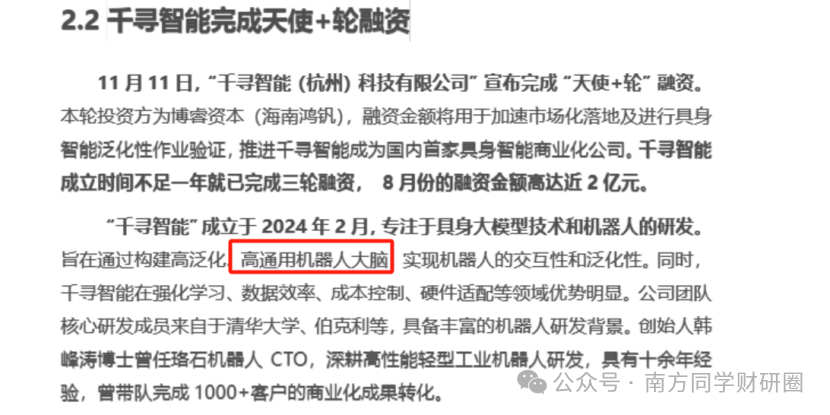

近期,杭州的千寻智能完成5.28亿元人民币Pre-A轮融资的消息激起层层涟漪,也开始让笔者搜索其背后相关的上市公司参与者。千寻智能虽仅成立一年,但至今已成功完成几轮融资,被资本高度认可,最近一期是5月华为哈勃的入股。

还是华为熟悉的下场模式,就像华为宣布不造车,只做汽车的大脑一样,华为参投的千寻智能专注通用机器人大脑研发。今年3月,宇树科技王兴兴曾说过,目前限制人形机器人大量普及的因素就是机器人的大小脑。

千寻智能概念股包括3家A股上市公司。其中,主营造纸的“景兴纸业”引起我的注意,身披多种概念——绿色电力(计划投资光伏发电)、机器人、数字经济、创投、工业母机,展现出一种拒绝躺平、积极进取的姿态。

不过,公司并非直接投资千寻智能,而是早在2022年就投了宇树科技2000万,而千寻智能是宇树科技的核心合作伙伴,公司因间接投资而相关联,此外还持有工业机器人公司治丞智能20%的股权(公司及实控人朱在龙合计持有治丞智能45%股权),治丞智能是工业机器人的起草成员单位,与安川电机、发那科、库卡等世界著名机器人品牌合作,设计实施关节机器人集成项目。

(治丞智能目前全额计提减值)

景兴纸业的投资目光并不局限于机器人领域,它还涉足了低空经济并投资了该领域独角兽御风未来。

作为一家2006年9月上市的老牌公司,面对股价破发困境,景兴纸业并没有选择躺平,而是在坚持造纸主业的同时,通过股权投资的方式布局了很多热门赛道,包括光伏、半导体、低空经济、机器人等等,并且取得了不俗的投资收益。

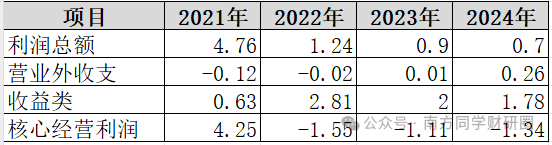

近几年,包含投资收益在内的收益类利润已经远远超过了主业贡献,如果剔除掉这些收益类贡献,公司的主业经营反倒是一言难尽,最近三年都是亏的。

今年景兴纸业因为宇树科技概念被市场挖掘,在2025年一季度利润亏损的情况下,股价涨幅为41%,远远超过了纸业同行平均涨幅。

纸业公司中唯一股价涨幅超过公司的就是四川国资五粮液集团控股的宜宾纸业,涨幅155%,其主要是24年通过收购切入高毛利、美日企业垄断的醋酸纤维赛道,因为国产替代、推动公司业绩扭亏为盈和转型逻辑。

作为一家跨界投资具身智能赛道的传统造纸企业,景兴纸业是否有转型预期呢。

主营业务分析

造纸业近年发生了什么呢?

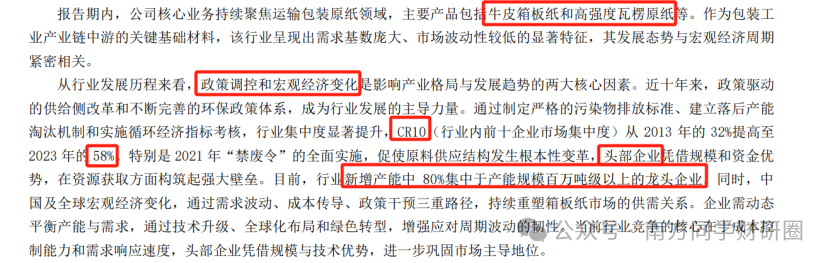

先看公司的经营状况,自22年开始,公司收入增长开始停滞,利润大幅下滑,,毛利率骤降近10个百分点,净利率不到2%,较2021年下滑了5个百分点,2025年一季度,公司更是遭遇了有史以来单季度最大幅度的亏损。造纸业作为中游制造业,上游原材料价格波动和下游市场需求的疲软,使得景兴纸业的经营压力倍增。

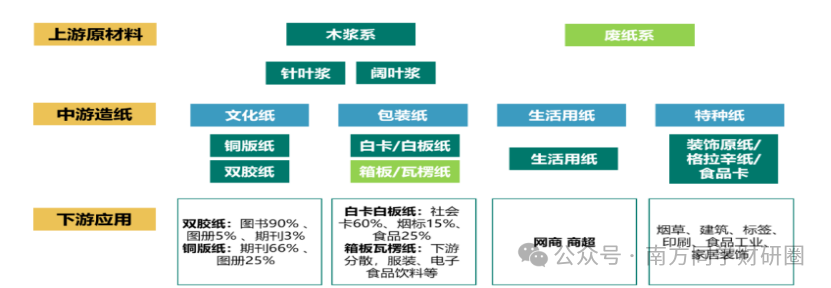

公司主营造纸业,收入来源包括原纸、生活用纸、纸箱,收入占比分别是75%、14.4%、7.2%。

原纸目前主要聚焦运输包装原纸,具体产品包括牛皮箱板纸和高强度瓦楞原纸等。

造纸业属于中游制造业,上游原材料主要有纸浆系与废纸系两大类,下游应用涵盖大宗纸(文化、包装、生活)、特种纸等不同需求。

景兴纸业的下游主要是大宗纸中的包装纸,其周期性较强,对消费需求高度敏感。箱板/瓦楞纸作为工业包装用纸,占据了整个造纸行业的半壁江山,但近年来整体需求却在放缓。2023年-2024年,箱板、瓦楞纸的年产量虽然保持在5600吨左右的稳定水平,但新增产能却因需求疲软而较少。

景兴纸业的上游原料成本占到了65%以上,包括纸浆与废纸,主要以国产废纸为核心,辅之以进口再生纤维浆。

造纸行业的周期性与浆价关联紧密,近年来,浆价的波动对景兴纸业的股价和业绩产生了显著影响。比如15-16年箱板瓦楞纸新增产能少、纸价坚挺,17年环保政策趋严,纸价浆价齐升,造纸行业迎来一波上行;18-19年,贸易摩擦导致造纸行业景气度下滑,纸价浆价以及纸业公司股价都较为低迷;21年全球放水,商品价格大幅上涨,浆价跟随暴涨,高位持续到2023年初,造纸行业股价也迎来一轮高点;2023年底浆价开始从低位回升直到2024年一季度,造纸行业股价也迎来一轮上涨,2024年Q4浆价回升后又下跌,需求和股价均表现萎靡。

从当前情况来看,大宗纸因为属于淡季开工率不高,综合新产能投放情况,供给处于产能周期尾声,叠加市场需求低迷,纸张价格处在磨底阶段。相较于供给,纸张价格更多受需求影响,未来主要看政策对经济复苏的刺激,而且四季度是传统旺季,纸价有可能回暖。

财报点评

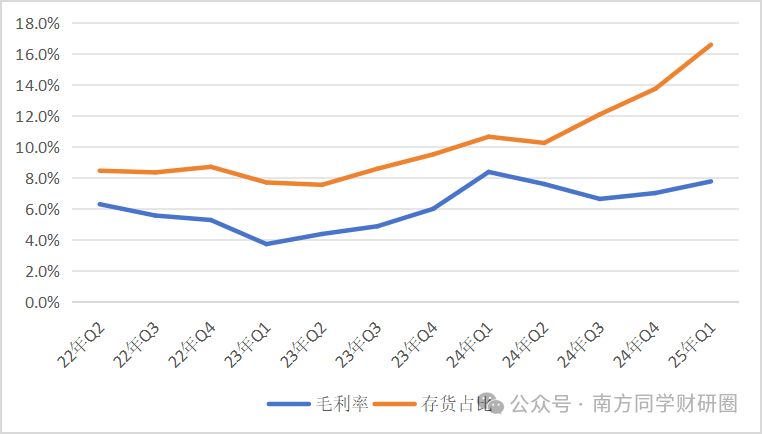

公司资产以非流动资产为主,占比最高的是固定资产,占比42.75%,37.11亿。多以生产设备为主,其次是存货达到14.4亿,占比16.58%,达到近10年最高,主要是大量新增了原材料。

跟同行晨鸣纸业、太阳纸业相比,公司的存货资产占比较高,但在24年并未进行大量减值计提。

一种解释是公司在原材料价格低位时进行储备,24年一季度以来公司随着存货占比提升,公司毛利率也在逐渐提升,此外,公司在海外生产基地的原材料也开始进入产能爬坡期,有望进一步实现原材料自主可控和降本。

但如果纸价进一步低迷,这些将有可能存在存货减值风险。

公司账面资金合计12.08亿,公司一年内到期的短期负债是10.73亿,公司长期借款2.66亿,应付债券7.69亿,总体来说,公司资金足以覆盖短期负债,长期资产负债率32.75%。

最近两期财务费用占比大幅提升也是稀释利润的一项重要因素。

公司表示25年、26年依然存在大额的资本开支项目(预付设备款在增加),公司希望这笔将要在2026年到期的景兴转债,能够实现转股。

造纸行业的周期性使得景兴纸业的收入与浆价紧密相连,利润端的波动更大一些,基本上呈现规律性交替,同时公司业绩也跟上证指数、经济周期波动呈正相关关系。

上文提到公司最近几年主要靠对外投资撑起盈利,公司的解释是希望能多接触其他的行业,同时通过投资收益来平滑主营受周期影响的波动,增厚公司利润,从投资类资产(长期股权投资+其他非流动金融资产)情况来看,投资额较往年有所下降,公司也在陆续退出,宇树科技并未提及在退出,短期内投资收益仍然存在一定保障。

根据过往的业绩周期规律来看,以及多个机构观点“景气周期待启动”、“复苏在望、供需平衡或迎转机”,纸价存在一定回暖预期。

股价及估值

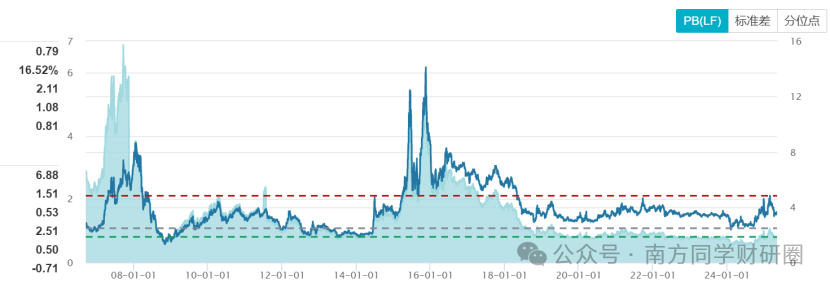

造纸行业的周期性使得景兴纸业的股价与浆价紧密相连,规律也较为一致,可以通过关注行业基本面反转信号和拐点,如经济周期、纸浆期货价格等均可以作为观察指标。

作为典型的周期性行业,在行业高市盈率、低市净率时买入,待行业复苏、市盈率下降时卖出,是一种常见的投资策略。当前公司市净率处于上市以来16.5%的历史分位水平,相对低估。

上述提到,公司希望可转债大量转股,这需要股价走势理想,转股价目前在3.39元/股,低于正股价,存在一定套利空间,从回购价上下限来看,3元附近大概认为是公司的底线,但回购上限定的也并不高,4元附近,空间也比较有限。

为了避免大量转股带来的对正股价格影响,公司宣告计划使用0.8亿-1.5亿的金额回购用于可转债,以不超过4.00元/股的回购价格上限进行回购。这次的回购力度比18年、24年更大,目前才完成208万的股份回购。

尽管下跌空间有限,但作为传统造纸业,景兴纸业的成长空间也较为有限。然而,如果能够通过投资转型,切入其他领域,景兴纸业有望实现质的飞跃,为投资者带来较大的预期差,目前来看,这个可能性不大。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论