迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当中国房地产行业仍在深度调整中艰难寻底,代建这条曾经的“黄金赛道”也开始迎来关键转型。

中指院数据显示,2025年代建行业新签面积约1.71亿平方米,同比仅增长4%,增速放缓凸显行业分化,强者恒强格局进一步固化。

在这样的背景下,绿城管理发布2025年财报,传递出清晰的“稳健韧性”信号。

现金流改善、股东回报加码、业务质量提升、战略2030启动,种种线索更是共同指向一个判断。这家代建龙头正在加速完成关键的能力切换,伴随行业发展逻辑从“规模扩张”转向“价值深耕”,绿城管理也将从“中国房地产轻资产开发模式引领者”升级为“中国房地产全周期综合服务引领者”。

一、现金流安全垫与稳定股东回报,筑牢盈利基础

2025年,绿城管理的经营性现金流同比增长42.3%,达4.15亿元。这一数值与归母净利润基本匹配,不仅充分夯实公司的盈利质量,加固了现金流安全垫,也显著增强了财务韧性,为股东长期回报与公司未来发展提供有力支撑。

(数据来源:公司资料)

这还意味着什么?

在代建行业普遍面临收款周期拉长、项目启动放缓的背景下,绿城管理的利润“含金量”依然扎实。

从数据上看,现金流改善的背后是公司运营效率提升、代建费回款加快的直接体现。

财报显示,2025年公司新拓项目启动率提升至72%,合同转化率提升到9%。运营效率的提升直接反映在回款上。同时,项目新开工周期缩短至126天、首开周期缩短至7个月,里程碑节点达成率、示范区按时开放率同比提升10个百分点以上。

更为关键的是,代建行业虽普遍采用轻资产模式,但绿城管理凭借精细化的运营管理,牢牢严控资本开支,将自身资本开支压力维持在极低水平。即使在行业调整期,公司依然有能力维持与上年持平的分红规模。

2025年,绿城管理维持高分红比例,叠加此前已派付的中期股息,每股年度派息 0.2095 元,派息率达到 100%,真正实现公司的经营成果及时与股东分享。

更为明确的是,公司给出“2026年分红比例不低于归母净利润80%”的承诺。若业绩与现金流持续改善,其还将进一步优化股东回报方案。

此外,香港联交所最新股权披露资料显示,绿城管理执行董事兼行政总裁王俊峰于3月31日通过股份激励计划获授32.8万股,并以自有资金在公开市场增持共110.1万股,持股总数提升至382.2万股。 2025年公司还首次回购并注销1000万股股份,在切实维护股东利益的同时,更向市场传递出管理层对公司长期发展的坚定信心。

整体而言,在行业持续深度调整背景下,绿城管理能够维持高分红,并且给出明确的派息指引,这本身就证明了,管理层对公司未来现金流的稳定性有足够的信心,也为其后续盈利修复奠定了坚实基础。

二、多维优化强根基,明确盈利改善路径

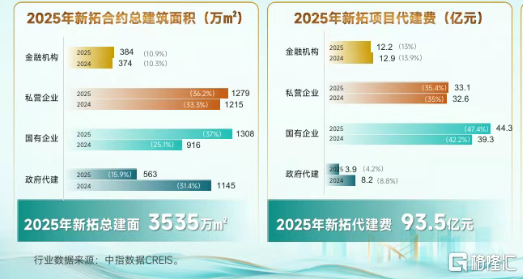

2025年,绿城管理新拓合约总建面3535万平方米,同比微降3.1%。但如果只看规模,可能会错过更重要的变化,年内公司新拓代建费为93.5亿元,同比增长0.4%,市占率连续十年稳定在20%以上,持续领跑行业。

(数据来源:克而瑞)

这正是公司“以质换量优化项目结构、深耕重点城市夯实业务根基、强化经营兑现度保障利润落地”的落地结果,具体可从三个维度来看。

从客户结构看,国有企业是最大业务来源,这类业务的特点是收入确定性强、客单价和利润相对较高、重复委托率高,被称为“战略型安全垫业务”。通过优化客户与项目结构,绿城管理2025年的新拓项目中,国有企业占比从2024年的25.1%大幅提升至37%,代建费占比更是达到47.4%,持续提升盈利质量。

(数据来源:公司资料)

从区域结构看,公司深耕重点城市、强化核心区域布局,新拓项目一二线城市占比达到55%,前十大省级市场中8个市占率第一,较2024年新增2个省份。其中,绿城·天津晓月晴川、城发绿城·江阴澄云庐等重点城市标杆项目,不仅提升了区域市场渗透率,更以高品质交付带动代建费率提升,为盈利改善提供坚实支撑。这不仅是市场地位的体现,更为项目去化条件达成、溢价能力兑现提供了基础保障。

(数据来源:公司资料)

从项目质量看,委托方重复委托率连续三年攀升,由2023年的13%增至2025年的26%。在B端客户满意度98分、C端客户满意度92分的高位基础上,重复委托率的提升,反映的是一种更深层的信任,即委托方愿意为品质和兑现能力支付合理对价。

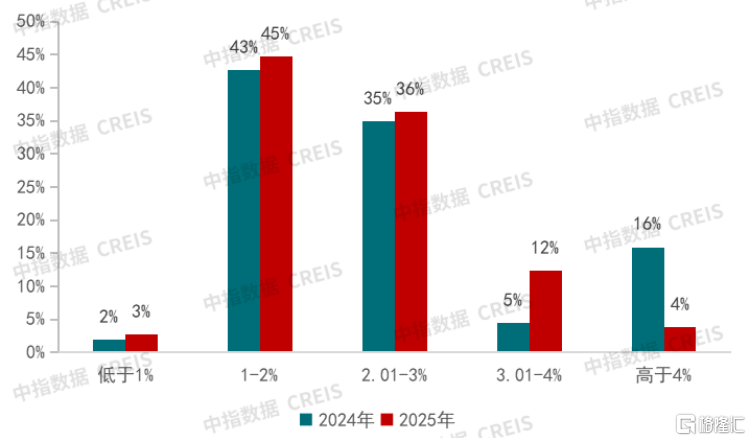

值得注意的是,与行业内部分企业“以价换量”的策略不同,绿城管理主动放弃低毛利、高风险项目,聚焦高价值赛道。

中指院数据显示,当前行业超过80%的项目代建费率已降至1%-3%。这一环境下,绿城管理仍有超过50%的项目费率高于3%,商务费率显著优于行业平均水平。

(数据来源:中指院)

这说明,尽管行业价格战持续,但头部企业的议价能力并未被完全侵蚀。

支撑这一议价优势的,是绿城管理深耕多年的“资信、品牌、团队、资源、体系、产品、服务、客户”八大基石。基于此,公司产品力与运营效能持续迭代提升,进一步增厚竞争壁垒与盈利空间。

交付端的稳定兑现,正是直观体现。

财报显示,绿城管理已连续5年交付规模超1000万平方米,2025年如期交付129个项目,交付面积达1451万平方米。高兑现率在巩固品牌口碑的同时,更保障了代建费的及时回款,驱动盈利向好。

产品实力方面同样亮眼,全年斩获产品类奖项117项,蝉联“中国代建企业产品力TOP1”,同时设计方案报批速率提升13%,国企招采效率提升20%-30%,全方位展现出头部企业的综合实力。

(数据来源:公司资料)

三、从代建龙头到全周期服务商,战略2030拓宽盈利边界

立足当下,2026年是绿城管理“战略2030”的开局之年。

管理层在业绩会上关于战略愿景的表述出现了一个变化,即绿城管理将从“中国房地产轻资产开发模式引领者”升级为“中国房地产全周期综合服务引领者”。

从业务布局看,这种全生命周期的服务延伸有两个明确方向:

一是围绕代建主业的价值链延伸。

围绕产业链关联度、核心能力复用、资源禀赋匹配、轻资产模式四大维度,筛选与代建主业高度协同的相关新业务,例如新房代销、精装修、物业服务、租赁运营及城市更新赛道,培育利润与现金流的长期新增长点。

二是拓展海外市场的地理空间延伸。

依托中交集团覆盖150多个国家和地区的庞大海外资源网络,绿城管理审时度势,正式设立海外代建事业部,深度融入国家“一带一路”倡议,积极探索海外华人市场的发展机遇,2026年将重点完成部分核心市场的深度研究与路径论证。公司在寻找增量市场的同时,更是利用中交体系协同优势的一次能力外溢,为长期盈利增长提供新的支撑。

(数据来源:公司资料)

从行业趋势来看,绿城管理此次战略升级,主要基于以下几大行业机遇。

首先是城投存量土地盘活。全国城投平台未开工住宅用地约3.4亿平方米,其中约8500万平方米可能存在代建意愿,是近几年代建确定性较强的优质业务来源。

其次是资方代建。一方面在"保交楼"的大背景下,金融机构针对不良纾困业务的投入仍在持续,代建企业携手专业资方,参与不良房产业务盘活,空间广阔。另一方面是部分资方已经前瞻性探索与有投资能力的民企、地方国企绑定,从源头锁定优质项目,代建企业能在此过程中发挥自身专业,帮助投资方前置筛选项目。

最后是城市更新。根据"七普"数据推算,我国2000年以前建成的"待更新"房屋住宅总面积约100亿㎡,蕴含极为广阔的市场空间。

纵观绿城管理的业务布局,即便手握多重发展机遇,公司依旧严守经营底线,反复强调“试点先行、审慎评估、稳步推进、严控风险”的原则。

秉持这一准则,公司才能在坚守长期战略方向、筑牢发展根基的同时,又能灵活适配市场变动、抢抓发展先机,最终实现稳步前行、持续扩容、盈利修复的良性发展。

四、结语

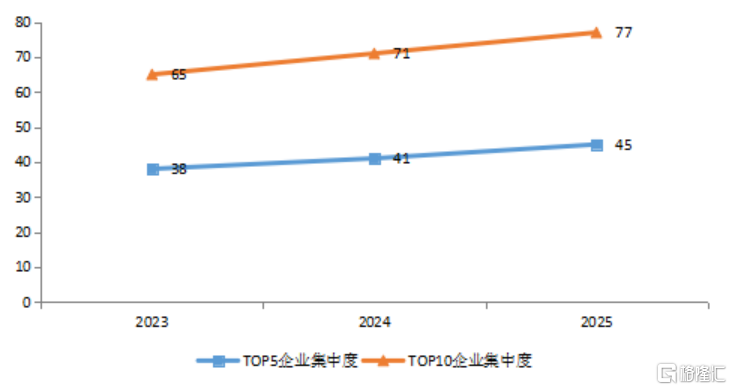

站在代建行业分化的十字路口,行业座次重排、尾部企业出清、头部企业的集中度提升,克而瑞数据显示,2025年新拓规模前10的企业集中度达77%,较2024年提升6个百分点。

(数据来源:克而瑞)

在这样的洗牌期,绿城管理的价值逻辑正在发生微妙的变化。

将其放在行业调整、费率下行、人力成本刚性的背景下来看,公司经营基本面的扎实程度、现金流的改善幅度、新拓订单的质量变化、战略2030的正式启动,都指向一个判断:绿城管理正在完成一次从规模驱动到价值驱动的能力切换。

对于投资者而言,或许意味着看待这家公司的方式也需要调整。

不只是关注绿城管理在代建赛道上的市占率,更要关注其从“代建龙头”向“全周期服务商”跃迁过程中的能力兑现。

毕竟,在房地产这个长周期行业里,能够穿越周期的,从来不是规模最大的,而是现金流最稳、能力壁垒最厚的。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论