迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

蓝海华腾近日发布2021年年报,2021年全年实现营业总收入5.12亿元,同比增加27.75%;归母净利润6191.22万元,同比增加18.79%;扣非后归母净利润5919.92万元,同比增幅高达82.38%。

同时公司发布一季报,2022年一季度实现营业收入9626.05万元,同比增加11.55%;归母净利润1322.97万元,同比增加48.74%;扣非归母净利润1108.39万元,同比增加38.99%。

可以看到的是,其主要财务指标均获得盈利并展现了较好的成长性。

相较于2020年,蓝海华腾的盈利能力出现较大提升,负债水平进一步降低,ROE由9.08%提升至10.05%,销售毛利率由31.72%提升至32.71%,资产负债率由41.4%降低至33.33%。

此外,公司的营运能力持续提升,其中回款效率提升显著。2019年至2021年,存货周转率由1.35次提升1.69次,总资产周转率由0.33次提升至0.51次,应收账款周转率由1.24次提升至3.18次。

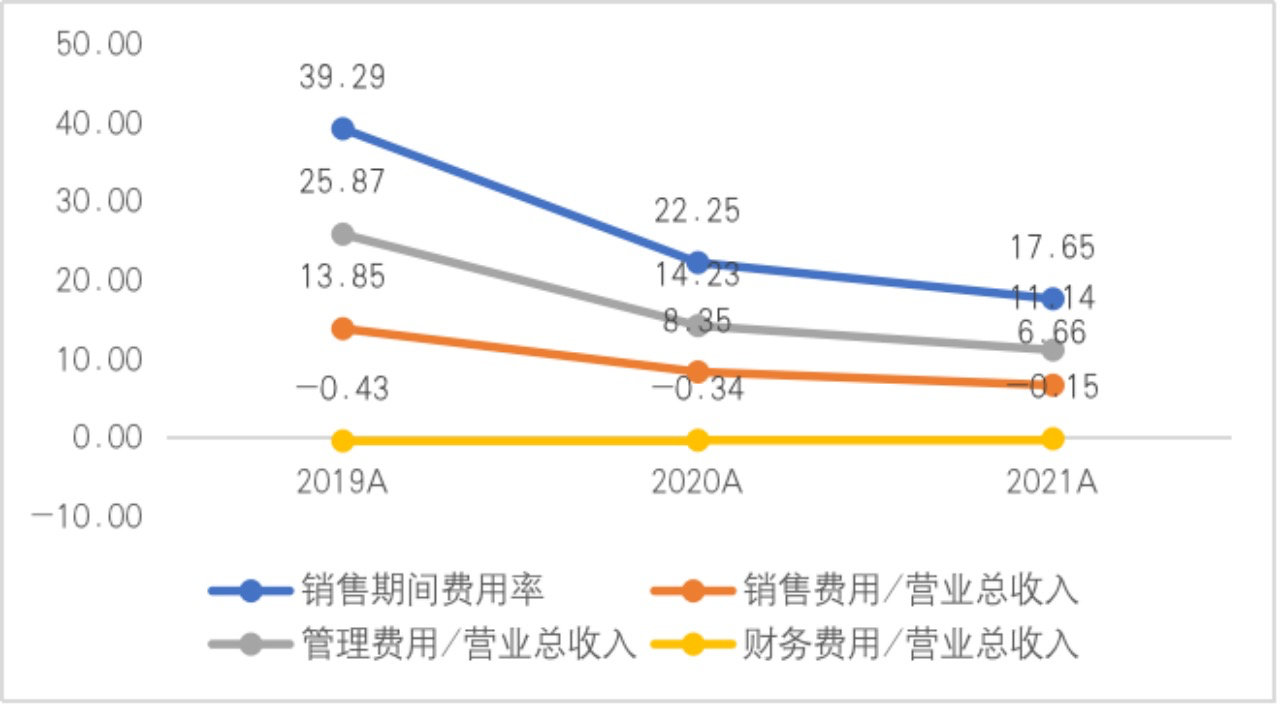

公司期间费用率大幅下滑(%)

来源:wind,古东管家整理

近三年销售期间费用率大幅减少,由39.29%减少至17.65%;销售费用率及管理费用率接近腰斩,销售费用占营业总收入比例由13.85%降低至6.66%,管理费用占营业总收入比例由25.87%降低至11.14%;财务费用用占营业总收入比例为-0.15%,说明银行存款形成的利息收入高于相关费用,财务风险较小。

作为国内主流的电动汽车电机控制器和中低压变频器供应商,蓝海华腾深耕新能源汽车驱动业务和工业自动化控制业务多年,如今形成了充足的技术储备和客户积累,新能源电机业务在2021年业绩中担当了最大收入来源,同时在中低压变频器等业务的共同驱动下,业绩得以增长。

新能源电控量价齐升,毛利率遥遥领先同行

从收入结构上看,电动汽车电机控制器长期为公司的最大营收来源。于2021年,公司实现电动汽车电机控制器收入2.77亿元,同比增加36.99%,占总营收比重由50.42%提升至54.07%。公司的电动汽车电机控制器能够得到用户广泛认可的原因,主要在于产品在安全性和可靠性方面具有明显的优势。

蓝海华腾收入结构(亿元)

来源:wind,古东管家整理

从2021年的增长数据来看,在占比较大的三大业务(电动汽车电机控制器、中低压变频器、造纸机设备)中,电动汽车电机控制器的同比增速最高,中低压变频器和造纸机设备的收入增速分别为2.35%及11.34%。

从历史数据来看,电动汽车电机控制器在2020年同比增长6.35%的基础上,今年实现了高达36.99%的增幅。在数据端横向比较来看,无论是盈利能力还是成长能力,是目前公司所有业务中表现最为亮眼的一大业务;纵向比较方面,该业务自身在2021年便取得了非常大的突破。

那么这项业务是如何取得了如此突破呢?

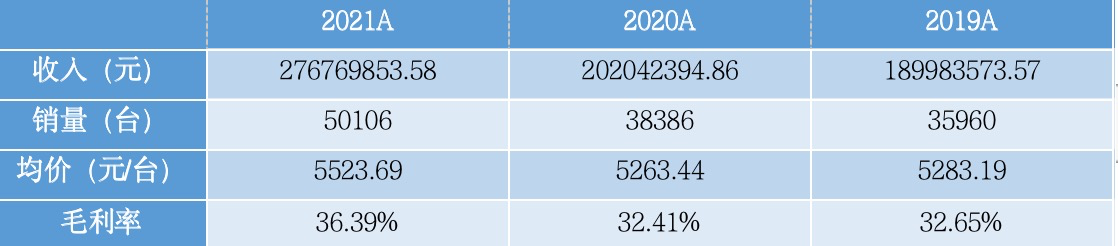

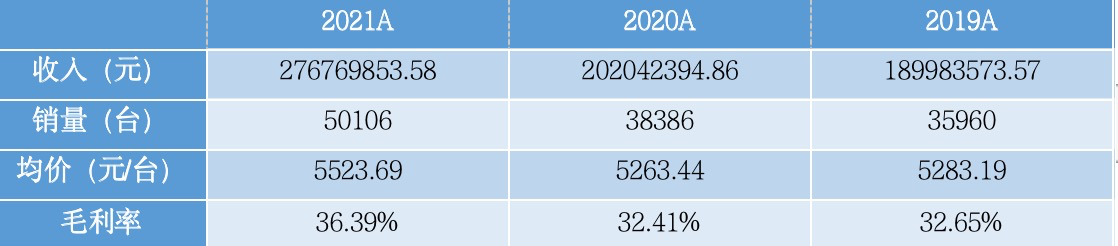

公司电动汽车电机控制器经营数据概览

| 2021A | 2020A | 2019A | 收入(元) | 276769853.58 | 202042394.86 | 189983573.57 | 销量(台) | 50106 | 38386 | 35960 | 均价(元/台) | 5523.69 | 5263.44 | 5283.19 | 毛利率 | 36.39% | 32.41% | 32.65% |

来源:2020年报、2021年报,古东管家整理

从历史经营数据来看,电动汽车电机控制器的均价和销量均双双提升,均价同比增幅4.94%,销量同比增幅更是高达30.53%,毛利率提高近四个百分点。显然,销量增长担当了收入增长的主要驱动因素,那么是什么让其销量大增?

据年报透露,电控业务的增长的原因主要与重卡换电市场销售力度提升有关。下游客户的开拓以及高份额的产品供给,正是产品销量大增的直接原因。

来源:公司2021年年报

蓝海华腾早期入局且长期建设新能源商用车市场,掌握新能源汽车电机控制器核心技术;提供纯电动汽车、混动式汽车、燃料电池汽车各种电控解决方案。经过多年耕耘,公司与众多知名车企构建了深入可信赖的合作伙伴关系,在新能能源商用车市场的快速发展中获得先发优势和市场红利。

蓝海华腾目前在重卡赛道拥有最大的国内市场份额,占据行业第一的市场地位。重卡电机控制器产品涵盖动力驱动、方向机驱动、制动驱动、液压驱动等功能,主要下游客户包括安徽华菱、陕汽集团、三一重工、开沃重工、徐工汽车等大型企业,同时供货产品均不少于50%。

值得一提的是,公司的电控广泛应用于开沃集团新能源商用车领域。从渣土车、牵引车到矿卡,从环卫车到市政工程用车,从纯电动到氢燃料,从充电到换电覆盖了各种应用。每一款产品都得到了充分的测试和验证,产品卓越的性能和品质得到客户高度认可,荣获“开沃集团2020年优秀供应商”奖。

客户优势的背后是公司长期高研发投入建设的产品优势。毕竟电控生意是TO B生意,销售渠道能够打开的基础是过硬的技术优势和产品品质,因此突出的产品优势,是蓝海华腾能够大量获取客户及订单的先决条件。

蓝海华腾的产品优势主要可总结为高可靠性、高智能性及高经济性。高可靠性体现在公司的电控产品能够适应高原、高海拔、陡坡等极端严苛环境,搭载蓝海华腾电动汽车电机控制器的矿用900吨纯电动自卸车分别在青海(海拔约4300米)、西藏高原矿山(海拔约5000米)环境成功运行。高智能性体现在可智能地根据工况需求,通过大功率蓝海华腾电机控制器与单、双电机自动匹配运行。高经济性则直接体现于使用成本上,相较于油车可以节约2000多元/台(25-30趟/天)。

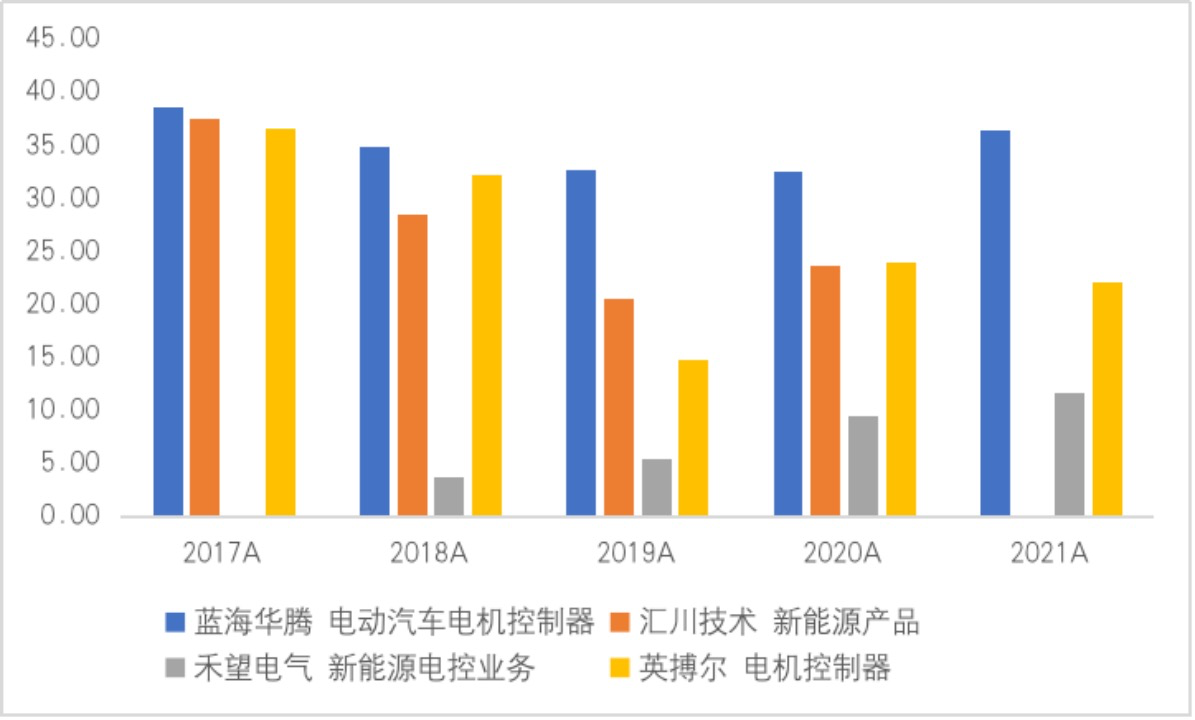

在产品优势和客户优势的结合下,蓝海华腾在业内享有较高的知名度,也为其自身带来了更高的议价能力,这也给它带来了比同行更高的毛利率。此处同业对比选取了汇川技术、禾望电气、英搏尔的电控业务进行比较,从图中可以看出,蓝海华腾的毛利率于各年均高于竞争对手,并且拉开了较大距离。

行业电控业务近五年毛利率对比(%)

来源:wind,古东管家整理

近三年来,蓝海华腾电控业务的毛利率分别为32.65%、32.41%、36.39%,其中2021年毛利率较上一年提升近四个百分点,在产品优势、客户优势及品牌优势的共同作用下,公司的盈利能力仍在持续提高。

中低压变频器稳定拓张,行业增长为主要推动力

除了新能源汽车领域,工业自动化控制领域是蓝海华腾布局的第二大领域。在2021年年报中,中低压变频器为第二营收来源,业务收入占总收入的比重为23.67%。紧随其后的是造纸机械设备业务,占总收入比重为13.59%。

造纸业务近些年来增长较快,2020年的同比增速更是高达563.71%,但这主要是由于公司控股子公司蓝海永辰受前期造纸工程项目开始实现交付以及新增业务需求的影响,主营业务增幅较大。该业务2021年同比增长11.34%,主要原因仍是在于蓝海永辰受前期造纸工程项目验收确认而使得收入增幅较大,因此暂不将造纸机械设备纳为重要业务进行分析,本节将详细分析中低压变频器业务。

中低压变频器应用领域分布(单位:%)

资料来源:前瞻产业研究院,浙商证券研究所

变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。按输入电压等级分类,可分为中低压变频器和高压变频器。变频器的应用领域非常广阔,几乎涵盖国民经济的各个行业,而其中属于中低压变频器应用领域最为广泛,起重机械、纺织化纤、油气钻采等行业均可使用。

2021年,公司的中低压变频器业务同比增长2.35%至2.77亿元,增长原因在于公司对中低压变频器及工控产品进行升级,提升市场竞争力进而促进销售。

公司中低压变频器经营数据

| 2021A | 2020A | 2019A | 2018A | 收入(元) | 121,190,053.09 | 118,403,319.42 | 100,809,768.86 | 111,646,608.66 | 销量(台) | 62,593 | 60,048 | 51,128 | 58,977 | 均价(元) | 1936.16 | 1971.81 | 1971.71 | 1893.05 |

来源:公司2019年年报、2021年年报,古东管家整理

从近四年的数据来看,蓝海华腾中低压变频器收入增长稳健,并处于量价齐升的趋势。2018年至2021年,中低压变频器收入规模总体增长8.55%,三年复合年均增长率2.77%。具体来看,中低压变频器的销量增长平稳,2018年至2021年的总体增幅为6.13%,三年复合年均增长率为2.77%;产品均价由2018年的1893.05元提升至2021年的1936.16元。

我国的中低压变频器行业,主要参与企业除了蓝海华腾,还包括汇川技术、英威腾及新风光等。2020年,汇川技术、英威腾及新风光的变频器业务市场份额占比分布约为6.74%、2.46%及1.21%。

行业近四年变频器业务毛利率对比(%)

| 公司名称 | 业务名称 | 2017A | 2018A | 2019A | 2020A | 蓝海华腾 | 中低压变频器 | 42.04 | 42.17 | 39.66 | 38.77 | 均值 | 38.33 | 42.39 | 37.53 | 34.34 | 汇川技术 | 变频器类 | 47.92 | 45.05 | 45.30 | 46.95 | 新风光 | 中低压变频器 | 25.02 | 40.56 | 26.19 | 14.78 | 英威腾 | 变频器 | 42.04 | 41.56 | 41.09 | 41.28 |

来源:wind,古东管家整理

为了探索蓝海华腾于行业内的盈利能力水准,因此主要采用各公司的中低压变频器业务或变频器业务的历年毛利率进行对比。可以发现,蓝海华腾中低压变频器的毛利率高于行业平均水平,盈利能力较强。

近些年来,我国变频器市场规模稳步扩张,中低压变频器市场份额占比较高。2020年,我国变频器行业的市场规模达到541亿元,同比增长9.3%。其中,中低压变频器市场规模约400亿元,占比74%;高压变频器市场规模约141亿元,仅占比26%。据浙商证券预计,2025年我国变频器市场规模有望增长至883亿元,2020-2025年5年CAGR约10.3%,而行业的持续扩张,也将有助于公司变频器业务规模的提升。

入股比亚迪半导体,布局上游稳定IGBT供给

原材料成本是公司主营业务成本的主要组成部分,主要包括IGBT模块、DSP芯片、电解电容等电子元器件,其中IGBT是目前生产中低压变频器、伺服驱动器和电动汽车电机控制器所需的主流核心功率器件,技术含量高,制造难度大, 全球IGBT生产厂家长期集中于欧洲、美国和日本,导致我国IGBT供应一度被国外厂商所垄断,国内企业在IGBT的采购渠道和议价能力上受到较大制约。

在新能源汽车、新能源发电、“十三五”节能环保产业发展规划等一系列国家政策措施的支持下,我国IGBT市场需求快速增长,2012年-2019年我国IGBT年复合增长率为14.52%。根据集邦咨询预测,到2025年,中国IGBT市场规模将达到522亿元,2018-2025年复合增长率达19.96%。

但在供给端,我国功率半导体芯片仍大量依赖于国外进口,自给率偏低。根据智研咨询数据,自2015年以来,我国IGBT自给率超过10%并逐渐增长,2018-2020年,我国IGBT行业自给率分别为14.12%、16.32%和18.36%,并预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只。

2012年-2019年我国IGBT市场规模

资料来源:智研咨询,集邦咨询,首创证券

总的来看,我国IGBT行业依然存在巨大供需缺口。基于国家相关政策中提出核心元器件国产化的要求,国产替代将是未来IGBT行业发展的主旋律。目前我国IGBT厂商虽已具备自主生产能力,但在产品品质和供给能力上与国外企业尚存在差距,使得公司在核心功率器件的供应上仍受到一定制约,存在极端情况下IGBT等原材料供应紧张等状况。

为此,蓝海华腾主要通过布局上游来解决IGBT等核心原材料的供给问题,主要合作对象为比亚迪半导体。

2020年5月,公司与比亚迪半导体共建“联合创新实验室”。

2020年6月,公司子公司新余华腾投资出资2,500万元参与比亚迪半导体的股权投资。

与比亚迪半导体的合作,将有利于公司对IGBT模块及晶圆、SiC模块及晶圆等核心原材料的延伸,从而进一步稳定核心原材料的供给和价格水平。同时,与比亚迪半导体的合作扩大了公司在新能源产业链上的布局,将有助于推动自身新能源电控业务的发展。

换电重卡行业呈现高景气,新能源电控成最大增长看点

关于蓝海华腾未来的发展亮点,本文认为将极大受益于换电重卡行业的持续爆发。

我国新能源车销量在高速增长,对应的主流补能方式为充电,但是充电模式存在诸多痛点,比如补能时间长、快充加速损耗电池寿命等。换电模式则解决了充电模式下的多个痛点,具有补能时间短、电池寿命长、购车成本低、电网友好等优点,能够极大程度上解决用户对新能源车的补能焦虑。

目前在重卡、营运车、私家车中,重卡的换电需求程度是最大的,主要原因在于重卡车型能耗大,补能频次较高;而且在城市建材运输、矿域矿物运输、港口物流运输等场景下,重卡车辆需长时间连续作业,补能速度直接影响工作效率,故对补能效率要求更高。此外,换电重卡多采用车电分离模式,能够减少初期投入,同时保证电池寿命,可减轻运营负担。

2021年,我国换电重卡需求迎来爆发,尤其是运输类重卡。2021年三大运输类重卡换电车型销量为4180辆,占比47.9%,而2020年只有30辆,占比只有2.9%。除三大运输类产品外,还有194辆换电搅拌车,换电重卡销量共4374辆,占全部电动重卡销量34.7%。

新能源重卡细分销售数据

来源:中航证券

2022年1月,换电重卡销量达1022辆,占据当月新能源重卡销量44.8%的市场份额,比2021年的占比提升近13个百分点。由于换电重卡的迅猛发展,新能源重卡销售占据新能源专用车的权重由去年的7%一下提升到30%。据有关券商统计,截至2022年3月20日,换电重卡今年的订单已超11636台,而2021年全年换电重卡的销量仅为3328辆,增长之迅猛可见一斑,换电重卡逐渐成为电动重卡主力军。

今年以来主要重卡销售订单

来源:中航证券

今年3月的两会中,换电模式被多次提及,有代表提出加强换电技术创新与标准化支撑、将换电站作为新基建重点等建议,受到广泛关注。此外中国电动汽车百人会副理事长指出,工信部已经开始重卡换电示范工程,已推出13个换电模式试点城市,预测今年换电重卡销量将达到2~3万台。总之,换电重卡行业已呈现高景气,未来销量有望继续高速增长,配套电控设备企业将受益。

总体而言,蓝海华腾凭借在新能源电控行业的先发优势,得以在前期便积累了较为丰富的客户资源,同时也让其建立起具备高可靠性、高智能性及高经济性的产品优势。现如今公司已在行业中具备较高的知名度及高议价能力,并占据着换电重卡赛道最高的市占率。随着换电重卡逐渐市场风口,公司业绩顺风而上。至于未来究竟能“上”到多高,重点还得关注下游行业的增长情况。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论