泡财经APP

泡财经APP

关于我们

关于我们

文|司凡星

来源|博望财经

2020年10月15日,金龙鱼顶着“永续经营”的光环成功上市,而募资139亿也成为创业板有史以来IPO募资金额最大的企业。

彼时,其营收高达1700多亿相当于两个贵州茅台,3年过去了,贵州茅台市值已超2万亿,而昔日资本热捧的“油茅”,业绩萎靡,营收净利双降,股价更是跌跌不休,屡创新低。

金龙鱼,正在越游越无力。

01

市值3年蒸发6000亿,业绩持续恶化

2022年,在金龙鱼登陆A股三个月后,股价冲高至145.36元,巅峰市值超过7800亿。然而,1月份后,金龙鱼股价拐头向下,开启深度调整。

截止4月9日午间收盘金龙鱼市值1672亿,股价跌至30.84元/股,从最高点算起金龙鱼已经跌去近80%。

值得一提的是,即便如此跌幅,金龙鱼目前依然有接近60倍的估值,而对比中国消费股的龙头伊利、蒙牛、美的市盈率也才十几倍,贵州茅台的估值也才30多倍。

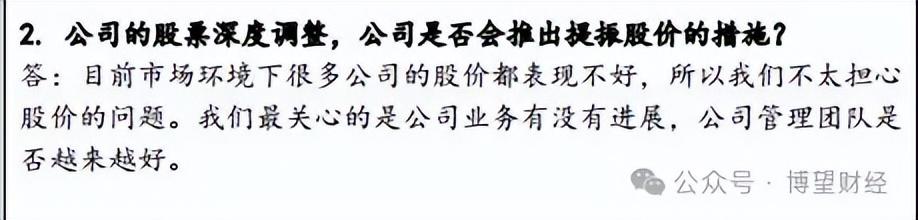

股价的大幅回调引发众多投资者不满,在2023年12月份召开的股东大会上,有投资者提问称,“公司的股票深度调整,公司是否会推出提振股价的措施?”

金龙鱼表示,“目前很多公司的股价都表现不好,所以我们不太担心股价的问题,我们最关心的是公司业务有没有进展,公司管理团队是否越来越好。”言论一出,15w股东欲哭无泪。

股价下跌之外,金龙鱼正陷入企业经营的泥潭无法自拔。

业绩看,2021年,金龙鱼营收2262.25亿元,同比增长16.1%;净利润41.32亿元,同比下降31.1%。2022年公司实现营业收入2574.85亿元,同比增长13.82%;归属于上市公司股东的净利润3,011,143千元,同比下滑27.12%。

而到了2023年,“油茅”更是交出史上最差业绩。公司实现营业收入2,515亿元,同比下降2.3%;归属于上市公司股东的净利润28.5亿元,同比下降5.4%;实现归属于上市公司股东的扣除非经常性损益的净利润13.2亿元,同比减少58.5%。

整体来看,上市即是其业绩颠峰,随后2年时间就陷入增收不增利的困局,而2023年继续恶化,营收、净利双降未有止跌迹象,如今的金龙鱼,未来的前景愈发不明朗,需要接受的考验也越来越多。

02

毛利、净利新低,负债率高居不下

对于2023年业绩的下滑,金龙鱼解释称:“主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献。零售渠道产品利润的增长未能完全抵消餐饮和食品工业渠道产品利润下降的影响,使得厨房食品利润同比下降。”

据了解,2023年玉米、大豆、小麦现货价格出现下跌。其中,小麦现货价格波动剧烈,从2022年末的3200元/顿,迅速急跌至2023年上半年的2700元/顿,后经小幅反弹再度回落,目前维持在2800元/顿左右。

在中国的投资者视角里,中国有四大神水——海天酱油、农夫山泉、贵州茅台以及金龙鱼。这四大神水都堪称“完美消费品”,拥有商业视角下最性感的逻辑:超强的刚需属性、几乎无穷的生命周期、渠道场景无限复用,这也成为众多投资者青睐金龙鱼的底层逻辑。

然而硬币的另一面是,金龙鱼没有定价权,长期受困于原材料价格波动,与高利润率彻底绝缘,这成为金龙鱼无解的难题。在没有高利润率的情况下,也就不会有高股权回报率,并不适合作为长期标的进行死守。

金龙鱼的主要产品包括厨房食品、饲料原料及油脂科技产品。多年以来,金龙鱼建立起一条庞大的生产链条,并将原料物尽其用,在全国建立70多个生产基地,不仅把手伸向上游,从事农副产品的加工,还将豆粕、米糠等副产品变成饲料,甚至通过油脂科技工艺产生相关产品。

尽管重资产之下跑马圈地,凭借规模效应金龙鱼成长为了粮油领域的巨无霸,但是,金龙鱼要解决的难题并不少。一方面缺少能够“守江山”的大单品,从而面临着来自米面,甚至是油等各细分领域的挑战。

食品行业分析师朱丹蓬表示,“随着对手大单品的逐渐夯实,以及加强对核心品类的扶持,将会对金龙鱼起到蚕食作用,从而进一步削弱其影响力。”

另一方面,策略上采用“量大利薄“导致毛利率奇低,盈利能力十分脆弱。

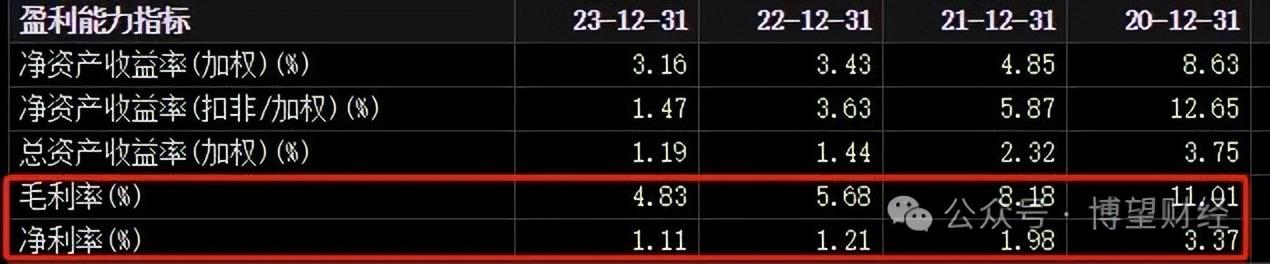

2020年至2023年,金龙鱼的毛利率分别为11.01%、8.18%、5.68%、4.83%;同期,金龙鱼的净利率分别为3.37%、1.98%、1.21%、1.11%。

与此同时,金龙鱼这个庞然大物的机器运转需要大量的资金维持,抗风险能力也不高。

根据财报数据,2023年第三季度,金龙鱼货币资金、交易性金融资产、其他流动资产三项合计900亿元,但其短期负债却高达969亿元,再加上非流动负债与其他流动负债,金龙鱼负债高达上千亿元。

2023年其合同负债规模环比增幅达32.76%,公司偿债压力增加,事实上,金龙鱼的资产负债率一直居高不下,常年保持在60%左右,而横向对比海天味业的资产负债率长期保持在30%左右,且近几年不断走低。

粮油门槛低、毛利低是金龙鱼一直以来打造的护城河,但也让金龙鱼赚钱愈发艰难,造血能力持续下降,短期财务承压,金龙鱼如何破局?

03

多元化布局寻求新的增长曲线?

困境之下,近年来,金龙鱼不断拓宽自身边界,高速跨界扩张成为其新的解题思路。

目前,金龙鱼正将自身的产品线逐渐拓展至调味品、酵母、日化用品、植物肉以及中央厨房等领域,

2015年开始,金龙鱼引入酱油品牌丸庄,切入利润率更高的调味品赛道,生产以黑豆为原料的酱油主打高端,价格为10-15元,且主要在一二线城市铺货。很明显,金龙鱼想从海天、千禾、厨邦为代表的头部品牌中分一杯蛋糕,虽然相对于米面产品,酱油、醋的毛利率也更高,但是调味品的竞争早已进入白热化时代,破局难度也更大。

在2023年开展的路演活动中,金龙鱼表示已经逐步生产和推广了不同类型的调味品,来满足各地差异化需求,其调味品业务已涵盖酱油、醋、调味油、酱类等产品。

尝试不停歇,但是其调味品领域截止目前却并没有太多的成功案例,就连从外部引进的部分调味领域专业人士,最终也分道扬镳。

调味品领域以外,金龙鱼积极布局中央厨房。

金龙鱼的央厨项目主要有四大板块,分别是预制菜、调味酱、火锅底料和餐食。目前在杭州、兴平、周口、重庆央厨已经投产,廊坊、沈阳、广州央厨在建,预计未来4年将建成20多家央厨。

可以肯定地是,开展中央厨房、打造从源头到餐桌全链条闭环,将为金龙鱼厨房食品提供新的销售渠道,并有望提升厨房食品板块利润率,未来央厨下游业务发展起来后,有望降低原材料价格波动对整体业绩的影响,增强公司抗风险能力。

但目前而言,中央厨房业务还只是金龙鱼较小的一块业务,传统业务营收占比超过99%,央厨业务离真正的爆发,还未有苗头。在2023年12月,与投资者交流中金龙鱼方面也承认,目前,其央厨项目仍处于业务初期。

频繁跨界尝试的金龙鱼,寻求新增量的道路依然曲折。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论