泡财经APP

泡财经APP

关于我们

关于我们

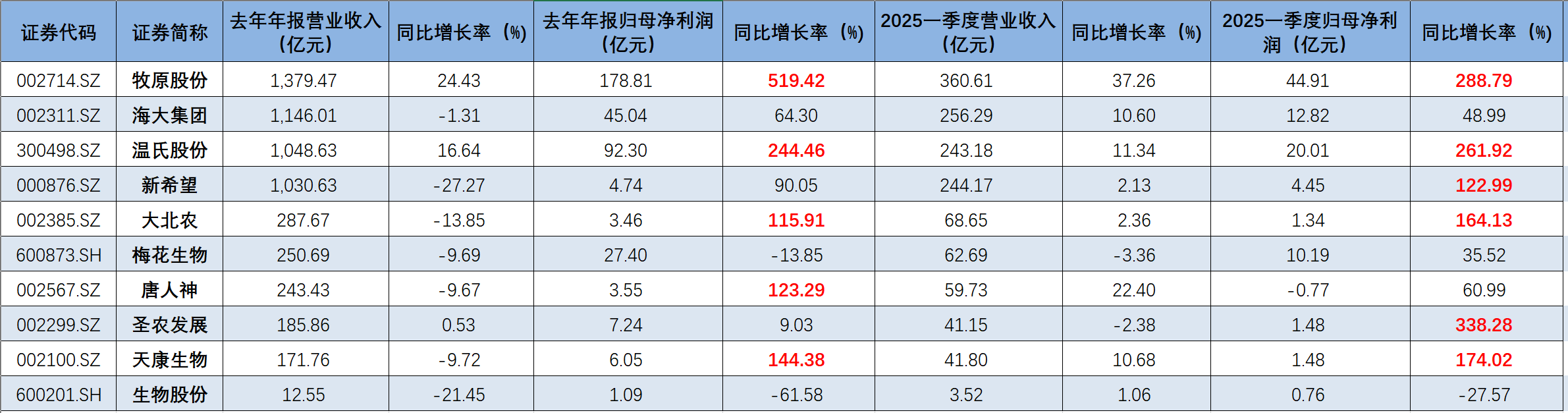

进入5月,大部分猪企年报和一季报都已披露完毕。以中证畜牧前十大成分股为例,会发现大部分猪企都已扭亏为盈,并且相当一部分都实现净利高增(同比增长率>100%)。

数据来源:Wind,截至2025.5.8

——“量价修复”趋势明显

其实不止是中证畜牧前十大,已经披露财报的31家猪肉股“量价修复”的趋势都很明显。在生猪价格整体上扬的背景下,养殖企业盈利能力显著增强。

具体来说,2024年牧原股份、温氏股份归母净利润扭亏为盈,新希望归母净利润实现大幅增长,圣农发展、天康生物一季度归母净利增长明显。在养殖业大面积扭亏为盈的背景下,多家机构看好猪企估值修复空间。

现在进场应该是中期较低位置。

此外,从4月份上市猪企陆续发布的生猪销售简报来看,新希望、正虹科技、东瑞股份和温氏股份生猪销量均呈现环比增加态势。尽管也有几家猪企销量有所减少,但销售收入普遍呈现明显的增幅。

总体来看,11家主要猪企合计出栏生猪1348.24万头,环比增长23.9%,同比增长31.3%,显示产能持续释放,呈现“量减价增”特征。这无疑是一个好迹象,说明需求端在回暖。

供给端来看,2025年一季度末,全国能繁母猪存栏量同比仅增0.1%,产能补充速度低于预期,繁母猪存栏低位震荡。同时,牧原、温氏等龙头通过低成本优势加速整合市场。

数据显示,2025年1-4月,牧原生猪销量达2500万头,市占率逼近10%,行业集中度持续提升。

叠加头部企业通过技术升级与规模化生产,养殖成本持续优化,行业整体进入“成本驱动”阶段,对中小企业不理,有利于持续深度去化,或能加速2025年下半年猪周期拐点到来。

投资标的方面,除了布局个别猪股,$畜牧养殖ETF(SH516670)$覆盖全产业链龙头,也是一个低成本、高效率的猪周期投资工具。短期看,猪价韧性叠加企业盈利改善,板块估值修复空间明确;长期看,行业规模化与数字化升级将打开头部企业成长天花板。

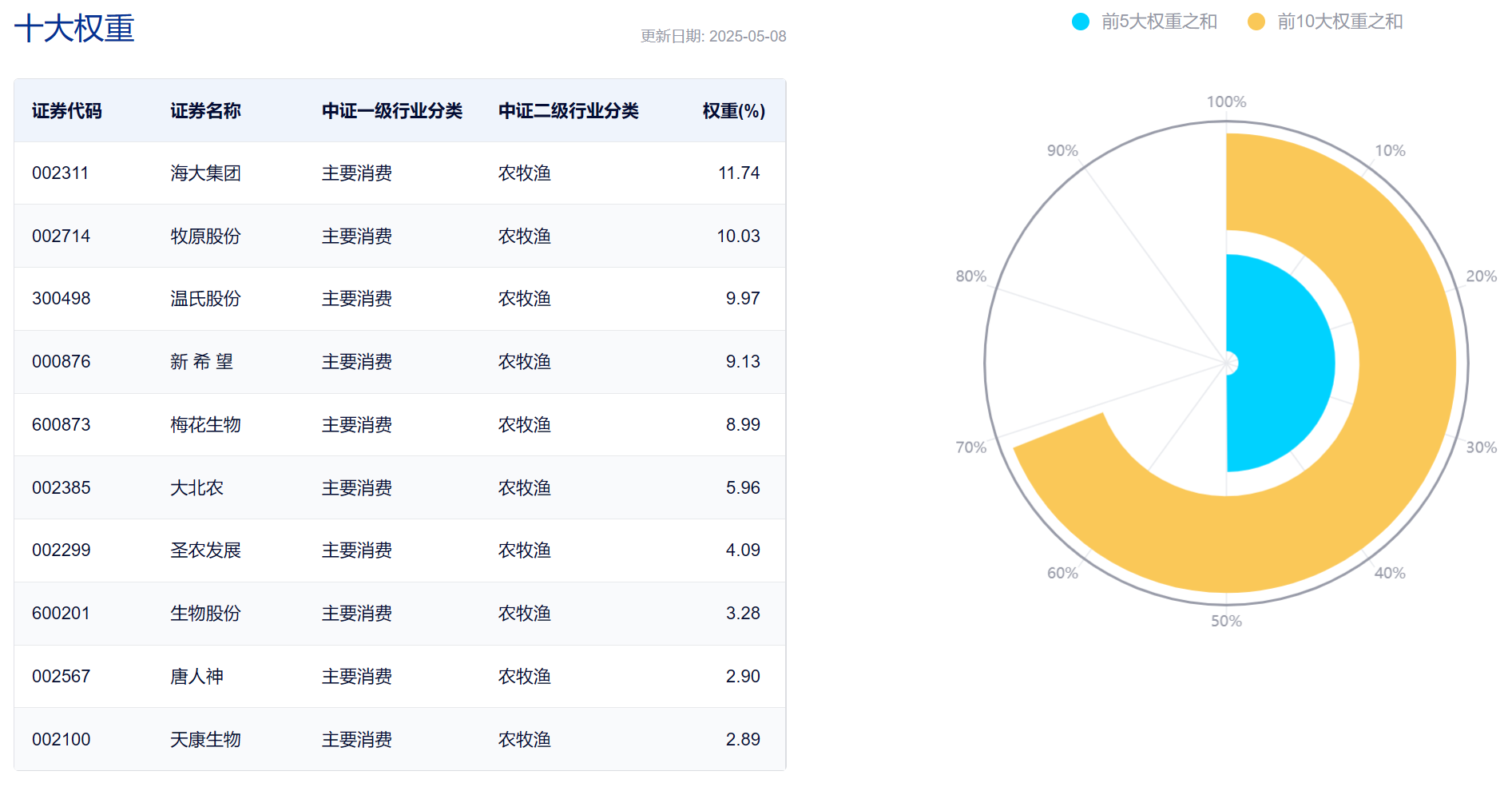

畜牧养殖ETF(516670)聚焦生猪养殖、饲料加工、屠宰加工等全产业链,前十大权重股包括牧原股份(权重10%)、温氏股份(10%)、新希望(9%)、海大集团(12%)等龙头企业,集中度高达70%。比起个股更能捕捉行业Beta收益、分享周期红利,也适合短期波段与长期持有策略。

作者:ETF金铲子

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论