迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在宠物行业热度不断增长与国产品牌快速崛起的当下,宠物经济板块指数持续演绎走强态势。

资料来源:Wind

市场保持增长 结构分化同步出现

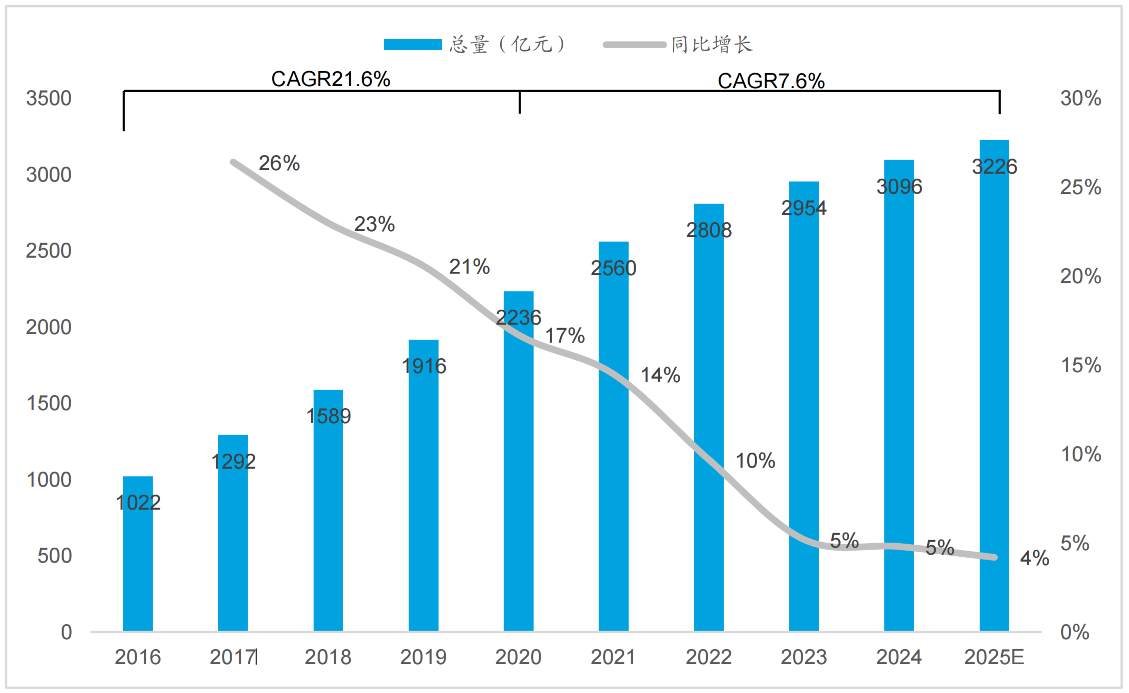

我国宠物消费市场呈现出明显的阶段性增长特征,总体规模持续稳步提升。根据亚宠研究院数据,从2016年的1022亿元逐步增长至2024年的3096亿元,在2016-2020年我国宠物市场年复合增长率为21.6%,2020-2025年我国宠物市场年复合增长率为7.6%。

受疫情影响2020–2023年增速回落至个位数,后疫情时代宠物市场稳健增长,宠物猫/犬数量增速回归至低单位数增长。根据亚宠研究院预期,2020-2025年中国宠物市场年复合增速为7.6%,受疫情影响2025年增速回落至中个位数,市场规模约3,226亿元。尽管当前宏观经济增长整体承压,宠物市场凭借其突出的情感消费属性,已进入稳定增长通道,持续成为大消费领域中具有抗波动能力的重要板块,并且未来随着户籍人口城镇化率的提升以及养宠文化的成熟,宠物行业增速有望扩张。

此外,不久前的亚宠展收官,规模也创下了历史新高。

据亚洲宠物展览会、优克联、抖音电商营销观察和宠物行业白皮书公众号,今年8月20-24日期间,第27届亚宠展于上海举办,2600多家展商参展,吸引了超13万的专业观众和超39万的宠物爱好者,展览规模创历史新高。进口馆中,新西兰、美国、日本、韩国、波兰及中国台湾等展团集结了超150家国际展商亮相,侧面反映出宠物行业热度的持续增长。

国内宠物市场规模变化 资料来源:亚宠研究院

细分市场来看,犬猫出现了结构分化。

2024年中国犬猫宠物市场规模为3,002亿元,2018-2024年复合增速为9.9%,其中宠物猫和犬复合增速分别为14.3%和6.7%。宠物猫市场发展较快主要因为疫情推动格局生变,2021年城镇猫数量同比增长19%至5,806万只,而同年宠物犬数量同比下跌5%至5,429万只,猫犬数量出现反转。

而且相较于日本成熟的老年人养宠文化,中国年轻人养宠习惯正处于起步阶段,但中国与日本宠物市场均呈"养猫增加、养狗减少"的趋势,且宠物猫数量均超过犬类,这一特征与欧美市场形成鲜明对比。2013-2022年日本犬数量年复合增长率为-2.4%,2022年人均拥犬数降至0.056只VS2013年的0.068只,而人均拥猫数为0.067只VS2013年的0.066只。

其中因疫情防护等多方面原因造成外出不便,是造成养宠人群对养大型狗更加谨慎的直接原因,同时后疫情时代社会生活方式的变化,如城市居住空间变小、养猫和小型犬类成本相对较低,另外,猫咪相对独立更适合上班族等因素,导致猫咪成为更受欢迎的宠物选择。

而从消费结构来看,当前宠物食品始终是支出核心,占2024年犬猫整体消费的52.8%。其中主粮消费占比最高,且渗透率超过95%,是最为普及的细分品类。随着我国人口结构演变,“银发经济”与“单身经济”逐渐崛起,加之科学养宠理念的广泛传播,行业增长有望延续,宠物食品市场发展前景广阔。

根据欧睿国际数据披露,2024年中国宠物猫狗粮生产量达142.3万吨,总零售价为527.9亿,2020-2024年猫犬食品零售量复合年均增长率达4.8%,2020年-2030年猫犬食品零售量复合年均增长率达3.2%,2024年猫犬食品零售量同比增长3.7%。宠物医疗方面,2024年我国宠物医疗消费规模约840亿元,占比为28%,为仅次于宠物食品的第二大消费市场。

同时宠物卫生护理、外出携带以及形象打造等需求正在快速释放。根据亚宠研究院数据,2023-2025年犬猫洗护产品的零售复合增长率是所有品类中最高的达到10.9%,排名第三的为服装配饰,2023-2025年增长率为6.9%。

此外智能化养宠也在悄然崛起,随着“孤独经济”催生养宠热潮,空巢宠物问题逐渐凸显,推动智能养宠需求提升。本届亚宠展就出现了宠物恒温空调房、智能监控陪伴机器狗、AI猫砂盆、远程逗猫棒、可穿戴定位器、到桌面3D打印机和宠物智能手机Pet Phone,科技含量渗透着宠物“衣食住行”的生活细节。

国产崛起、出海增长 行业不乏热点

2019–2024年中国宠物食品市场头部品牌集中度显著提升,行业头部化趋势持续强化。消费者对国产主粮和零食的认可度持续提升,国产品牌将持续获取份额超半数消费者将“性价比”视为核心决策因素,这揭示了当前宠物粮市场正转向理性决策,为国产品牌凭借综合优势实现市场突围提供了关键机遇。

一方面,随着养宠时间的延长,消费者更注重产品实际表现而非品牌光环,国产品牌在口碑、品类丰富度、配方升级等方面持续进步;另一方面,许多新晋宠主通过社交平台和内容电商对国产品牌形成初始认知,在价格、包装与功能性方面找到契合点,进而形成购买习惯。这些因素共同推动国产宠粮品牌在激烈竞争中加速占据更高的市场份额。

随着宠物主消费观念日益成熟,品牌选择逐渐回归理性,国产宠粮的接受度显著提高。《2025年中国宠物行业白皮书》指出,无论是猫粮还是狗粮市场,消费者对国产品牌的偏好均呈上升趋势:狗主人中选择国产品牌的比例由2023年的27.1%升至32.9%,而倾向外资品牌的比例则从17.5%下降到13.5%;猫主人中类似的变化更为明显,偏好国产的比例由28.3%提高至34.8%,对外资品牌的偏好则降至12.8%。

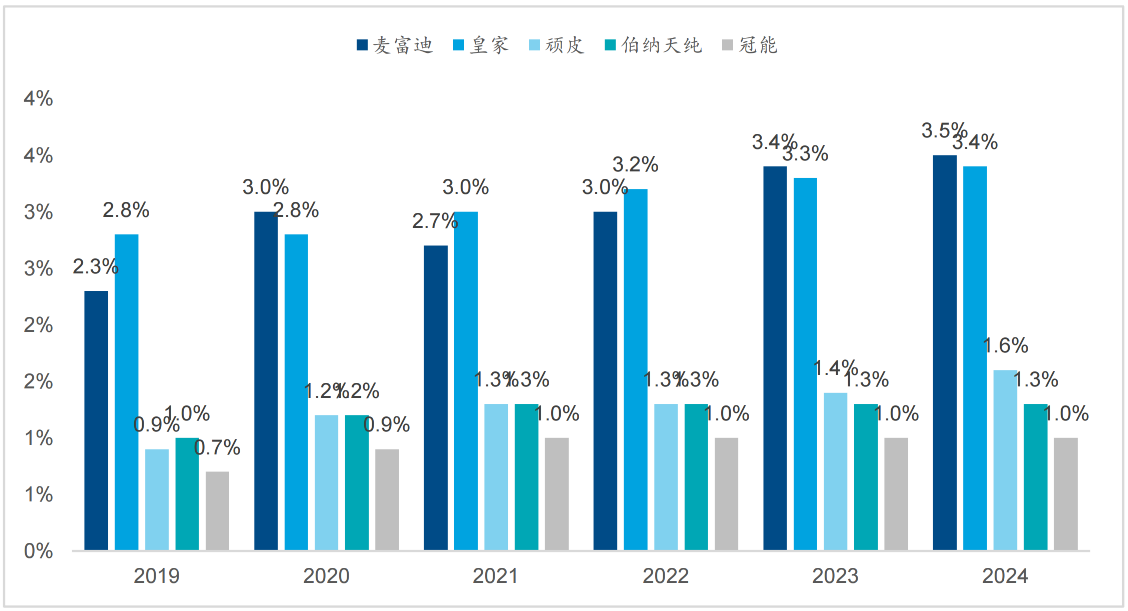

2019年玛氏旗下皇家宠物以2.8%的市占率居于领先,麦富迪为2.3%,二者差距较为明显。2020年起,麦富迪市占率快速攀升,逐步逼近皇家宠物。此外,中宠股份旗下品牌顽皮表现突出,2024年市占率达1.6%,五年提升0.7个百分点,增长幅度领先同业。伯纳天纯与雀巢冠能也实现稳健增长,2024年市占率分别为1.3%和1.0%,较2019年分别提升0.3个百分点。

资料来源:欧睿国际

当前保健品和药品仍以海外品牌为主,根据欧睿数据,2024年玛氏/乖宝/雀巢/中宠/意蕴在宠物行业市占率分别为6.4%/3.5%/1.8%/1.6/1.3%。随着国产品牌的快速增长,乖宝有望超越玛氏成为龙头,其他强势国产品牌份额也会持续提升。

出海市场方面,在年轻人口结构红利与消费升级的强劲驱动下,东南亚宠物市场正迎来爆发式增长。

东南亚地区作为新兴经济板块,总人口约6.9亿,2024年GDP总量达4万亿美元,该区域养宠比率已达50%,显著高于中国,展现出强劲的宠物市场增长潜力。其中,印尼和泰国为两大核心市场,宠物行业规模分别近30亿和22.9亿美元,其中宠物食品规模约为21.6亿和18.2亿。

印尼受伊斯兰文化影响,其宠物结构呈现"猫主导"特征(养猫家庭占比69%);泰国市场则以"狗主导"为特色(养狗家庭占比63%)。在年轻人口红利与消费升级驱动下,东南亚宠物将蓬勃发展,成为全球宠物产业增长的重要引擎,支持中国宠物企业出海。

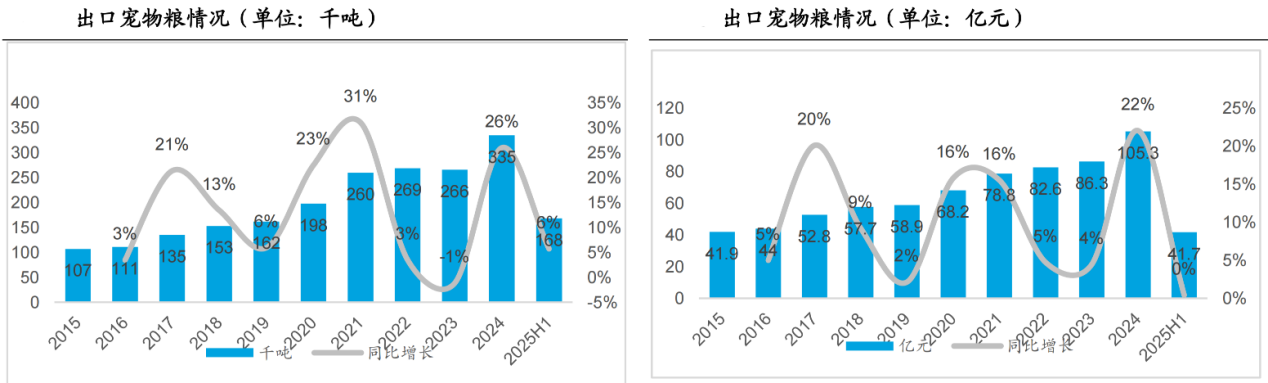

根据中国海关总署发布的两大出口统计口径——“零售包装狗食或猫食饲料的罐头”以及“其他零售包装的狗食或猫食饲料”——测算数据显示,2022年至2024年,我国宠物食品出口量分别为26.9万吨、26.6万吨和33.5万吨,2024年同比增长显著。在出口金额方面,2022至2024年我国宠物食品出口总额分别为82.6亿元、86.3亿元和105.3亿元人民币,其中2024年同比增长达到22.0%。

2025年上半年我国宠物食品出口总量达到16.8万吨,同比增长5.7%。尽管全球宏观经济不确定性依然较高,但我国宠物食品在海外市场的品牌认知度不断提升,叠加产品性价比优势和企业海外本地化运营能力的增强,有望进一步扩大出口覆盖范围,在全球市场中占据更大份额。

资料来源:中国海关总署

相关企业有哪些?

目前宠物食品龙头乖宝宠物构建了犬猫数字生命库,自有品牌表现亮眼的;中宠股份与星宠王国签署犬猫行为识别智能化研究合作协议,内外销共振向上;全品类宠物产品供应商天元宠物渠道端布局突出;依依股份、源飞宠物布局了宠物智能化及人宠互动领域;佩蒂股份宠物食品自主品牌高增,24年实现了业绩扭亏。

同时还有推出了宠物移动看护摄像机的萤石网络、推出宠物智能检测/自动识别/实时监控产品“皮克方”的贝仕达克;专注于兽药领域,收购中瑞供应链、增持瑞和生物,完善宠物大健康布局的瑞普生物;通过子公司千宠家涉足宠物赛道的大千生态;布局科学精细化养宠带动的宠物保健品需求增长的百合股份;于“讯飞超脑2030计划”中提出打造陪伴机器宠物的科大讯飞;发行AI情感陪伴机器人的汤姆猫。

此外还有跨界布局宠物赛道的小米集团、海尔智家、伊利股份、贝因美、联合利华、阿里巴巴、名创优品,以及积极打造宠物友好型社区的保利物业、保利发展。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论