迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近两年汽车行业竞争激烈,内卷严重,产业链企业利润空间被大幅压缩,尤其是硬件层供应商日子过得并不轻松。然而,随着智驾平权的推进,汽车相关产业链企业明显受益。

今天,继续聚焦此前分析过的豪恩汽电,《豪恩汽电:聚焦智驾感知,布局激光雷达+机器人》,结合公司今天召开的第一季度业绩交流会情况,为大家更新最新信息。

先讲三点我对公司的印象和感受。

1、豪恩汽电董事长陈清锋在交流会上展现出了对公司技术和产品细节的如数家珍,全程回答很流畅,作为深耕汽车行业30多年的企业家,不仅回答问题务实坦诚,面对尖锐问题也不回避,专业务实的态度让人感受比较靠谱;

2、其次,从之前对公司产品和技术的研究来看,豪恩汽电属于稳健型公司。在没有拿到确定订单时,不会盲目投入大量资金,只做确定性的事。

3、“在细分领域做领头羊,而不是做一个什么都做的公司,专注强化自己的核心竞争力”这是公司的经营理念和价值观。之前看公司官网对愿景的描述也是强调技术、产品,跟其他公司有很大不一样,没有华而不实的包装和漂亮话,反而有种工科男式的务实精神。

此外,结合一季报和这次业绩交流会,梳理出了一些核心信息

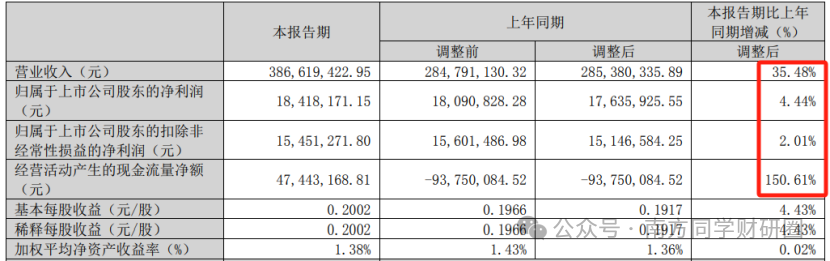

从豪恩汽电披露的一季报来看,从单季度营收来看,收入加速,但利润增速不及收入增速。

从毛利率来看,最新为19.92%,已经低于最近几期平均水平,未来就看新品的逐渐量产来提升。从期间费用率来看,也是达到上市以来单季度最高,15.12%。其中研发投入最高,占比10.87%,管理费用率也有所提升3.41%,销售费用率降至上市以来最低,只有1.36%。

具体来看,有几大亮点

1、客户结构改善:2023 年度的前五大客户营收占比56%左右,新能源客户占比40%左右;2024年前五大客户占比55.7%,其中新能源客户占比提升到50%左右;

在交流会议中还得到一项重要信息,除吉利、小鹏汽车、理想汽车、合众、赛力斯(问界M5/M7/M9)、比亚迪等已知客户外,公司还提到产品得到了特斯拉的认可。

而且车载产品客户认证壁垒高,公司举例“宝马对公司审核了8年,才有订单,其他公司进入这个行业也会有长周期的严格的审核”,也从侧面体现了公司产品质量和实力的可靠性。

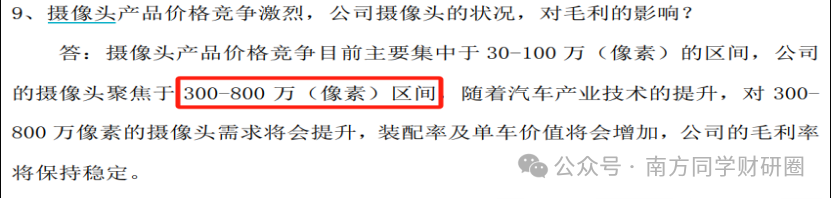

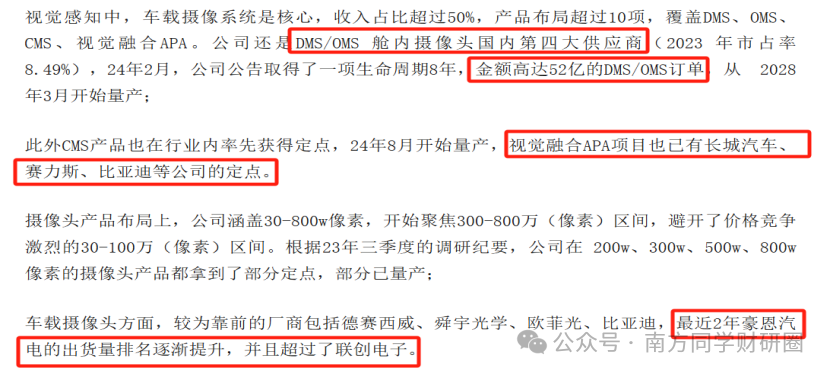

2、产品看点:作为核心收入来源的车载摄像头,其收入占比较上期提升了5%,而且车载摄像系统综合毛利率较高,表现较为稳定;

之前的分析提到摄像头这块的亮点,首先是出货量排名这两年在提升,其次是一些高附加值,高毛利率的产品也获得了大单(长周期),比如DMS\OMS等,而且公司在这类细分领域属于国内第四大厂商。

今天也有对公司摄像头产品毛利率趋势进行提问,公司坦言,目前摄像头的总体毛利率在下降,原因是客户有降价要求。未来公司将采取两个办法稳定毛利率。一方面,过去单车摄像头配置2 - 3个,如今一台车可能增加到16个视觉传感器,短期内产品数量大增可能导致毛利率下降。另一方面,公司会大力发展DMS、OMS、前视等高附加值产品,这些产品毛利率较高,对提升整体毛利率有帮助。公司未来会保持合理合适的毛利率水平。

此外,在最新纪要中提到,公司目前布局最快、能快速贡献营收增量的产品是智驾超声波AK2,在L2到L3过程中,视觉感知系统和毫米波雷达系统的单车配置量也将会逐步增加。

业绩会上也提到AK2超声波产品,相较于第一代,传输时有数据,是L2到L3智驾过程的必用产品。豪恩汽电目前是国内唯一一个能大量量产该产品的企业,处于市场领先地位,公司目标是做到全球第一。目前已有大量项目定点,配套自动化生产线可高效降本,而且这个产品还可应用于低空经济领域。

3、激光雷达、机器人的进展:公司表示25 年将在激光雷达、机器人产品、低空经济等方面做全面研发投入,目前已经在与部分机器人公司深入交流项目,后续将主攻机器人感知系统方面的产品,比如超声波、TOF 视觉等;激光雷达,公司主要做补盲激光雷达,和几家客户正在深入交流和谈判。低空这块在探索状态。

对于激光雷达的进展,公司坦诚起步比较晚,因为对激光雷达能否成为智驾重要部件存在不确定性,而且激光雷达投入较大,公司秉持先有项目定点再大量投入的原则,虽然目前没有订单,但已在技术研发方面有所布局。

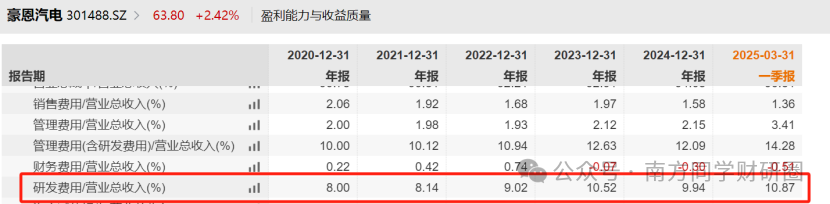

4、研发投入力度:在研发方面,公司表示不会盲目研发,不会在没有客户、没有订单的情况下去开发,而是基于确定性进行,在已有项目定点后进行研发投入和前期预研,研发循序渐进且稳健。近年来研发费用投入占比从8%提高到10.5%,人员将从400 - 600人扩充到1000人左右,研发投入占比高于德赛西威,且称会长期保持营收的10 - 12%的研发投入。

因为是基于确定性去做研发,因此从研发投入变化情况来看,也能窥见公司在手订单的变化。

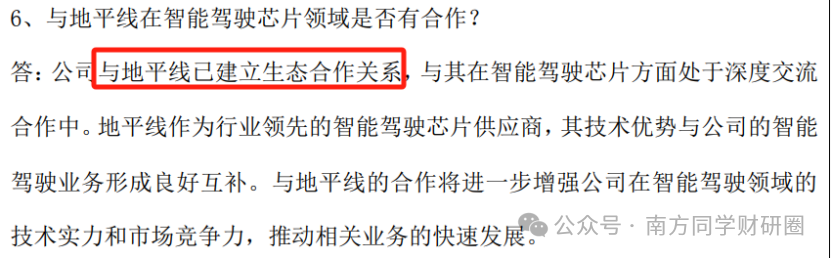

5、与国产智驾芯片厂商地平线机器人的合作:地平线在智驾平权中受益,是国产替代趋势中有望在中高端车型挑战英伟达的芯片厂商,近年来发展势头较好,豪恩汽电作为tier1厂商与其软硬件适配,有助于形成优势生态体系向整车厂交付。

此外,在之前研究德赛西威的过程中,德赛西威作为左拥英伟达,右拥高通的智驾产品厂商,近年来也开始与国产芯片厂商合作,芯片作为一项占据较高采购成本的支出,在智驾平权、降本的趋势下,国产芯片厂商反而具备性价比优势。

6、出海毛利率高,关税影响可控:2024年豪恩汽电境外收入占比35%,毛利率为30%,高出综合毛利率10个百分点。此次会上也有提问关税的担忧,公司表示对北美出口收入小,关税认定以原产地为主,公司海外产能布局主要在越南,下个月将开工投产,关税影响不大。公司表示会大力发展海外业务,中国汽车市场仅占全球30%,海外存在较大增量空间。

对于出海这块,公司表示会大力发展,而且预期增加幅度较大,因为中国汽车市场只占到全球30%,海外还有较大的增量空间,公司也会加大出海力度。

最后,公司表示目前在手订单达到200多亿(长周期订单,交付最长寿命是8年),还有100亿订单额在争取中,未来5年订单和生产已满,折合到每年,收入预计会有20% - 35%的增长。

对于这样一个未来5年订单满满、未来将会布局机器人视觉领域且持续研发投入较大的公司,建议持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论