迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:2025年12月25日,宁波隆源股份有限公司(以下简称“隆源股份”)即将迎来北交所首发上会审核的关键时刻。这家专业从事铝合金精密压铸件研发、生产与销售的企业,虽怀揣着上市梦想,但深入剖析其招股说明书及过往审核问询函回复内容,诸多潜在风险和问题逐渐浮出水面,为其上市之路蒙上一层阴影。

一、股权结构与历史遗留问题暗藏风险

隆源股份前身系中外合资企业,这一特殊背景使其在股权结构方面存在一系列复杂问题。2008年,创始人林国栋通过香港兴隆收购胡永明股权时,未实际支付对价,且返程投资未办理外汇登记,亦未及时进行补充登记。尽管隆源股份在回复问询函时表示,林国栋设立香港兴隆并进行返程投资时未办理外汇登记不违反外汇管理相关规定,但承认未及时进行补充登记存在违反37号文规定的情形。不过,公司坚称不存在重大违法违规。然而,这种模糊的表述难以完全消除市场对其合规性的疑虑。外汇管理规定旨在维护国家金融秩序和安全,未按规定办理相关手续可能面临潜在的法律风险和监管处罚,一旦出现问题,将对公司的经营和声誉造成严重影响。

此外,宁波隆钰企业管理合伙企业(有限合伙)作为公司员工持股平台,出资方存在借款出资的情况。截至回复出具日,员工持股平台合伙人中13位涉及借款出资,其中12位虽已全部偿还借款,但仍有1位未全部偿还借款的合伙人仅按借款协议、还款计划履行了部分还款义务。尽管公司声称不存在股权代持和利益输送的情形,但借款出资这一现象本身就容易引发市场对公司股权结构稳定性和透明度的质疑。若借款出资问题处理不当,可能引发内部纠纷,进而影响公司的正常运营和上市进程。

二、客户集中度过高,合作稳定性存疑

隆源股份的主要客户为博格华纳(BorgWarner)、台全集团(Taigene)、零跑汽车等汽车零部件厂商及整车厂。2022-2025年上半年,隆源股份前五大客户合计销售占比分别高达84.33%、84.72%、77.59%、77.43%,各期对第一大客户博格华纳的销售占比也分别达到36.83%、37.68%、33.76%、31.67%。如此高的客户集中度,使公司对主要客户存在较大依赖,一旦主要客户出现经营问题、减少订单或更换供应商,将对公司的业绩产生重大冲击。

虽然隆源股份在回复问询函时强调,公司与主要客户合作历史较长,如与博格华纳合作近20年,且通过严格的供应商认证体系,博格华纳更换供应商的整体成本较高,因此合作具有稳定性,被替代的风险较低。但市场竞争是残酷且动态变化的,随着行业技术的不断进步和竞争对手的不断崛起,主要客户可能会为了降低成本、提高产品质量或获取更优质的服务而选择其他供应商。例如,若竞争对手推出了更具性价比的铝合金精密压铸件产品,或者能够提供更快速、高效的供应链服务,博格华纳等主要客户可能会考虑调整供应商结构,这将使隆源股份面临客户流失的风险。

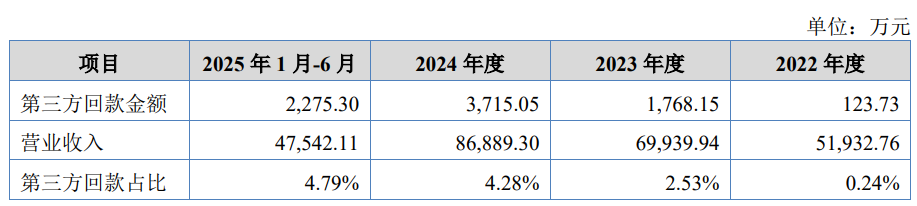

同时,交易所对公司外销收入的真实性也提出了质疑。隆源股份各期外销收入占比较高,2022-2025年上半年,公司主营业务收入中外销收入分别为2.55亿元、3.29亿元、3.42亿元和1.6亿元,占比分别为50.54%、48.55%、40.51%和34.51%,主要出口墨西哥、泰国、美国、匈牙利等国家和中国台湾省。虽然公司通过海关数据、出口退税金额和物流记录等进行了匹配性论证,回复显示外销收入与报关数据差异率低于1%,但第三方回款金额从2022年的123.73万元增至2024年的3715.05万元,这一显著增长引发了市场的关注。公司解释称,第三方回款主要源于客户母公司代付,符合行业惯例,但这种解释并未完全消除市场的疑虑。第三方回款可能存在诸多潜在风险,如资金来源不明、回款不及时等,若公司不能有效监控和管理第三方回款,可能会影响公司资金的安全和流动性,进而对公司的经营业绩产生不利影响。

三、业绩增长背后,毛利率下滑与产能消化难题

报告期内,隆源股份呈现出“收入增长、毛利率下滑”的特点。2022—2024年,公司各期主营业务毛利率分别为30.57%、29.18%、24.17%,呈逐年下降趋势。公司解释称,毛利率下降主要受产品结构变化、主要原材料采购单价、产品降价、海运费价格、市场竞争加剧等因素影响。然而,这种毛利率的持续下滑趋势令人担忧,它不仅反映了公司盈利能力的减弱,也暗示着公司在市场竞争中面临着较大的压力。

从产品结构来看,不同类别产品的平均售价和平均单位成本各期变动情况复杂。例如,公司新能源汽车三电系统零部件毛利率低于公司其他产品类别,这表明公司在不同产品领域的盈利能力存在差异。随着新能源汽车市场的快速发展,公司新能源三电系统的销售占比可能会逐渐增加,若该产品毛利率无法得到有效提升,将进一步拖累公司的整体毛利率水平。

此外,市场竞争加剧也是导致公司毛利率下降的重要原因之一。铝合金精密压铸件行业竞争激烈,众多企业纷纷加大研发投入,提高产品质量和生产效率,以争夺市场份额。在这种情况下,隆源股份为了保持市场竞争力,不得不降低产品价格,从而导致毛利率下降。若公司不能及时调整产品策略,提升产品附加值,将在激烈的市场竞争中处于劣势,盈利能力也将进一步恶化。

在业绩增长的同时,隆源股份还面临着产能消化的难题。公司本次募投项目达产后,预计每年将新增主营业务收入6.22亿元,新增铝合金精密压铸件产能1420万件。虽然公司披露了在手订单约2.6亿元,覆盖短期需求,但长期增长持续性待观察。若市场需求不及预期,或者公司不能及时获取足够的客户订单,新增产能将面临闲置风险,导致公司固定资产折旧增加,成本上升,进而影响公司的盈利能力和经营业绩。

四、财务数据异常,引发市场质疑

隆源股份的财务数据也存在一些异常情况,引发了市场的质疑。例如,公司2022年存货账面余额增加的原因值得深入探究。结合铝合金等原材料的价格走势、库龄及库存状态、公司及同行业可比公司存货跌价实际计提比例差异等情况,存货跌价准备计提的充分性存在疑问。若公司存货跌价准备计提不足,将导致公司资产虚增,利润虚高,影响投资者对公司真实财务状况的判断。

同时,公司应收账款增加与营业收入增加幅度的匹配性也受到关注。报告期内,公司应收账款由1.59亿元增加至3.05亿元,增长幅度较大。虽然公司给出了相应的解释,但结合公司及同行业可比公司坏账计提政策及实际计提比例等情况,坏账准备计提是否充分仍存在不确定性。若公司坏账准备计提不足,一旦客户出现违约情况,公司将面临较大的资产减值损失,对经营业绩产生不利影响。

此外,公司2025年第一季度经营活动现金流同比减少81%的原因及期后现金流情况也未得到充分说明。经营活动现金流是企业经营活动现金流入和流出的净额,它反映了企业经营活动获取现金的能力。第一季度经营活动现金流大幅减少,可能意味着公司经营活动获取现金的能力下降,资金周转出现问题。若公司不能及时解决现金流问题,将影响公司的正常运营和偿债能力,增加财务风险。

宁波隆源股份有限公司在北交所首发上会审核前,暴露出股权结构与历史遗留问题、客户集中度过高、业绩增长背后隐藏的毛利率下滑与产能消化难题以及财务数据异常等诸多负面因素。这些问题不仅影响了公司的合规性、市场竞争力和盈利能力,也给公司的上市之路带来了诸多不确定性。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论