迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|恒心

来源|财富独角兽

2025年7月末,公募“老十家”之一的华安基金迎来权力更迭。

掌舵超十年的董事长朱学华正式卸任党委书记、董事长,原招商基金总经理徐勇接棒,并按惯例将出任董事长。此次换帅看似常规退休交接,实则暗流涌动——朱学华执掌的十一年间,华安基金规模从2014年三季度末他刚上任时的640亿元飙升至卸任时的7000多亿,但2024年营收与净利润双双下滑,行业排名跌至第15位。

更复杂的棋局在于股东层面:国泰君安与海通证券合并而成的国泰海通证券,或迎来旗下华安基金与海富通基金的整合倒计时。徐勇这位横跨政府、保险、公募的“跨界老将”,成为这艘7000亿巨轮的新领航者。

01

新帅登场:跨界高手的机遇与质疑

天眼查数据显示,华安基金成立于1998年,总部位于上海,是中国证监会批准成立的首批5家基金管理公司之一,注册资本1.5亿元人民币,由五家上海大型国有企业分别持股,实际控制人为上海国际集团有限公司,目前已建立了全面的基金产品线,覆盖主动权益、股票指数、偏债混合、债券、货币、FOF、大宗商品、公募REITs、QDII基金、存单指数等不同类型产品,满足不同风险收益特征的投资需求。

如今徐勇的接任,被视为华安基金突破困局的关键变量。这位横跨政府、保险、公募三大领域的“跨界老将”,职业生涯始于上海市政府办公厅,历经太平洋人寿、长江养老等保险机构高管岗位,2022年空降招商基金。其复合背景被寄予厚望——保险资管的规模扩张经验或能激活华安基金停滞的增长引擎,而政府资源或有助于应对股东整合的复杂博弈。

然而争议亦如影随形。在招商基金期间,徐勇推动的“保险式规模优先”策略暴露明显短板:2022-2024年三年间招商基金旗下权益类基金累计亏损近600亿元,其中仅招商指数基金与招商国证两只产品就合计亏损超340亿元。同时,明星基金经理马龙、贾成东等相继离职,资源摊薄导致业绩持续低迷。更关键的是,招商基金对ETF等创新赛道布局迟缓,错失结构性机会。这些争议直指核心矛盾:保险资管逻辑与公募投研文化能否兼容?华安基金当前亟需修复投研体系,而非单纯规模复制。

02

巨轮短板:规模光环下的三重裂痕

华安基金的危机本质是增长模式的失灵。

据Wind数据显示,2024年末华安基金管理规模突破7000亿元。从各类型基金来看,截至2025年二季度末,货币基金3038.58亿元,债券基金1597.05亿元,股票型基金661.87亿元,另类投资621.36亿元,QDII基金195.64亿元,混合基金819.4亿元,规模较三年前“腰斩”。然而,华安基金全年营收同比下滑9.56%至31.1亿元,净利润减少2.66%至9.1亿元,与易方达、华夏等头部差距持续拉大。这种“规模与业绩背离”的核心症结在于:过度依赖货基,主动权益能力塌陷。“重规模、轻回报”的运营模式,使得华安基金逐渐陷入增长瓶颈。

人才断层与内控漏洞加速信任崩塌。

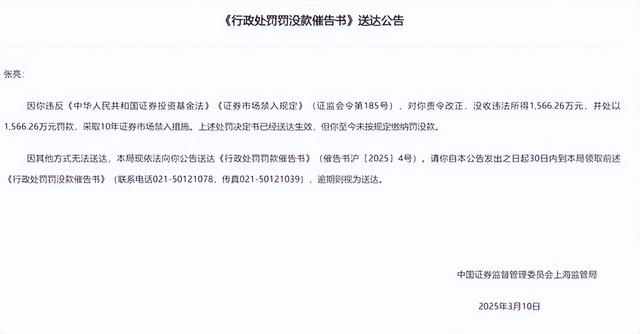

2025年3月,华安基金前基金经理张亮因“老鼠仓”交易被罚没3132万元,暴露风控体系失效;同年固收核心孙丽娜卸任3000亿货基与债基,权益老将李欣清仓7只产品,部分接任者短期业绩尚未明显超越同类平均。更严峻的是,投研青黄不接,权益团队几无扛鼎之人——多位基金经理管理规模较小,而昔日投研标杆杨明业绩惨淡,近三年华安优势企业混合A、华安策略优选混合A、华安聚恒精选混合A的投资回报分别为全部为负,近一年同类排名均靠后。

治理机制缺陷进一步放大风险。

2023年华安基金交易佣金接近行业龙头易方达水平,但规模远不及后者,高换手率引发利益输送质疑。同时,激励机制僵化导致投研转化效率低下:研究员需完成“挖掘牛股-说服基金经理买入-跟踪卖出”全链条才能获得考核认可,流程冗长抑制创新活力。当规模崇拜遭遇人才流失与风控失守,华安基金的“老十家”光环正快速褪色。

03

整合变局:牌照博弈下的生存重构

股东合并引发的整合倒计时,成为悬在华安基金头顶的达摩克利斯之剑。

新“国九条”政策下,国泰君安与海通证券合并为“国泰海通证券”,这也是首例头部券商整合。2024年9月停牌拉开吸收合并的序幕,2025年1月合并方案获上交所并购重组委审核通过,3月海通证券A股终止上市,4月A股简称正式变更为“国泰海通”。

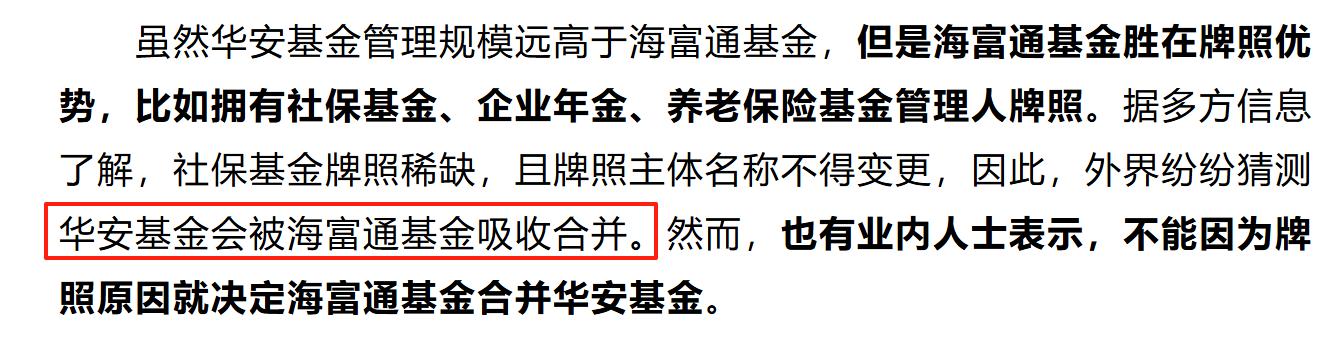

目前,国泰海通证券旗下控股华安基金与海富通基金,参股富国基金,违反证监会“一参一控一牌”新规,牌照冗余亟待清理,谁去谁留自然成为市场关注的焦点。据《东西财经》报道,市场普遍猜测华安基金或被海富通基金吸收合并,核心在于牌照价值的不对称博弈:虽然华安基金规模远高于海富通基金,但后者手握社保基金、企业年金、养老保险基金管理人三张稀缺牌照,其中社保基金牌照稀缺,且牌照主体名称不得变更。然而,也有业内人士表示,不能因为牌照原因就决定海富通基金合并华安基金。

合并路径暗藏致命风险。若华安品牌被弃,将触发超百只产品更名、合同重签的合规海啸,预估成本庞大。更深远的影响在于业务结构:华安基金依赖的黄金ETF与海富通的年金管理业务协同性薄弱,整合后资源调配矛盾可能激化。

徐勇的跨界资源或成破局筹码,其保险背景与海富通主力养老资金属性天然契合,而长江养老总经理经历可能助力争取合并主导权。但政策变数仍存:国泰海通需在2026年3月前上报整合方案,且社保牌照的“不可转让性”使监管态度微妙。这场规模与牌照的博弈,本质是华安能否以存量优势换取时间窗口,在品牌消亡前完成投研重生。

徐勇执掌的华安基金,恰似公募行业困境的缩影——在规模崇拜与长期价值的撕裂中,新帅需以三重变革破局:短期止血投研(遏制人才流失、重建激励机制),中期修复信任(压降交易佣金、填补风控漏洞),长期争夺整合主导权(以规模筹码保全品牌)。

当行业从高速增长转向存量深耕,华安基金的命运已不仅是老牌巨轮的自我救赎,更成为检验公募治理转型的试金石。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论