迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,随着存储芯片供应持续紧缺,整个手机行业正在经历着一场剧烈的震动。有消息称vivo、小米、iQOO、荣耀等多家手机品牌拟定于3月中下旬启动新一轮产品价格调整。据贝壳财经报道,这将是近5年来手机行业规模最大、涨幅最显著的一次价格调整。市场研究机构CounterpointResearch也预测,3月份以后,中国市场新品手机的平均售价将较2025年同档位机型上涨15%至25%。

有分析人士称,存储芯片持续涨价背后是由AI基础设施投资爆发导致的结构性供需失衡。全球主要AI企业疯狂采购算力服务器,挤占了内存和硬盘制造商的产能,导致短期供给迅速减少,存储芯片成本上涨。

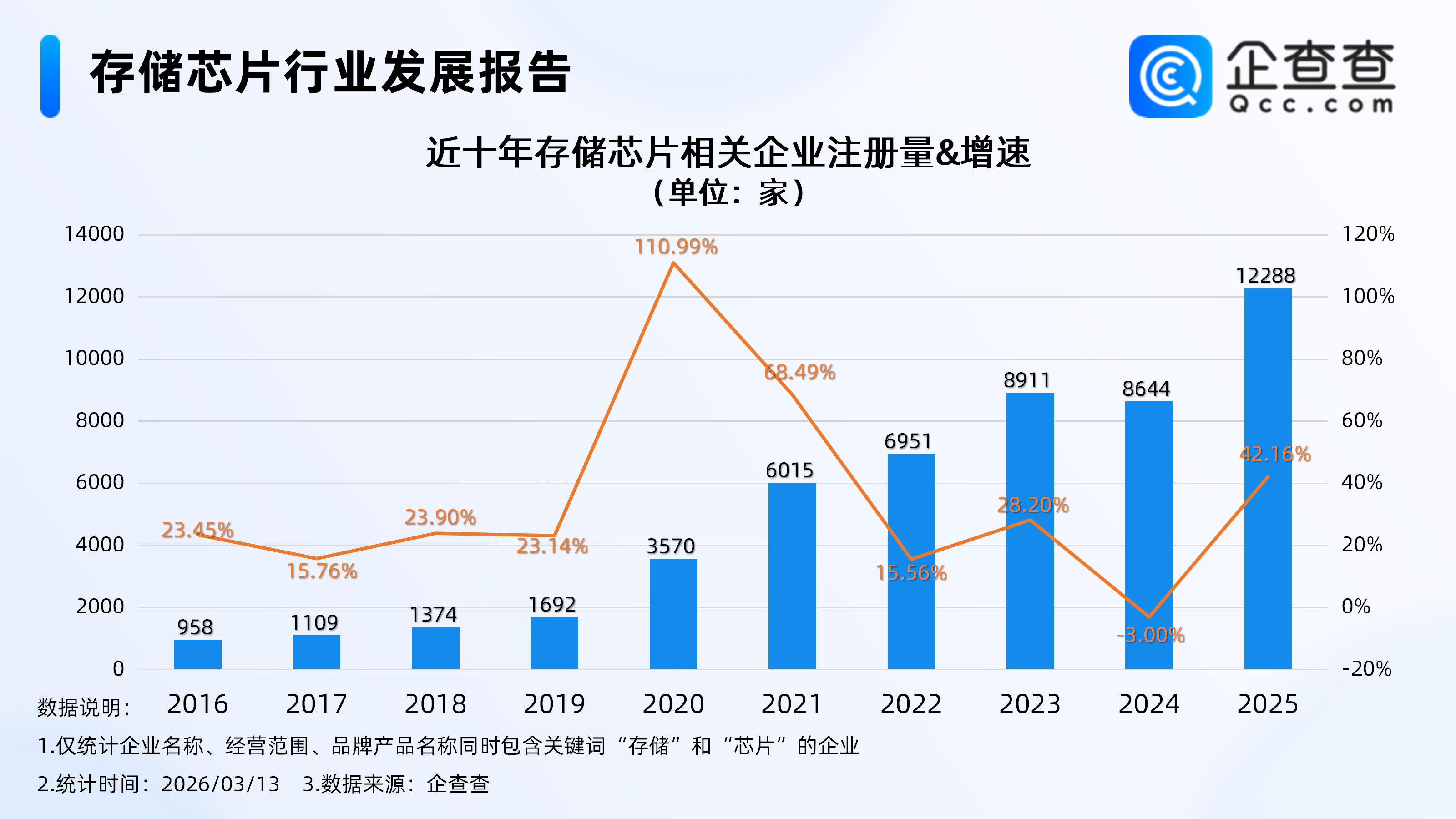

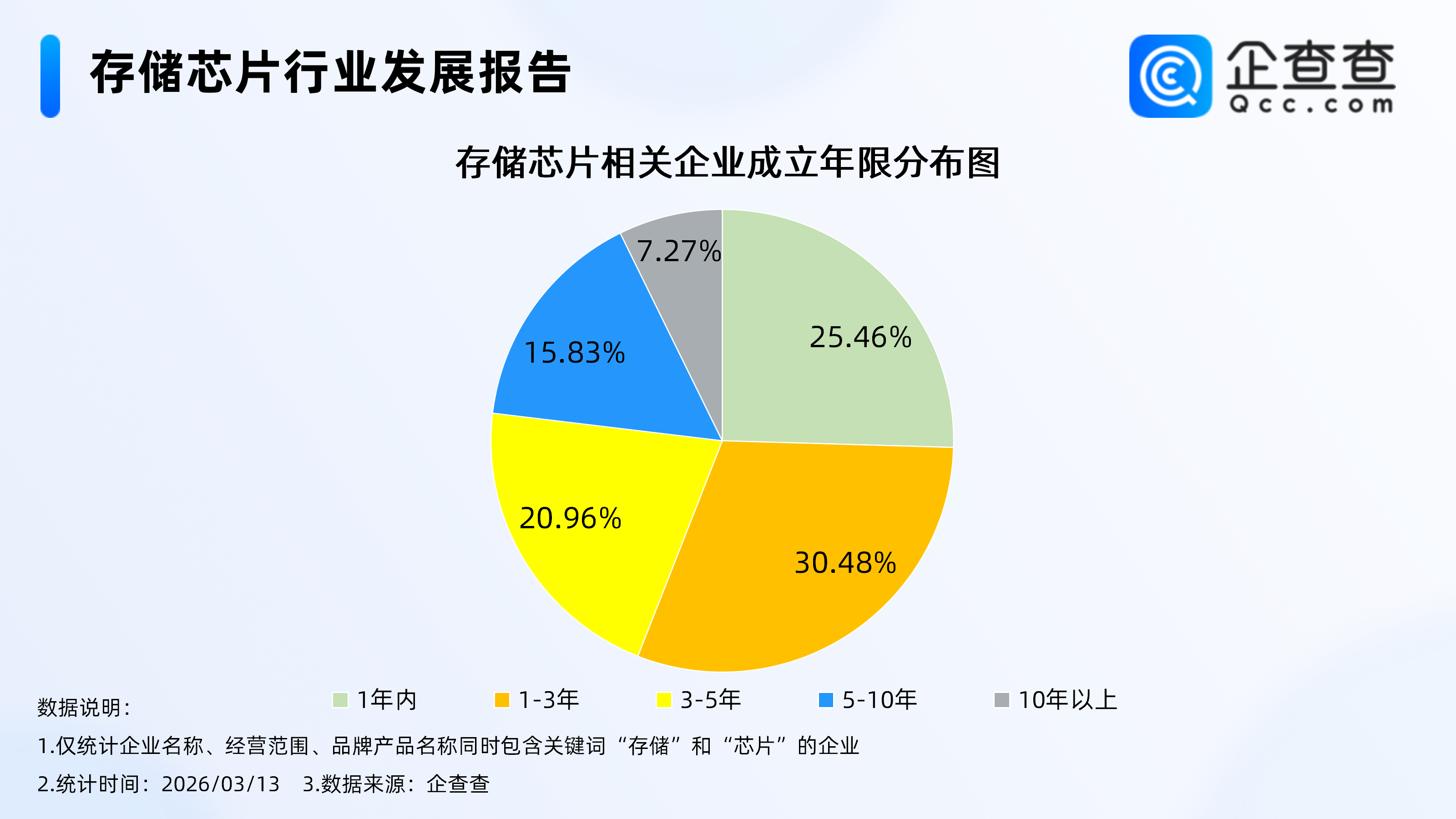

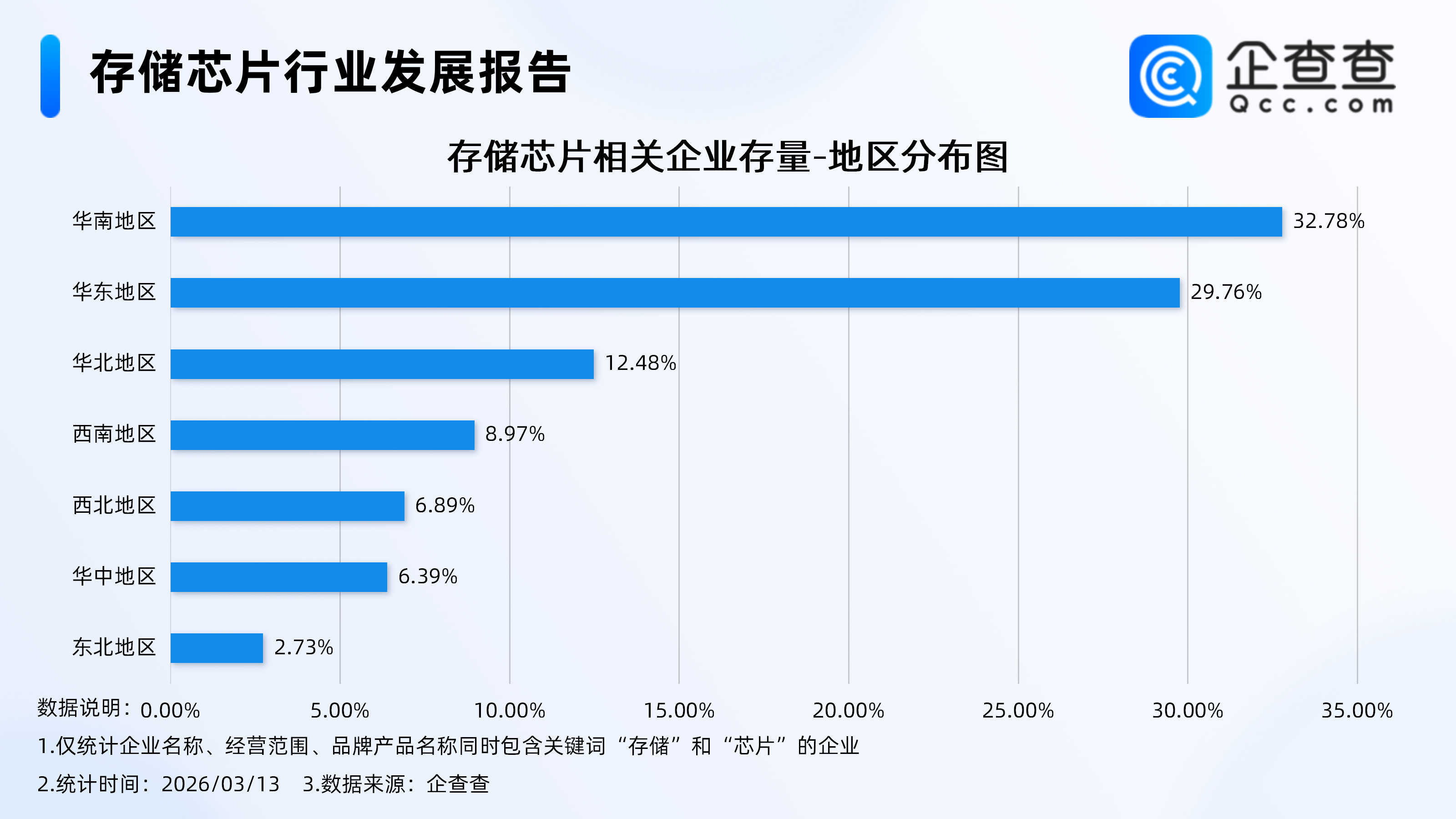

企查查数据显示,截至3月13日,国内现存存储芯片相关企业4.8万家。注册量方面,2025年注册量首次突破万家,激增至1.2万余家,增速反弹至42.16%,创近五年新高。存量方面,成立年限上,成立年限在1-3年的相关企业占比最高,达30.48%。从地区存量分布来看,华南地区以32.78%的占比位居首位。

1.2025年注册量首次突破万家

企查查数据显示,国内现存存储芯片相关企业4.8万家。从近十年企业注册量与增速来看,行业呈现“持续增长—短期调整—爆发复苏”的强劲态势:2016年-2020年,注册量从958家跃升至3570家,2020年注册量增速达110.99%,为近十年增速峰值。2024年注册量达8644家,同比小幅下滑3%,2025年注册量首次突破万家,激增至1.2万余家,增速反弹至42.16%,创近五年新高,表明行业在调整后快速回暖,新主体涌入意愿强烈。

2.新企业主导,活力与稳定性并存

企查查数据显示,从企业成立年限分布来看,成立年限在1-3年的相关企业占比最高,达30.48%,其次是成立于1年内的企业(25.46%)与3-5年企业(20.96%),三者合计占比76.90%,说明近5年是行业创业黄金期,新企业成为核心增长极。同时,成立年限在5-10年企业占比15.83%,成立10年以上企业占比7.27%,成熟企业存量稳定,形成“新企业快速扩张+老企业技术沉淀”的良性结构,既保障了行业创新活力,又为产能供给提供了稳定支撑。

3.华南地区占比位居首位

企查查数据显示,从地区存量分布来看,华南地区以32.78%的占比位居首位,华东地区以29.76%紧随其后,两者合计占比62.53%,依托电子制造与供应链优势,成为存储芯片相关企业的主要集聚地。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论