泡财经APP

泡财经APP

关于我们

关于我们

近几年来,集采制度极大冲击了西药行业。

去年年底,全国范围的中药饮片、中成药集采同时启动,折射出中药行业也并不太平。

今年5月,全国约10个省份开始落实第一次全国中药饮片集采的中标结果,中药饮片正式迈入“集采时代”。

4月以来,中证中药指数却从最低的9051点一路上涨至6月3日的10054点,两个月内上涨超10%。

最近,中证中药指数又开始接连大幅下跌。

在没有安全区的集采政策里,中药企业正在面临更为严重的冲击。

而中药行业,或许也将迎来大规模洗牌。

01

在西药开始大规模集采后的很长一段时间里,中药都被视为集采的安全区。

然而近些年,中成药、中药饮片接连遭遇大规模集采。2023年8月,山东省推进了中药配方颗粒的集采。去年的集采中,安徽省的中成药集采甚至波及到了部分OTC药品。

而在去年的中药饮片联采中,集采范围从最开始的15个省市扩大到了全国,品种数量也翻倍,增加到了45个品种,对行业的影响逐步扩大。

彼时,许多中选企业的报价已经近乎成本价,甚至部分企业仍处于战略性亏损状态。

也是因此,集采中选后,不少企业预计2025年公司利润会整体下滑,中药行业也将遭受一定打击。

然而,今年以来,中药材原料价格显著回落。

康美中国数据显示,中药材价格指数在2024年7月达到阶段高点2245点左右,随后一路下跌,如今已跌至1772左右,同比下跌超20%。

十二大类中仅1类上涨,其余11类下跌,尤以植物皮类跌幅最大。

由于中药材原料价格回落,而集采后医院采购价格早已固定,因此随着集采结果正式进实际供货阶段,不少饮片集采中标企业利润反而明显高于预期。

据媒体调查显示,目前,部分中标企业目前订单“爆棚”,甚至因人员紧张放弃了参展”第二十七届国际药材节“,不少企业对今年业绩十分看好。

在机构调研中,佐力药业提到,2024年乌灵胶囊集采地区已经显现出以价换量的潜力,医院端销售数量大增,未来甚至有望打造成20亿规模大品种。

安国顺全隆也是如此。在集采中,公司中标17个省份,平均中标15-16个品种。尽管中标价格较过往批发价降幅10%-30%,但公司预计年内销售收入能增长50%-100%。

事实上,在此前的2022年的首次中药饮片集采中,中药材价格持续上涨,最终首次中药饮片联采的砍价力度也非常温和。

或许也是因此,这次联采并非像往常一样,根据医疗机构填报的历史采购价格以及市场调研数据等综合确定最高限价,而是采用入围竞价报价药品首轮报价的算术平均值来确定。

某种程度上,这种定价也考虑到了部分中药产品原材料价格的波动。

然而,集采中标并非一劳永逸,在实际供货中,医院仍旧有所选择,供货效率、产品质量、物流等众多因素都会影响企业的实际业务量。

不仅如此,集采中标和供货都和地区布局有着相当大的关系,达仁堂、康美药业、佐力药业、太龙药业等药企在本省区域内中标数量较高,当地医院也更愿意和这些企业合作。

参考过往化学药集采的发展过程,随着集采的不断推进,医院等会优先选用集采中标药品,逐步取代以前医院自行采购的中药饮片。

据不完全统计,全国拥有中药饮片生产资质的企业约2300家,最终中标的饮片企业约600家。

由于集采的排他性,随着时间的推移,中药饮片供应商数量或将逐渐减少。部分地域性小厂或许仍能保持部分市场份额,但大型中药饮片厂可以利用规模优势和品牌影响力以及供应链等占据更大的市场份额,行业的集中化只是时间问题。

随着集采政策的逐渐蔓延,未来,包括中药饮片在内的中药行业或将加速洗牌。

02

今年3月,国务院正式印发《关于提升中药质量促进中医药产业高质量发展的意见》。

继2021年《关于加快中医药特色发展的若干政策措施》后,国务院首次专门就中药质量和中医药产业作出系统部署,从产业链上下游推动中医药产业的发展壮大。

近几年我国中药行业快速发展,药融数据显示,2023年,中药市场规模已经超过1.7万亿,年复合增长率为2.13%。

在中药受到越来越多关注之时,去年以来,中药企业业绩普遍承压。

2024年,75家中药上市公司总营收3561.9亿元,同比减少4.6%,归母净利润合计293.1亿元,同比下滑18.7%。

去年下半年,由于院内集采,以及同价比价导致中药行业持续下杀,中药企业之间的业绩则开始逐渐分化。

2024年,白云山仍旧稳居中药板块龙头地位,但营收已经有所下滑,同比下滑0.69%,折射出传统中药巨头面临的危机。

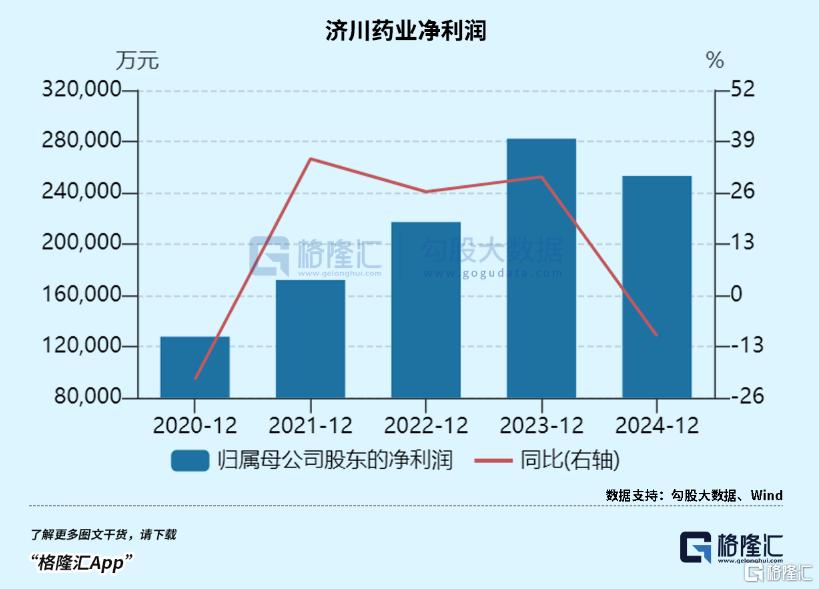

手握独家品种的步长制药,2024年因核心产品收入下滑,销售费用居高不下,全年亏损7.02亿元;一来核心大单品的济川药业,2024年营收、净利润均同比双位数大幅下滑。

这样的困境某种程度上体现了,过去几年中药行业面临的巨大动荡。

随着集采政策的逐渐推广,尽管品牌中药龙头由于规模优势能够获得更大市场,但同样各大药企曾经大力推行的独家品种战略,也将遭受更大的考验。

过去几年,为了避免集采砍价,不少品牌中药选择退出医保,仅靠零售渠道销售。

然而从2024年开始,医保部门推进集采药“三进”,原本的独家品种也无法再在院外渠道独善其身。

数据显示,2024年中国实体药店市场零售规模为6119亿元,同比下降了1.8%,叠加上去年中药材价格整体的上涨趋势,不少拥有独家品种的企业反而大受打击。

今年以来,越来越多独家品种进入集采。

在最近湖北省牵头的第三批中成药集采中,共有19个独家品种中选,价格平均降幅为47.38%。

其中降价幅度最大的产品,就是广州白云山和记黄埔中药的脑心清片,中选价格为11.52元,降价幅度达69.3%。

面临集采,部分独家中成药企业选择放弃参与或最终未达成协议,但后续面临的将是更严格的监管和市场份额的挤压。

以安徽省为例,安徽省明确规定,将未申报、未中选及流标的产品统一列为“非中选产品”,并将其纳入重点监控范围,实行定期通报制度,且非中选产品的采购量不得高于同采购组实际采购量的10%。

因此,短期来看,独家中成药拒绝进入集采可以规避大幅降价,维护市场地位,但长久来看,市场份额或将逐渐萎缩。

不仅如此,国家医保局近期表示,2025年将在地方层面开展具备专业特色的全国采购联盟,预计达到20个左右,包括中成药、中药饮片以及高值耗材等,预计2025年国家和联盟组织开展的药品集采品种将达到700个。

而随着越来越多独家品种进入集采,面临"高价撤网、低价留用"的规则,缺乏成本优势的企业将逐步退出市场,行业加速向具备规模化生产、独家品种储备的头部企业集中。

03

结语

随着政策持续推进,中医药将面临更加严格的医保控费压力。

未来或许将有更多药企面临被兼并重组甚至淘汰出局的可能,如何平衡价格定位和市场份额,将成为困扰这些中药企业的难题。

去年以来,达仁堂剥离了亏损的医药商业板块,马应龙大力推行美妆板块和大健康布局,各大中药企业选择了不同的发展道路。

但毫无疑问的是,只有更为具备研发能力、独家品种及品牌优势的企业,才能在愈发激烈的竞争中完成蜕变。

在提振消费和中药高质量发展的影响下,中药行业仍将维持增长,但后续业绩和发展如何,仍需要持续地跟踪。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论