迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|何威

在今年7月份第二次向港股市场所发起冲击仅三个月后,国内碳化硅外延片龙头广东天域半导体股份有限公司(以下简称“天域半导体”),近日终于通过了港交所聆讯,意味着该公司或许很快便成为香港股市主板上市企业。

事实上,天域半导体二级资本市场之路走的颇为曲折。早在2023年1月,该公司便与中信证券签订辅导协议,寻求在深交所创业板上市,后于同年6月递交了上市申请。但是,由于一直未收到深交所任何口头或书面意见或问询,天域半导体在2024年8月终止上述辅导协议,上市之梦最终未能成行。

此后,天域半导体转道港股谋求上市,曾于2024年12月首次向港交所递交上市申请,但因期限届满失效,于是才有了今年7月份的再次递表。

而如今通过聆讯,不仅对天域半导体而言是一个里程碑,借助上市东风带来的资本进一步扩张业务版图,而且也向市场传达出了国内半导体企业赴港上市热潮再添新注脚的积极信号。要知道,据港交所及证监会公开信息统计,自2024年12月至今,已有总计16家内地半导体企业赴港上市,覆盖芯片设计、第三代半导体、存储等核心赛道,其中已有英诺赛科、天岳先进等成功上市。

A股折戟转港股,历经两次递表,无疑不反映出天域半导体对资本的渴望,但资本市场更看重企业可持续发展能力,而天域半导体虽身处高成长赛道,但过去几年所展现出来的成长性并不理想,深陷业绩波动较大,产品价格、销量下滑,大客户流失等多重挑战。

那么这样的经营表现,对天域半导体当下高达150亿估值到底有多大影响?其上市后又能否深受投资者青睐呢?一、半导体赛道前景可观,深受资本青睐

天域半导体成立于2009年,由李锡光和欧阳忠共同创办,总部位于东莞市松山湖。

天域半导体的主要业务是研发、生产和销售第三代半导体碳化硅外延片。具体来说,天域半导体提供的产品包括4英寸及6英寸碳化硅外延片,并已开始量产8英寸外延片,致力于填补我国碳化硅材料及电子器件的空白,技术门槛高是其核心优势。

就终端应用而言,碳化硅外延片主要用于生产各类功率器件,最终用于新能源行业(包括电动汽车、光伏、充电桩及储能)、轨道交通及智能电网、通用航空(如eVTOL)及家电等行业。

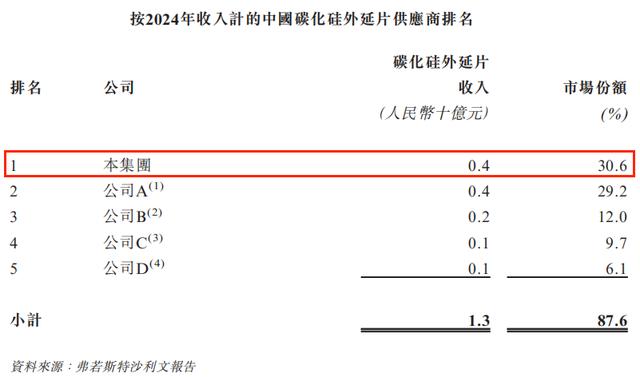

经过多年发展,天域半导体在业内取得了不俗地位。根据弗若斯特沙利文的资料,天域半导体于2024年在中国碳化硅外延片行业的收入及销量均排名第一,以收入及销量计的市场份额分别为30.6%及32.5%。资料还显示,截至2025年5月31日,天域半导体的6英寸及8英寸外延片的年度产能约为42万片,是中国产能最大的公司之一。

值得一提的是,在天域半导体的发展历程中曾获得多家知名机构及企业的投资,尤其是在2021年至2024年,其经历了多次增资及股权转让,累计融资金额达到14.64亿元,投资方阵容也相当豪华,包括华为哈勃、比亚迪、上汽集团、海尔资本、晨道资本、中国比利时基金、广东粤科投、嘉元资本、招商资本、乾创资本等。

在2024年11月完成的股权转让后,按41.96的每股成本计算,天域半导体的隐含估值就已经达到了152.39亿元。

经过一系列资本化运作,目前天域半导体已经形成较为稳固的股权结构。两位创始人李锡光和欧阳忠直接通过天域共创、鼎弘投资、润生投资及旺和投资等,合计持有公司58.36%的股份,为公司的控股股东。此外,不少资本实力雄厚的投资机构持股占比也很高,如华为哈勃持股6.5673%、大中实业持股2.051%、莞顺投资持股1.5958%、尚颀汇铸持股1.5327%、比亚迪持股1.5039%等。

有了诸多明星资本的站台加持,天域半导体一度成为半导体市场上的热门企业,再加上随着新能源汽车的爆发,碳化硅芯片市场规模快速上升,巨大的增量市场也为天域半导体未来经营发展构建起了无限成长想象空间。

只不过,如今第三代半导体竞争也很激烈,天域半导体得找出差异化竞争优势,加快创新迭代速度才行,而光靠过往的股东资源和行业布局,在业绩下滑时则很难稳住脚跟。二、业绩波动较大,成长性备受考验

事实也的确如此,根据天域半导体披露的招股书财务数据,我们发现,作为第三代半导体企业,过去几年天域半导体经营情况并未如投资者所预料那样展现出较快的成长速度。相反,其业绩波动性较大。

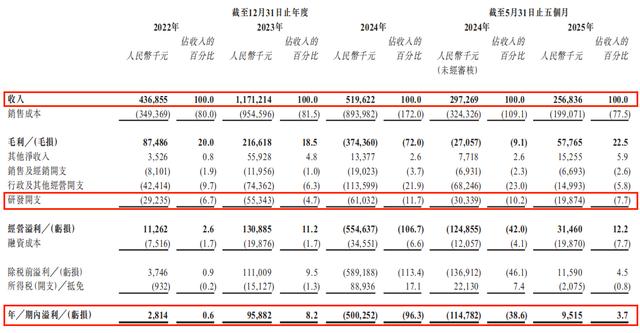

2022-2024年,天域半导体分别实现营业收入4.37亿元、11.71亿元、5.2亿元,创收能力波动非常明显。同期,其盈利能力表现也是如此,较为曲折,净利润由此前盈利转为巨亏,分别为281.4万元、9588.2万元、-5.0亿元。

进入到2025年,这种情况也并未有多大好转,前五个月该公司实现收入2.57亿元,相较于2024年同期的2.97亿元同比下滑了13.47%,也就是说,近一年半的时间,天域半导体的收入呈现持续下滑态势。但好在今年前五个月其净利润扭亏为盈了,达到了951.5万元,而去年同期则是净亏损1.15亿元。

可以看到,与2022及2023年盈利不同,2024年天域半导体亏损超5亿元,2025年前五个月公司净利润还不到1000万元。以这样的财务表现来看,可以预想的是,投资者可能会担忧天域半导体是否具备长期经营的稳定盈利能力,从而影响其IPO估值,天域半导体得想办法改善盈利才行。但从另一个角度来看,碳化硅是长期赛道,短期亏损并不能完全否定天域半导体价值。

实际上,该行业所呈现出的一个显著特征还在于,半导体本来就很烧钱,多数企业短期亏损其实和高研发投入有关,但天域半导体却是个例外。从研发投入来看,报告期内(2022-2024年及2025年前5个月),该公司研发开支分别为0.29亿元、0.55亿元、0.61亿元及0.20亿元,虽然呈现逐年走高之势,但数值较低,所占总营收的比重并不高,意味着其研发投入对业绩的波动影响并不大。

那么,到底是什么原因影响了天域半导体业绩走势?原因无外乎两点,一是核心主打产品碳化硅外延片销售情况不佳;二是国际贸易摩擦加剧,海外市场承压。三、市场周期调整下,王牌产品量价齐跌

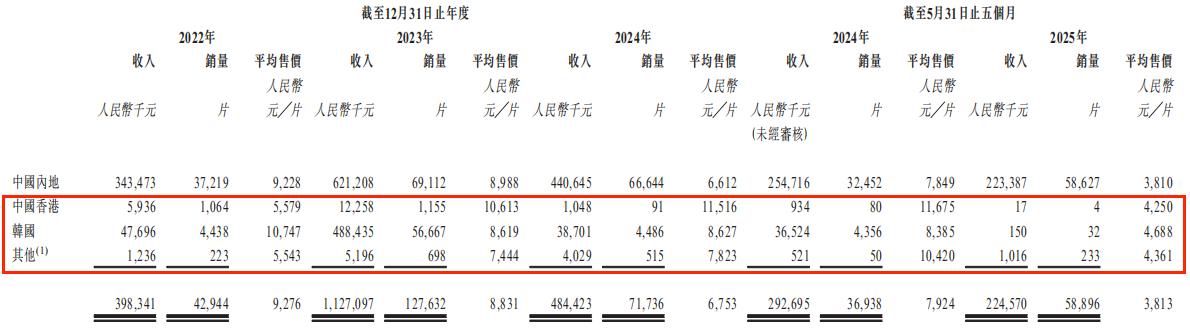

先来看第一点,根据招股书数据,碳化硅外延片是天域半导体最重要的营收来源,是绝对的业绩核心。

报告期内,该业务分别实现收入3.98亿元、11.27亿元、4.84亿元及2.25亿元,对总营收的贡献占比分别高达91.2%、96.2%、93.2%和87.4%。对比可见,2024年和2025年前五个月,其碳化硅外延片收入是下滑的,同比增速分别为-57.02%、-23.28%。

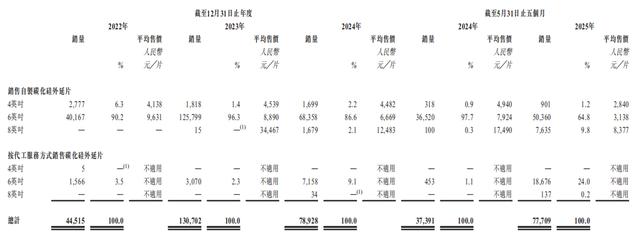

而该情况则是由外延片销售价格及销量双双下滑所引起的。数据显示,2023年,该公司外延片销量从2022年的4.45万片翻倍增长至13.07万片,但在2024年却下降了39.61%至7.89万片。

根据招股书披露,该公司2024年外延片销量大幅下滑的核心原因是,其昔日第一大客户采购量大幅减少。2023年,天域半导体第一大客户是一家美国上市公司的子公司,2023年该企业对天域半导体采购金额高达4.92亿元,但在中美贸易摩擦下,2024年采购额突然下降至3596.8万元,直接导致了天域半导体外延片销量大幅下滑。

同期,天域半导体外延片平均售价也从2022年的9276元/片降至2023年的8831元/片,2024年则是进一步下降至6753元/片。也就是说,该产品平均售价连降两年且降幅高达27%,这可能是受到市场对外延片供过于求因素的影响,压力还是很大的。

令人较为欣慰的是,2025年前五个月天域半导体外延片销量恢复增长达7.77万片,较2024年同期的3.74万片增长超107%,销量止跌回升也算是一个比较积极的信号。

但比较割裂的是,受外延片产能过剩影响,该公司碳化硅外延片价格仍在下跌,2025年前五月,其外延片平均售价已经跌破4千元,为3813元/片,2024年同期则为7924元/片,跌幅同比超50%。

当然,碳化硅外延片价格下跌是行业趋势,不只是天域半导体的问题,只是,该产品撑起了天域半导体业绩半壁江山,自然受到的影响会更大,因此,即便销量大幅上升,其最新营收依然承压下滑。

对此,天域半导体也表达了一定担忧:“全球外延片产业正经历产能大幅扩张,加上技术快速进步,公司外延片产品的售价可能会受到产能增加的不利影响。”四、海外市场隐忧不断,募资扩产有何考量?

再来看第二点,拓展海外销售渠道一直是天域半导体经营业务的重点。2022年,天域半导体海外收入还仅为0.55亿元,占公司收入的比例并不高,达13.77%。但到了2023年,该数值突飞猛进,当年海外收入高达5.06亿元,占比激增至44.88%。

然而,自2024年开始,由于第一大海外客户减少采购,天域半导体海外收入快速下滑,去年同比暴降91.3%至0.44亿元,占总营收的比重已经降至个位数,仅为9.04%。2025年前五月,该公司海外收入仅剩118.3万元,对总收入的贡献力度可以说是微乎其微。

从这里我们也能够看到,天域半导体对海外客户的高度依赖,而一旦大客户减少或是停止采购,将会对其业绩产生一定风险。

据招股书数据,报告期内天域半导体来自五大客户的收入占各期总收入的比重分别为61.5%、77.2%、75.2%及61.8%,最大客户贡献的收入占各期总收入的比重分别为21.1%、42.0%、43.5%及16.6%。与此同时,其向五大供应商作出的采购额占各期采购总额的比重分别为84.5%、88.7%、86.9%及74.7%,最大供应商应占采购额占各期采购总额的比重分别为53.4%、34.4%、51.0%及35.4%。

由此可见,天域半导体的确对五大客户及五大供应商的依赖性较高,其在招股书中也坦称此举易受集中风险影响。

从外部环境来看,鉴于特斯拉等企业在尝试减少碳化硅的使用,加之国际贸易摩擦(此前特斯拉表示要减少碳化硅芯片的使用,美国也表示要加征进口半导体关税),在多种不利环境和政策叠加影响下,这皆对天域半导体海外经营发展形成较大阻力,而想要进一步开拓海外市场的前景也充满了不确定性。

正是在这样的现实境遇下,天域半导体选择了逆势而上,据招股书披露,此次港股上市所募集的资金首当其冲便是要扩张整体产能、拓展全球营销渠道,其次是补充流动资金。

但天域半导体是否真有扩产的必要还值得商榷。数据显示,2024年该公司总部生产基地最大年可用产能为25.67万片,但由于销售情况不佳,2024年公司产能利用率仅为31%。

2025年前五月即便公司销量有所恢复,但实际产能利用率仅为58.9%,距离满产满销仍有较大差距。在产能利用率较低以及市场不断变化的背景下,天域半导体仍要募资扩产,市场能否充分消化还存在较大疑问。

对此,有业内人士表示:“从历史经验来看,扩产、海外拓展这些规划,得建立在充分市场调研上,现在市场环境复杂,自身产能又没充分利用,盲目行动可能会让企业陷入更被动局面。”

至于为什么产能利用率低还进行扩产,天域半导体可能有以下两点考量:

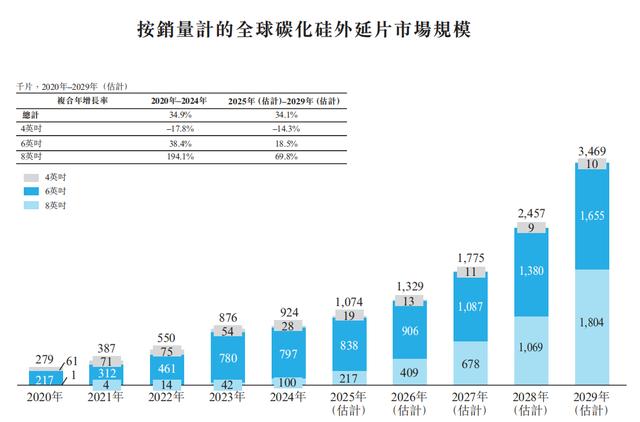

一方面,碳化硅外延片的需求前景看好且预计将增加。根据弗若斯特沙利文的数据,于新能源汽车、5G通信等下游市场的带动下,中国及全球对碳化硅功率半导体器件的需求将快速增加,2026年全球对碳化硅外延片的需求将超过130万片。产能将成为下游客户评价供应商整体能力的重要考察因素之一。

因此,为维持竞争力及抓紧更多商机,尽管目前的全球贸易紧张局势可能会妨碍天域半导体的海外销售,但一旦全球贸易紧张局势有所缓和,天域半导体拟为长期市场机会准备好年产能,为未来订单提前布局,以满足2026年以后的潜在需求。

另一方面,鉴于目前的价格趋势及激烈的市场竞争,预期若干缺乏雄厚财力及业务能力的碳化硅外延片制造商可能会逐渐倒闭,导致市场参与者的整合。因此,对尚存的碳化硅外延片制造商的碳化硅外延片需求预计将逐渐增加,这对于准备好扩张产能的天域半导体而言,是一个机会。

整体来看,天域半导体有华为、比亚迪等明星股东加持,下游需求有保障,这是其具备的另一大竞争优势,而且众多产业资本入股,本身也是对其技术壁垒硬实力和长期价值的认可。

只不过,该公司目前却没展现出应有的成长性,光靠股东光环还不够,技术强也不代表商业成功,加速打造商业转化能力,从而反哺于业绩可持续增长来证明自身价值,才是破局关键。此次转战港股也算是明智之举,A股目前对亏损企业确实不友好,而港股投资者更看重故事和潜力,天域半导体或许有机会。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论