迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

近日,拉卡拉支付股份有限公司(下称“拉卡拉”,SZ:300773)向港交所递交上市申请,中信建投国际为其独家保荐人。

据介绍,拉卡拉定位为商户数字化经营服务商,以“为经营者创造价值,与创造者分享成果”为使命,从支付、货源、物流、金融、品牌和营销等各维度,全链路助力商户、企业及金融机构数智化经营。

据贝多商业&贝多财经了解,拉卡拉于2014年4月25日登陆深交所主板,为首家登陆A股市场的第三方支付机构。此番冲刺港股上市,是为推进国际化发展战略,构建国内国际双循环格局,打造国际资本运作平台。

然而,拉卡拉2024年以来业绩便呈下滑趋势,IPO前夕多个重要股东减持,亦为其港股上市结局蒙上了一层不确定性,叠加支付行业监管趋严压力下的合规隐患,拉卡拉的未来仍充满未知。一、专注数字支付,赋能数字经营

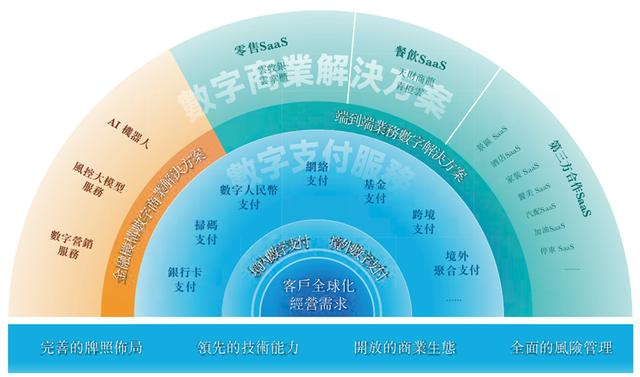

据招股书介绍,拉卡拉是一家数字支付和数字商业解决方案提供商,先后在行业内首创了便民自助缴费终端、手机收款宝、智能POS终端机、SoftPOS终端机等一系列产品,是首批加入数字人民币支付试点计划的机构之一。

通过自研的科技体系,拉卡拉能够为中小商户和行业客户提供覆盖在线、线下、境内、境外的一站式支付解决方案,帮助客户处理不同商业场景、不同付款方式、不同交易币种的支付需求,实现全链路数字化经营。

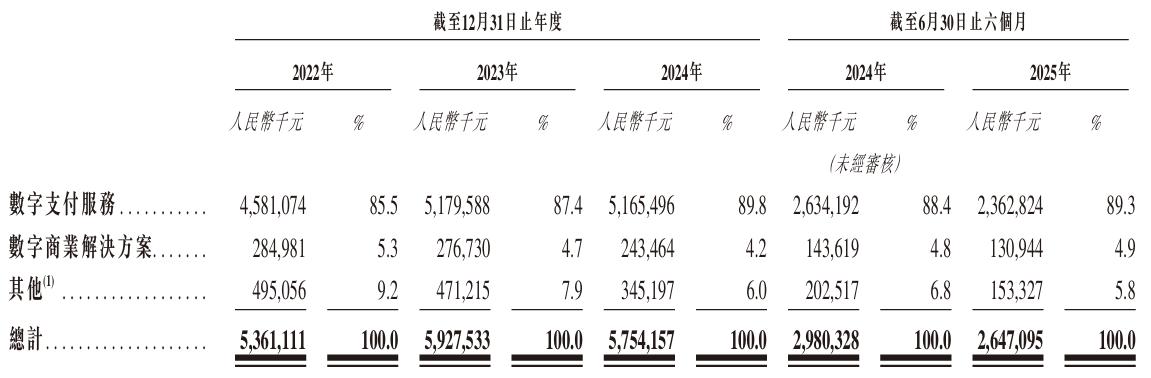

截至最后实际可行日期,拉卡拉为65个行业提供数字商业解决方案,涵盖数字支付、业务运营、会计管理及增值服务,通过餐饮及零售SaaS解决方案服务超过13万名商户,并依托人工智能和大数据等技术为商业银行、征信机构赋能。

根据弗若斯特沙利文资料,拉卡拉2024年的总支付额超过4万亿元,在中国独立数字支付服务提供商中以9.4%的市场份额位居行业第一,拥有广泛的通道连接能力、合规的结算服务、垂直SaaS能力及全国性的商户网络。

按总支付额计算,拉卡拉亦是2024年中国综合收单市场中最大的独立数字支付服务提供商,市场份额约为11.7%,同时也是二维码综合收单市场中最大的独立数字支付服务提供商,市场份额约为9.3%。二、收入利润双降,核心业务失速

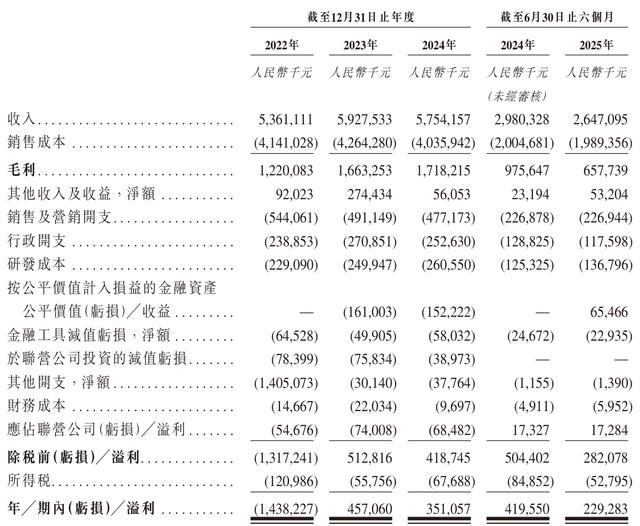

不过,“独立数字支付服务领头羊”光环下拉卡拉的业绩表现却不甚亮眼,2022年至2024年,该公司分别实现收入53.61亿元、59.28亿元和57.54亿元,净利润分别为-14.38亿元、4.57亿元和3.51亿元,均在2024年出现下滑。

进入2025年,拉卡拉收入与利润双双“跳水”的颓势依旧没能得到改善,其上半年实现收入26.47亿元,较2024年同期的29.80亿元下滑11.2%;净利润更是由2024年上半年的4.20亿元降至2.29亿元,45.3%的降幅接近腰斩。

拉卡拉在招股书中解释称,其2024年收入的减少主要是由于在数字支付市场不断变化的背景下,消费者对POS终端机的需求减弱,该公司以POS终端机销量为代表的其他收入减少所致。

而2025年收入的继续下滑,则主要由于客户付款习惯产生了从银行卡支付转向扫码支付的改变,银行卡支付的收入占比下滑,以及该公司主动提升了商户入驻标准并加强管理现有客户群,最终导致平均总支付额下降。

但需要注意的是,数字支付业务作为拉卡拉的主要创收渠道,2025年上半年收入同比下滑10.3%至23.62亿元,且不仅银行卡支付业务的总支付额出现了12.2%的下降,扫码支付的交易额也同比下滑2.6%至6.56亿元。

而被拉卡拉寄予厚望的数字商业解决方案服务,也未能成为支撑其业绩发展的第二增长曲线,上半年仅实现收入1.31亿元,同比下滑8.8%。该公司曾透露其垂直行业SaaS解决方案在2025年取得了重大进展,但却没有公布具体收入情况。

另据拉卡拉2025年三季度报告,该公司2025年前三季度的营收约为40.70亿元,同比下降7.33%;净利润约为3.39亿元,同比下降33.90%;扣非后净利润约为2.41亿元,同比下降53.32%。

仅就2025年第三季度而言,拉卡拉的营收约为14.18亿元,同比增长0.72%;净利润约为1.10亿元,同比增长17.46%;扣非后净利润约为9527.72万元,同比下降8.36%。三、股东相继减持,市场信心受挫

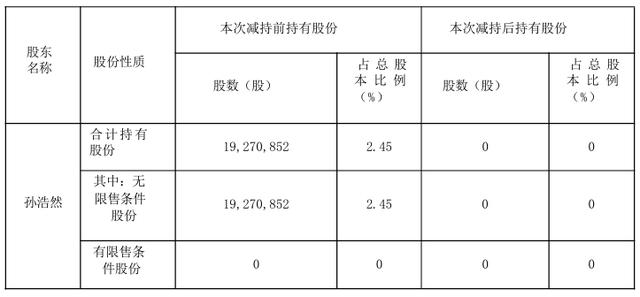

业绩持续承压的同时,拉卡拉昔日的多位重要股东也在减持。就在拉卡拉筹划港交所上市之际,该公司第三大股东孙浩然完成了新一期的减持计划,将所持有的1927.09万股股份尽数抛售,彻底退出股东行列。

事实上,孙浩然并未在拉卡拉任职,但其为拉卡拉创始人、董事长孙陶然的胞弟,二人还存在一致行动人关系。公告中解释称,此次减持是出于孙浩然个人的资金需求,本次清仓式减持孙浩然合计套现约4.93亿元。

此外,拉卡拉第一大股东联想控股(HK:03396)也于7月发布减持公告,计划以集中竞价方式减持不超过788.08万股,以大宗交易方式合计减持不超过1576.16万股,合计减持拉卡拉约2364.22万股股份。

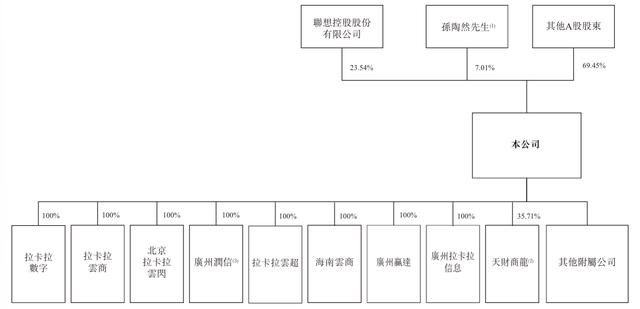

9月30日,拉卡拉宣布联想控股的减持计划已实施完毕。在拉卡拉港股IPO前的股东架构中,联想控股依旧是该公司的最大股东,但持股比例已降至23.54%;执行董事兼董事长孙陶然持股7.01%,其他A股股东持股69.54%。

值得注意的是,人民银行于近日更新了非银行支付机构重大事项变更许可信息,同意拉卡拉的注册资本由7.88亿元减少至7.77亿元。同时,其主要股东联想控股的持股比例从23.54%增至23.88%。

有专业人士分析称,联想控股持股比例的上升并非主动增持,而是注册资本减少导致总股本相对下降的结果。而在拉卡拉冲刺港股的关键时间节点,股东频繁减持、注册资本缩水等问题无疑将引发市场对其发展前景的担忧。四、大额罚单频现,合规问题悬顶

此次冲刺港股上市,拉卡拉计划将募资金额投向加速牌照布局及扩张海外市场,持续投资于AI、区块链及大数据等尖端技术的研发,重点在于建立及提升国内外技术平台及系统,以增强技术能力以形成全球化的全流程产品体系。

值得注意的是,拉卡拉透露其计划进一步扩大特许服务的地域覆盖范围,部分资金将用于全球特许经营申请的一次性投资,涵盖目标市场的注册资本缴纳、本地技术适应及其他相关成本,加速全球牌照布局。

然而,海外扩张野心背后拉卡拉的支付业务合规问题却不容忽视。据不完全统计,该公司2024年共收到7张罚单,累计罚没金额超850万元,其中9月的一张罚单金额高达406万元,直指其存在未严格落实商户实名制要求等问题。

继续往前追溯,拉卡拉2023年也曾因未按照规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告、与身份不明的客户进行交易被罚款875.4万元,时任公司副总裁吴某也被处以9.58万元罚款。

就在拉卡拉递表港股的前一个星期,拉卡拉江苏分公司因违反收单业务管理规定,被没收违法所得6.14万元,并处以25万元罚款。由此可见,该公司的合规漏洞由来已久且屡禁不止。

随着全球监管标准收紧,香港资本市场的合规要求愈发严苛,身负大额罚单的拉卡拉无疑将面临更大的财务数据披露与合规治理压力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论