迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5月23日,北京神州细胞生物技术集团股份公司(下称“神州细胞”,688520.SH)发布了关于向香港联交所递交H股发行及上市申请并刊发申请资料的公告,这是继2026年初完成9亿元A股定向增发后,这家由谢良志创立的创新药企在资本端的关键一跃。若成功挂牌,神州细胞将成为又一家“A+H”双资本平台运作的中国头部生物制药公司。

目前来看,在去年以及今年一季度持续陷入大幅亏损后,神州细胞通过定增迅速缓解了现金流压力,短期内没有资金链断裂风险。“神州细胞真正的考验在于:安佳因降价后新品类(安佑平PD-1单抗、14价HPV疫苗等)能否放量让经营现金流转正,以及后续是否有能力继续通过港股IPO或债权融资支撑高强度研发。若新品类放量不及预期,神州细胞中长期再融资需求仍然迫切。”业内人士指出。

不只是“找钱”

神州细胞方面表示,此次布局港股,旨在推进全球化战略,利用国际资本市场优势,增强境外融资能力,进一步提升资本实力与综合竞争力,加速海外业务拓展,巩固在创新型生物制药领域的领先地位。但这层战略表述背后,还有更现实的财务考量。

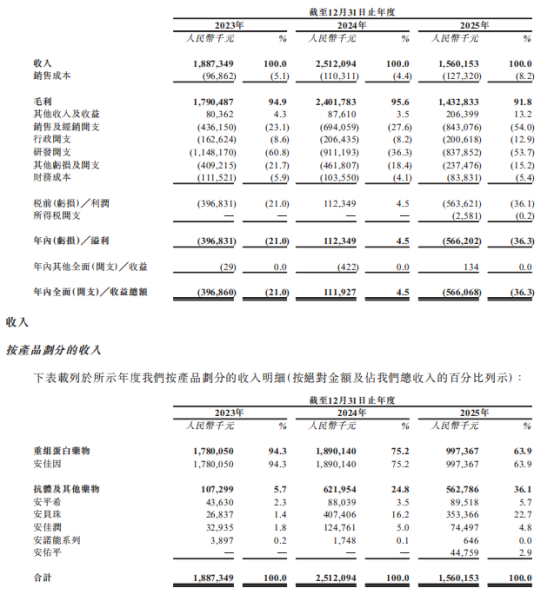

神州细胞2020年科创板上市后因首款产品安佳因(重组人凝血因子VIII,SCT800)放量曾短暂扭亏——2024年实现归母净利润约1.02亿元。但2025年形势急转:受国家医保谈判持续降价(2025年三季度主动大幅调降安佳因价格)叠加医保控费影响患者用量,全年营收同比下滑约37.91%至15.6亿元,归母净利润转亏约-5.54亿至-5.65亿元,研发投入占营收比仍高达54%。2025年神州细胞资产负债率为96.85%,去年同期为95.89%,远高于行业平均的26.98%。

今年一季度业绩依旧没有好转,神州细胞2026年一季报显示,公司一季度营业收入为3.23亿元,同比下降37.82%;归母净利润为-1.76亿元,同比下降375.51%;扣非归母净利润为-1.48亿元,同比下降725.60%。截至2026年3月31日,负债超过37亿元。

在常年亏损之下,神州细胞财务压力较大,亟需通过多渠道进行融资。就在上个月神州细胞公告完成了9亿元A股定向增发。然而,中长期来看,神州细胞目前仍然存在较大资金压力,而A股再融资节奏偏紧、审核周期较长,港股再融资机制相对灵活,港股IPO成为其补充中长期研发资金、优化债务结构的现实选项。

核心收入高度依赖单品

翻阅上市申请文件,神州细胞拥有差异化的“硬资产”,且已沉淀出可验证的商业与制造能力。

安佳因的统治力:2021年上市,是国内首款自主研发重组人凝血因子VIII,自2023年起按销售额计在中国rhFVIII市场排名第一,2024年市占率达35.5%,已纳入国家医保目录。公司拥有全球最大的重组八因子设计年产能(100亿IU/年),无白蛋白工艺+规模化生产构成成本与供应链护城河。

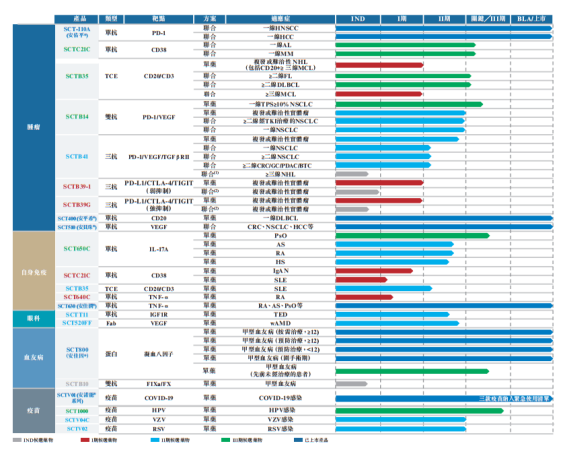

五款已商业化+全进医保:除安佳因外,已上市安佑平(菲诺利单抗PD-1,国内首个获批一线头颈鳞癌适应症的国产PD-1,2025年2月获批肝癌一线联合安贝珠)、安平希(瑞帕妥单抗-CD20)、安佳润(阿达木单抗生物类似药)、安贝珠(贝伐珠单抗生物类似药),五款均已纳入NRDL。

关键注册临床梯队:截至2026年3月末,SCT1000(全球首个进入临床的14价HPV疫苗,III期随访中)、SCTB14(PD-1/VEGF双抗,III期非小细胞肺癌)、SCT650C(IL-17A单抗,III期银屑病/II期强脊炎)、SCTC21C(CD38单抗,III期多发性骨髓瘤及轻链淀粉样变性)、SCTB35(CD20/CD3 TCE,III期滤泡性淋巴瘤)五款处关键临床阶段。

招股书同样也披露了神州细胞面临的多重隐忧,这也是港股投资者最为关注的问询点。

首先,核心收入高度依赖单品,虽然神州细胞目前有多个商业化产品,但目前为止,安佳因是其绝对收入支柱。

招股书显示,安佳因2023年、2024年及2025年分别产生收入人民币17.80亿元、18.90亿元及9.97亿元;2023年和2024年分别贡献了公司总收入的94.3%和75.2%,2025年仍占63.9%。但随着2025年大幅降价后,销量未能完全对冲,收入明显缩水。若后续医保谈判继续压价或血友病治疗向双抗(如SCTB10)迭代慢于预期,主力现金牛存在持续承压风险。

其次,国际化业务存在高度不确定性。虽然此次赴港IPO还有一个重要目的——加速海外业务拓展,但目前全部收入来自中国大陆,海外临床、注册、商业化团队尚未建立,SCTB14/NSCLC海外多中心试验需大量前置投入,合作方谈判存在不确定性。

从程序上看,神州细胞已取得证监会备案受理,由中信证券担任独家保荐人,联交所审理进程如无补充问询通常需3—6个月。能否如期挂牌主要取决于发行时的港股市场环境与簿记建档情况——若管线里程碑(如SCTB14 III期期中分析、SCT1000 III期揭盲在即)释放正面信号,将有助于发行定价。

对于神州细胞而言,港股IPO不只是融资行为,更是其从“国内生物类似药+首创新药混合体”向真正全球化Biopharma转型的试金石——安佳因证明它可以做出有成本优势的重磅生物药,但能否把PD-1/VEGF双抗和14价HPV疫苗卖到海外、能否在安佳因生命周期后半程找到第二增长曲线,才是港股市场最终给它定价的核心逻辑。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论