迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

今年以来,机器人企业扎堆冲刺港股,从极智嘉(02590.HK)、优必选(09880.HK)、越疆(02432.HK)等港股代表公司上半年业绩来看,各家尚未摆脱亏损。作为AMR仓储机器人赛道代表的极智嘉今年上半年虽有营收增长三成、经调整EBITDA转正的亮点,但营收尚未恢复高增速、长期亏损未止的现实依然存在。

证券之星注意到,极智嘉在发展过程中逐步舍弃机器人行业常见的RaaS服务,如今收入高度依赖于机器人解决方案销售。业务转变的同时,极智嘉今年上半年迎来存货高企、周转效率放缓的挑战。与此同时,在竞争激烈的机器人赛道,极智嘉销售支出高于研发的资源分配,为其长期技术领先性埋下隐忧。此外,高企的资产负债率与现金流“失血”的现状,让公司的资金面压力愈发突出。

存货规模赶超同期营收

极智嘉于2025年7月9日在港交所主板上市,是一家AMR仓储机器人解决方案提供商,主要面向仓储履约和工业搬运场景,公司收入来源为机器人解决方案销售及RaaS服务。其中,机器人解决方案销售为核心业务。

2025年半年报显示,极智嘉上半年营收为10.25亿元,较上年同期的7.82亿元增长30.96%;期内亏损4795.6万元,同比收窄约91.29%;经调整EBITDA转正至1162.1万元,成为港股机器人企业中首家实现该指标为正的企业。

近年来,极智嘉营收实现了持续增长。2022-2024年分别为14.52亿元、21.43亿元、24.09亿元,同比分别增长83.9%、47.57%、12.42%。虽然今年上半年营收增速同比超三成,但仍未恢复至2023年的增长水平。

证券之星发现,极智嘉营收增速放缓的主要原因指向了RaaS业务收入的大幅减少。RaaS模式以服务为基础,极智嘉最初提供RaaS是为了向客户介绍AMR技术并测试解决方案。随着产品日趋成熟及全面部署成为常态,极智嘉已缩减该业务规模,专注于AMR解决方案。

2022年至2024年,RaaS业务营收从2.05亿元缩减至669.7万元,营收占比则相应从14.1%降至0.3%。今年上半年,RaaS业务实现营收107.2万元,营收占比进一步缩减至0.1%。机器人解决方案销售业务则同比增长31.46%至10.24亿元。

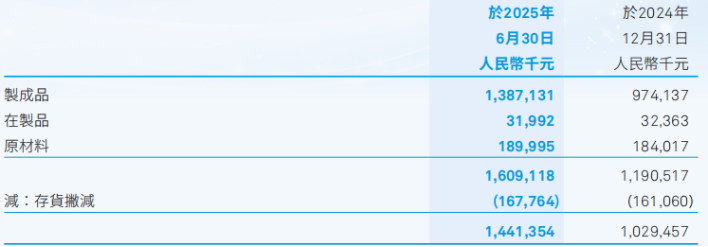

然而,随着机器人解决方案销售业务营收增长,极智嘉上半年的存货规模已赶超往年全年。今年上半年,公司存货高达14.41亿元,同比增长9.67%,较2024年末增长40.01%。拉长时间看,极智嘉2022-2024年的存货规模分别为11.85亿元、11.91亿元、10.29亿元。值得一提的是,今年上半年的存货规模约是同期营收的1.4倍。

具体而言,公司存货结构主要由制成品构成,金额为13.87亿元。极智嘉在招股书中提及,尚未出售或减值的制成品占存货的很大一部分,主要是由于公司为满足现有或未来需求而进行的战略生产和储备。由于大部分存货与标准AMR模型有关,该模型可广泛应用于各行各业,因此陈旧的风险较低。不过,1.68亿元存货撇减直接侵蚀了利润。

摆在极智嘉面前的棘手难题是,营收增长之际,公司长期亏损亟待解决。极智嘉在2022-2024年均处于亏损状态,年内亏损分别为15.67亿元、11.27亿元、8.32亿元。2022年至今累计亏损超过35亿元。

研发投入不及销售

对于持续亏损的原因,极智嘉在招股书中解释称,系源于公司在竞争激烈且瞬息万变的市场中将业务扩张及创新放在首位的战略决策。东吴证券(601555.SH)研报则分析称,前期产品研发、业务和渠道拓展投入较大,且公司扩大融资导致赎回负债面值增长,利润端亏损。

由于AMR解决方案市场竞争激烈,极智嘉在研发、销售及营销等领域投入了大量资金。公司研发开支由去年同期的1.33亿元增长至今年上半年的1.47亿元,增幅为10.53%,主要是在新技术研究方向上加大了投资。不过,研发费用率较去年同期的17.02%降至14.36%。

技术布局上,极智嘉进一步聚焦具身智能赛道。7月30日,公司全资设立北京极智嘉具身智能科技有限公司,初始注册资本1000万元。新设立公司将专注于具身智能技术研发和相关产品业务,包括不限于机械手拣货、通用机器人产品等。8月,极智嘉正式发布通用机械臂操作技术方案及全球首个仓储场景具身智能基座模型Geek+Brain。

不过,极智嘉的研发开支始终少于销售开支。今年上半年,公司销售及营销开支为2.4亿元,同比增长4.6%,销售费用率为23.44%。

证券之星注意到,2015年2月成立以来,极智嘉已累计融资近30亿元。尽管获得大笔融资加持,但极智嘉长期面临“造血”能力不足的窘境,叠加在研发与销售上的持续投入,公司面临持续的资金压力。

资金面上,截至今年上半年末,极智嘉的现金及现金等价物以及定期存款总额为7.26亿元,较去年末减少约1040万元,主要是由于营运资金安排所致。同期,公司的借款总额高达5.64亿元,而2024年全年为4.14亿元。

截至今年上半年末,极智嘉的资产负债率为269.9%,去年末为295%。剔除70.28亿元赎回负债后,资产负债率为80.1%,较去年末的75%小幅攀升。更需关注的是,同期极智嘉经营活动现金流净额为-1.1亿元,长期亏损与现金流“失血”双重压力叠加,正持续考验极智嘉的资金链韧性。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论