泡财经APP

泡财经APP

关于我们

关于我们

微软雅黑;">在电影《至暗时刻》中,65岁的丘吉尔接替张伯伦上任英国首相时,他的士兵被困于敦刻尔克,他的党派仍在分裂倾轧,他的法国盟友的全面防线正在快速崩塌......在日不落帝国前途未卜的这一刻,他发表著名演讲《We Shall Fight on the Beaches》,以独特的领袖气质激励英国各阶层,带领穿越“至暗时刻”。

国内的医疗反腐和医保控费,叠加上海外的地缘政治博弈,让过去2024年的CXO被人们戏谑为“中美A4纸混合双打”的行业。

而药明康德作为CXO行业龙头,在这一年经历外部环境变化和行业结构性调整所导致的需求疲软双重冲击后,反而在周期底部的“至暗时刻”向人们力证了其卓越的行业地位与CRDMO商业模式的带来的确定性。

正如去年2月初,药明康德发表的那封致客户公开信所表达的那样:二十多年来,药明康德通过对万千医药健康行业客户的赋能,帮助他们不断提高新药研发及生产效率,推动更多新药、好药早日问世以造福全球病患。

药明康德始终以“做对的事,并以对的方式把事做好”这一核心价值观为指引,无论外部环境如何,这一核心价值观不会有任何动摇。

-01-再难,也依旧卓越

3月17日,药明康德在2024年报中交出一份优秀答卷:全年营收达392.4亿元,剔除新冠商业化项目同比去年增长5.2%,经调整Non-IFRS归母净利润超105.8亿元。更重要的是超493亿元的在手订单与近80亿元的自由现金流均创历史新高,远超年初作出的业绩指引。

药明康德在年报中主动披露全球前20大药企客户收入在剔除新冠商业化项目后同比增长24.1%,其中美国地区收入同比增长7.7%,表明过去这一年地缘因素的扰动并未影响其在欧美市场的运营和前景。

财务表现在其上市第七年迈入新稳态:营收稳定在400亿规模,高质量的利润和强劲现金流支持下多次大手笔回馈股东:2024年度药明康德在A股市场实施回购并注销累计超过30亿元。

而此次年报宣布了豪气的分红方案,预计将派发现金红利28.35亿元。合计下来,这一年药明康德现金分红和回购注销的现金总额超过58亿元,这意味着,药明康德2024年度归母净利润的61.75%用在了回报股东上面。

更超市场预期的是,在强劲自由现金流的支持下,药明康德直接宣布2025年拟额外一次性派发10亿元特殊现金分红,适时回购10亿元A股股份,并计划将 2025 年全年 Capex 支出翻番。消息披露次日,市场用强势上涨来报达了公司的行为。

稳定的资产负债表、流通股权回购注销、提升分红,这些正是美股M7股价一路上扬的底层逻辑。

如果仅看报表中的同比数据,很难想象2024年几乎是中国CXO最坏的年份:美《生物安全法案》重击“药明系”等多个上市公司股价,部分投资者甚至计提中国CXO因切割美国市场带来的损失。

此外还有种种负面因素,例如带来海量订单的新冠业务趋于尾声、各个区域CXO产能积极扩张、美国政府强力推行制造业回流政策、每周都传来国内某个管线卖身或关停的讯息...药明康德的这份年报却稳健得仿佛熨平了外在的沟沟坎坎和CXO行业的周期。

即使在最坏的年份,药明康德也能高效达成业绩指引,这展示其管理层与组织架构在重压之下仍然卓越,拥有精确的行业洞见与向最难处攻关的韧性,这正是一家拥有近四万名员工的研发密集型企业穿越周期的底气。

-02-周期底部证实CRDMO商业模式

作为以研发需求为导向的行业,CXO行业景气度的第一性其实是生物医药领域的研发投入与投融资活跃度,过去一年公众对此的关注度为地缘政治所挤占,但我们能从行业数据中一窥全貌。

动脉网数据显示,2024年全球医疗健康领域一级市场累计融资582亿美元,相较于2021年融资高峰期腰斩有余,融资事件数量也同比下降25%。

资本市场的寒意可以首先在聚焦R端与辅材的上游公司财报中被感知,部分公司自2023年二季度开始同比下行,2024年一季度开始亏损,甚至有三季度净利润同比-200%的R端企业。

具体到国内,2024年融资总额仅73亿美元,较2023年减少33%,融资规模重返2016年启动仿制药一致性评价政策前夕,行业重返冰点,多家CXO公司在业绩变脸前后默默撤回IPO申请。

行业风口期,每一家公司都在招股书中以各种角度论述其商业模式或护城河,而只有在周期底部潮水退去时,招股书里的叙事才能被检验。

这一年,药明康德却在周期底部证实其“全球化、一体化”的CRDMO商业模式。

年报显示,药明康德全球多样化收入的特点未发生变化,美国作为基本盘在剔除新冠业务后仍稳定增长7.7%,欧洲市场营收大涨14.4%,即使出现结构性需求衰退的中国市场也仅同比下降3.5%。即使在地缘政治压力下,药明康德凭借灵活的全球供应链与全球布局的运营网络优势,继续保持客户数量6000+的规模,有利于公司同时发挥“二八法则”及“长尾效应”。

药明康德2024年来自全球前20大药企收入达166.4亿元,约占营收的42%,剔除特定商业化生产项目甚至同比增长 24.1%,可见Big Pharma仍需要药明康德赋能,地缘冲突并未降低客户黏性。

这种头部客户的黏性源于他们对质量、效率和成本的绝对追求,在外部不确定因素剧增的大环境下,任何一点风险都可能造成巨额经济损失,例如2024年6月默沙东和第一三共共同开发的ADC药物就因欧洲某大型CDMO厂商生产设备问题被FDA延迟批准。

2024年,药明康德新增客户1000+,其中大部分为中小型生物技术公司(Biotech)。这一年R端累计交付新化合物超过46万个,为药明康德不断扩大Biotech客群,有效熨平地缘政治或激烈竞争造成的客户流量波动,并带来无限的业务灵感。

药明康德管理层曾介绍公司所奉行的长尾战略:“通过不断触达无限长尾客户,把客户吸引到CRDMO漏斗中,带来源源不断的新客户。” 药明康德能够在全球范围内保持庞大的客户数量规模,在于其稳定的全球供应链布局。制药行业因为技术和工艺的原因,本身具有较强的全球化和区域化属性,而在地缘政治最不明朗的这一年,药明康德的全球化和区域化布局进一步为制药企业提供韧性。

与此同时,公司进一步加注全球化产能布局,持续推进美国米德尔顿基地建设,开工建设新加坡研发及生产基地。药明康德在今年JPM大会上透露,预计2025年D&M资本支出将翻倍,以更好地应对全球客户不断增长的需求。

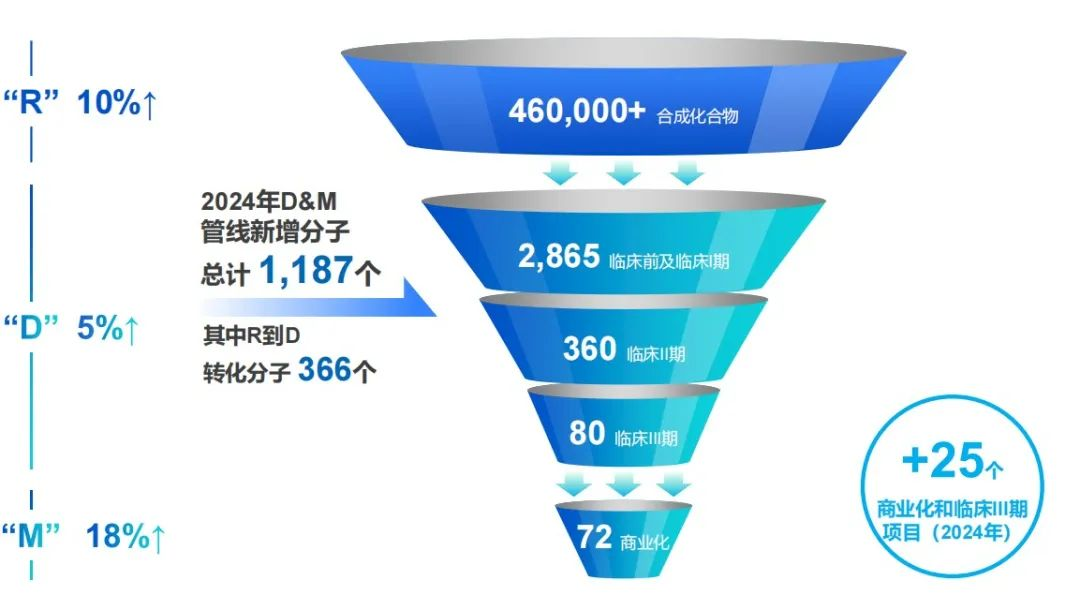

药明康德常以一张漏斗图描绘其CRDMO一体化商业模式。

即使在2024上半年的行业周期底部,作为业务流量入口,药明康德合成并交付的化合物数量仍持续增长,一体化的商业模式保证持续新增商业化和临床三期项目,小分子D&M业务在剔除新冠商业化项目后保持正增长。

“可靠”是CRDMO模式的一个标签。

仅2024年一年,药明康德就接受了来自全球客户、监管机构和独立第三方的质量审计总计802次,还有来自于全球客户的58次信息安全审计,这意味着药明康德平均每天接受2次质量审计、每周接受1次信息安全审计,这些审计均100%符合审计要求。

不同于普通的服务业、制造业外包,医药研发生产外包无法完全以成本导向大规模迁移供应链,否则将放大产品质量风险。

2024年12月,FDA对Viatris(晖致)旗下位于印度印多尔的工厂发布进口禁令,该工厂存在严重的数据完整性和生产规范(cGMP)违规问题,禁止其生产的11种仿制药进入美国市场,并发出警告信。

“效率”是CRDMO模式的另一个标签。

由于Biotech缺乏足够的时间与资本建设研发梯队与生产车间,却需要抢在Big Pharma与其他Biotech之前推进研发管线,因此相较于Big Pharma需要考量供应链结构,Biotech的第一性需求是效率,而这正是药明康德能在美《生物安全法案》的阴影下获得超过1000+新客户的原因所在。

在药明康德被《生物安全法案》点名时,就有不少客户公开跳出来对其表示支持。

知名跨国大药企礼来就有警告,“中国特别是药明康德,面临着越来越多的美国政府的审查可能会影响我们的供应能力”;CGT领域较为知名的Biotech企业Wugen的CEO讲到,“并非所有制造商都拥有生产基因疗法、寡核苷酸和其他复杂产品的专业知识”;

另一家知名创新药企Sound也公开表示,过去15年里与5家CDMO合作过,他确信会同其中的三家永远告别,认可的只有药明康德和另一家欧洲公司,但那家欧洲公司也没办法帮助其完成全部业务。

现任美BIO协会CEO John Crowley成立的Amicus Therapeutics,正是在与药明系合作后较快突破研发瓶颈,合作研发庞贝病新药于2023年获得FDA批准生产。

顺便提一句,这位美国生物医药行业的“代言人”,近日接受知名行业门户网站BioCentury也很笃定地表示到:“《生物安全法》大概率成不了啥气候(Biosecure is very unlikely to ever become law)”。

此外,Big Pharma也有提升效率以快速达到销售峰值的需求,药明康德可以作为赋能者协同提升公司研发生产效率。

药明康德CRDMO模式的成功不仅见于财报上的漂亮数字,近年来新冠业务与Tides业务的大放光彩也是重要佐证。

新冠业务的快速上量是药明康德R端与D&M端导流协同的体现,能够在短时间内快速承接Big Pharma需求,进一步开拓头部药企市场与高利润订单。

虽然有投资者锐评新冠业务过去吹起估值泡沫,如今拖累了一些公司同比财务数据表现,但无法否认的是,新冠业务获得的大量商业化订单带来海量现金流,帮助公司自身造血建设全球产能。

以寡核苷酸和多肽为主要产品的TIDES业务在近两年快速增长是CRDMO一体化商业模式能够形成“飞轮效应”的又一重要佐证:药明康德在R端的积累帮助形成卓越的产业洞见,在需求爆发时精准、快速放大产能,在同行企业正在赶建多肽产能时其在手订单已经同比增长103.9%,2025年多肽产能有望提升超过10万升。

当部分投资者放大关注药明康德新冠商业化收入衰退时,其实药明康德已经找到了接力下一棒发展的支柱业务,只要生物医药领域的研发需求仍在,相信其有望凭借CRDMO一体化商业模式找到下一棒。

-03-“做对的事,把事做好”

除了硬核的财务数据,透过这份年报更让外界看到了药明康德的长期主义内核,无论外界如何喧嚣变化,始终守着内心那份坚定。

回望药明康德在深陷美《生物安全法案》风波时发布的那封公开信,信中并无长篇大论驳斥法案的无理,只是再一次向公众传递其坚定不移的价值观理念:“做对的事,把事做好”。

这一年来药明康德继续恪守该价值观,对万千医药健康行业客户赋能。

比如,全球首个浸润肿瘤淋巴细胞疗法(TIL)获批,背后是药明康德自2015年就开始为这款TIL疗法提供研发、生产到上市的全流程支持;凭借新分子领域的技术优势,药明康德赋能全球3款治疗DMD药物的临床开发,它们基于PMO(磷二酰胺吗啉寡聚物)与PPMO(多肽-PMO)结构……

这些此前只停留在paper里的疗法,其生产过程极其复杂,因为行业的风还没刮起来,所以很长一段时间没能落地,以至于部分医生和患者“望药兴叹”,直到遇到了药明康德,才终得以问世。

确如公开信最后一句:“事实上,药明康德一直在为‘让天下没有难做的药、难治的病’做努力。”

无论是JPM 2025药明康德全球论坛高朋满座,还是3月21日意大利米兰的药明康德之夜,来自全球的多位产业领袖一起畅想一个更开放的全球合作产业生态圈,都向行业传达的一点:地缘政治、融资市场周期、技术路径选择,不过是药明康德在医药生物研发生产赛道中的一帧风景,秉持“做对的事,把事做好”价值观才是药明康德为全球伙伴所坚定选择从而穿越周期的关键。

2024年,潮水退去,药明康德证实其CRDMO商业模式与卓越的行业地位;2025年,远处涛声依旧,最稳的巨头已经悄然穿越至暗时刻。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论