迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 夏峰琳

1月8日,深耕办公电器与家用电器领域近二十年的广东邦泽创科电器股份有限公司(下称 “邦泽创科”),将正式迎来北交所IPO的上会大考。

邦泽创科成立于2005年,凭借碎纸机、真空包装机等核心产品在海外市场站稳脚跟,外销收入占比长期超过九成。

报告期内,邦泽创科的业绩表现堪称亮眼,归属净利润从2022年的714.12万元大幅攀升至 2024年的1.48亿元,毛利率更是逆势持续提升,2025年上半年已达41.35%,显著高于同期行业平均水平。

证券之星注意到,这份亮眼的业绩背后,邦泽创科的持续增长或面临挑战。公司预测,2025年其扣非净利润增速预计为1.72%至8.16%,增长势头明显放缓。与此同时,业务高度依赖海外市场、渠道结构单一、研发投入低于行业平均水平、存货规模持续攀升等问题日益凸显,不仅引发了市场的普遍关注,也成为北交所两轮问询中重点追问的核心。

增速回落,2025年扣非净利润预计为1.72%至8.16%

数据显示,2022年-2024年及2025年上半年,公司经营业绩呈现出显著的增长态势。具体而言,营业收入分别为10.71亿元、11.68亿元、15.1亿元和8.9亿元;归属净利润分别为714.12万元、1.08亿元、1.48亿元和0.90亿元;扣非净利润分别为746万元、1.1亿元、1.55亿元和0.89亿元。

证券之星注意到,在2023年,公司营收增幅9.08%的前提下,公司扣非净利润实现了1375.56%的爆发式增长。对此,公司表示主要原因为自有品牌产品销售占比增加、海运费价格恢复正常水平、主要原材料采购单价下降和美元兑人民币汇率上升导致毛利率上升所致。

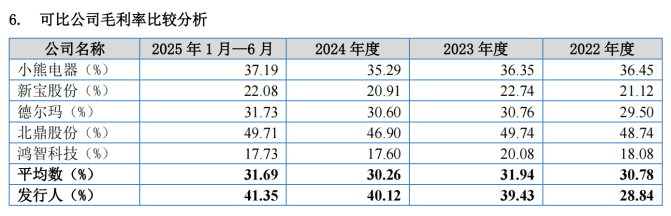

报告期各期,公司毛利率分别为28.84%、39.43%、40.12%和41.35%,逐期增加。其中2023年同比提升超过10个百分点。而同期行业均值为30.78%、31.94%、30.26%、31.69%。特别是2023年后,公司毛利率与行业均值的差距扩大至8个百分点以上。

这一逆势表现,也引发了监管部门对其业绩合理性与可持续性的质疑。在首轮问询中,北交所明确要求公司说明业绩增长的真实性与可持续性,以及毛利率大幅增长的合理性;进入二轮问询,监管焦点进一步聚焦,要求公司结合细分产品的销量、售价变动等具体维度,逐项分析业绩增长的核心驱动因素,并详细阐述公司的核心竞争力所在。

在毛利率显著高于行业均值的同时,邦泽创科的研发投入表现却与行业水平形成了鲜明反差。

报告期内,公司的研发费用率分别为2.15%、2.32%、2.51%和2.53%。虽有逐渐提高的趋势,始终低于可比公司平均水平,成为市场质疑其核心竞争力可持续性的关键痛点。

对此,邦泽创科给出的解释是,相较于同行业其他规模较大、资金雄厚且研发领域广泛的上市公司,公司的研发项目相对聚焦,主要围绕碎纸机、过胶机和真空包装机等核心产品进行深入研发,因此研发费率略低于可比公司。

然而,在办公电器和小家电行业竞争日益激烈的市场环境下,技术创新与产品迭代是企业保持市场份额、维持盈利能力的核心驱动力。

值得注意的是,业绩高增的态势似乎难以持续。据公司披露的2025年业绩预告,全年预计实现营业收入17.6亿元至18.2亿元,同比增长16.57%至20.55%;扣非净利润预计为1.58亿元至1.68亿元,同比增幅仅为1.72%至8.16%。与2024年的业绩增速相比,两项关键业绩指标的增长势头均出现明显放缓,业绩成长性面临褪色压力。

此外,报告期内公司的存货问题也日益凸显。各期末,公司存货账面余额持续增加,从2022 年末的1.53亿元增至2025年6月末的3.09亿元,存货规模近乎翻倍;同时,公司的存货周转率始终低于可比公司均值。

对此,邦泽创科解释称,外销比例高、运输周期长以及关税政策不确定导致公司需要增加备货,是造成存货高企、周转率偏低的主要原因。

外销占比超95%,亚马逊渠道合规性遭严查

业绩增长持续性之外,证券之星关注到,公司当前的业务结构也是市场关注的焦点。邦泽创科从出口碎纸机起家,公司经营根基建立在境外市场之上。

招股书及问询回复显示,报告期各期,公司境外销售收入分别为10.19亿元、11.18亿元、14.56亿元和8.59亿元,占主营业务收入比例始终高于95%,近乎全部依赖海外市场。这一高度集中的市场结构,使得公司的经营业绩容易受到海外贸易政策、汇率波动、市场需求变化等外部因素的冲击。

从销售渠道看,境外线上收入占外销收入的比例始终保持在五成以上。具体来看,公司主要通过Amazon、Walmart、Temu及Rakuten等跨境电商平台进行直接销售,而亚马逊平台的销售表现尤为突出。数据显示,公司通过亚马逊电商取得的销售收入分别为5.08亿元、6.83亿元、8.46亿元及4.83亿元,占据了公司境外销售收入的半壁江山。

值得一提的是,亚马逊电商平台记载的流水收入分别为2.72亿元、3.45亿元、4.24亿元及2.4亿元,与公司数据存在显著差异。对此,公司解释称,原因系亚马逊电商以销售货款扣除相关佣金、平台配送费、站内广告费、平台仓储费等净额结算。

证券之星注意到,公司产品在亚马逊电商上表现出较强的市场吸引力。公开资料显示,截至2024年12月31日,在 亚马逊电商平台上,公司部分型号碎纸机、真空包装机在各地区同类产品销售榜前两位。

首轮问询中,监管部门要求公司说明线上直销是否对亚马逊电商具有依赖性,公司是否通过刷单或者付费打榜的方式获得销售榜排名。公司回复称,销售增长主要源于产品优化、广告策略调整及进入“Best Sellers”榜单带来的曝光提升。

但监管疑虑未消,在二轮问询中进一步要求说明是否存在多店铺销售同款产品、是否违反平台规则,以及亚马逊的防刷单机制、公司店铺运营是否合规、有无因刷单或刷好评受罚等具体情况。(本文首发证券之星 作者|夏峰琳)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论