迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

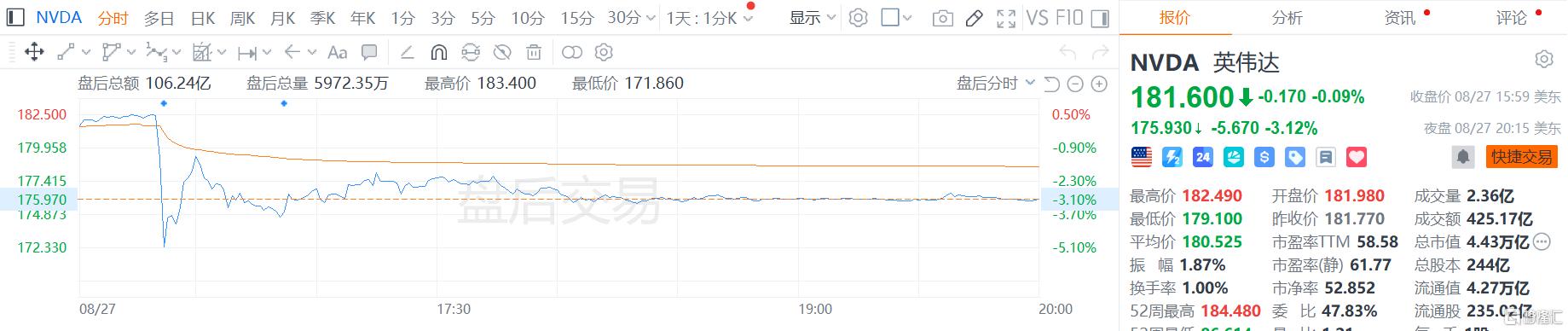

地球上最重要的财报发布!

8月27日美东时间盘后,英伟达公布截至2025年7月27日的2026财年第二季度财报。财报显示,英伟达的季度营收和利润均超出预期,但由于最关键的数据中心业务连续两个季度收入略低于预期,英伟达股价在盘后交易中一度大跌逾5%。

Q2营收467.43亿美元,同比增56%

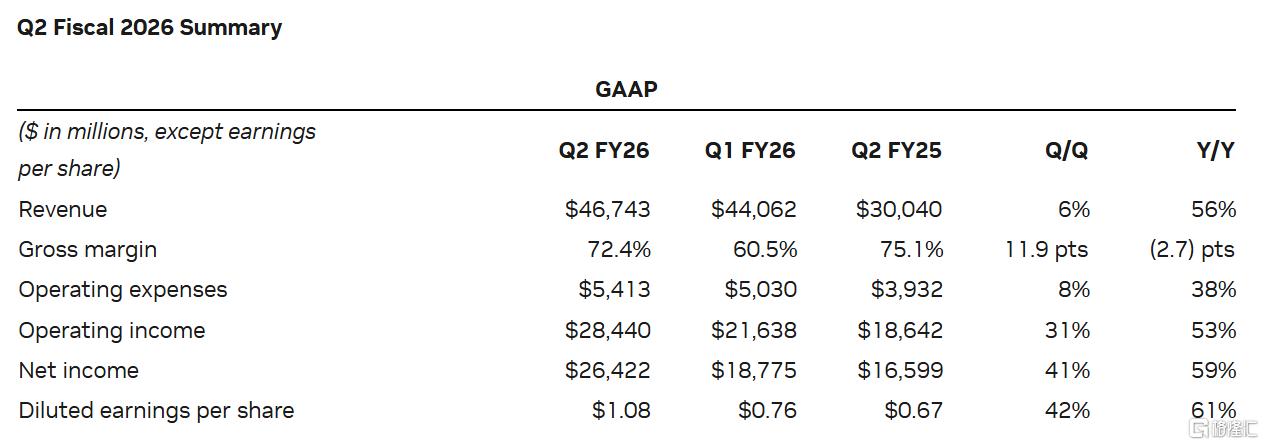

财报显示,截至2025年7月27日的半年,英伟达营收为908亿美元,较上年同期的560.84亿美元增长61.9%。净利润为452亿美元,较上年同期的314.8亿美元增长43.58%。

截至2025年7月27日的第二季度营收为467.43亿美元,较上年同期的300亿美元增长56%,较上一季度的440.62亿美元增长6%。Blackwell数据中心营收环比增长17%。

第二季度,中国客户未售出H20芯片。英伟达受益于此前释放的1.8亿美元H20库存,这得益于此前向中国境外客户无限制销售约6.5亿美元的H20芯片。

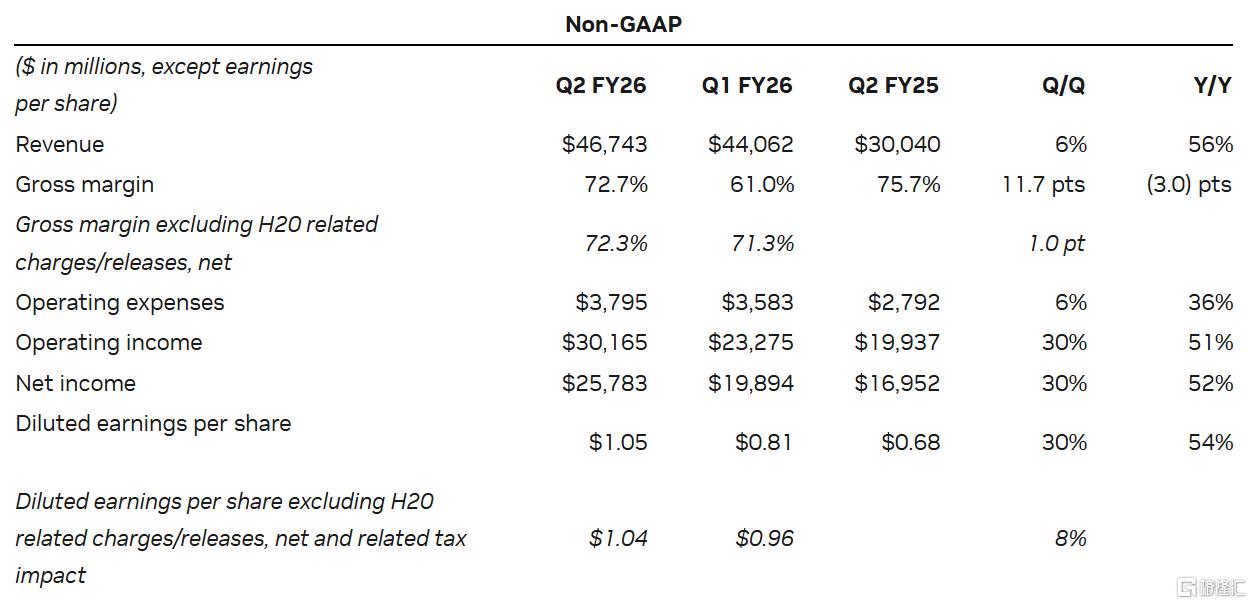

本季度,GAAP和非GAAP毛利率分别为72.4%和72.7%。若不计入1.8亿美元释放,本季度非GAAP毛利率应为 72.3%。

本季度,GAAP和非GAAP稀释每股收益分别为1.08美元和1.05美元。若不计1.8亿美元释放及相关税费影响,本季度非GAAP稀释每股收益为1.04美元。

英伟达CEO黄仁勋表示:“作为全世界翘首以待的AI平台,Blackwell实现了非凡的代际飞跃——lackwell Ultra 的产量正在全速提升,市场需求也异常旺盛。英伟达NVLink机架级计算具有革命性,它的到来恰逢推理AI模型推动训练和推理性能数量级提升的时代。AI竞赛已拉开帷幕,Blackwell正是这场竞赛中的核心平台。”

数据中心业务不及预期

从细分业务表现来看:

数据中心:二季度营收411亿美元同比增56%,延续高增长,但略低于预期412.47亿美元,前季73%。其中,Blackwell平台营收贡献显著,环比增长 17%,占数据中心计算收入(Compute,包括GPU芯片收入为338亿美元)的近70%。

游戏与AI PC:二季度营收43亿美元,同比增长49%超预期38.15亿美元,创纪录。Blackwell架构的GeForce RTX 5060上市后爬坡迅速,DLSS 4已覆盖175+款游戏与应用。

专业可视化:二季度营收6.01亿美元同比增长32%超预期。推出RTX PRO 4000 SFF与RTX PRO 2000 Blackwell等新品,生态加深与西门子合作。

汽车与机器人:二季度营收5.86亿美元同比增长69%略低于预期。Drive全栈平台进入全面量产;Jetson AGX Thor面向工业与服务机器人落地。

预计第三财季营收将达540亿美元

英伟达还对下一季度的业绩作出指引,预计2026财年第三财季的销售额将达到540亿美元,上下浮动2%,没有包括H20在中国的销售额,中位数低于市场预期的531亿美元。

这一业绩展望超出分析师此前预期。据雅虎财经频道提供的数据显示,40名分析师平均预期英伟达第三财季营收将达527.6亿美元。

预计GAAP和非GAAP毛利率分别为73.3%和73.5%,上下浮动50个基点。公司预计今年年底的非GAAP毛利率将保持在70%左右。

预计GAAP和非GAAP运营费用分别约为59亿美元和42亿美元。预计2026财年全年运营费用增长率将达到30%以上。

此外,英伟达首席财务官科莱特·克雷斯(Colette Kress)表示,如果地缘政治环境允许,英伟达本财季的H20芯片出货收入可能在20亿至50亿美元之间。

黄仁勋也在电话会上强调,中国市场今年可能为公司带来价值500亿美元的商机,他一直与美国政府讨论如何获得范围更大的中国市场准入资格,因为“让美国公司在AI竞赛中保持领先至关重要”。他补充道:“我们将Blackwell芯片引入中国市场的机会拥有现实的可能性。”

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论