泡财经APP

泡财经APP

关于我们

关于我们

证券之星吴凡

近期,青岛啤酒(600600.SH)公告宣布,拟以6.65亿元收购即墨黄酒100%股权,该笔交易完成后,青岛啤酒将新增黄酒业务。公司表示,“即墨老酒”与公司啤酒产品可以形成市场销售的互补效应,在巩固公司传统产品市场地位的同时开辟新的增长点。

证券之星了解到,2024年国内啤酒产量同比下降,营收减少5.7%,行业增长放缓。作为行业龙头的青岛啤酒交出了一份增利不增收的财报,其中公司啤酒销量已经连续两年下滑,第四季度更是连续12年亏损。相较之下,同为行业头部品牌的燕京啤酒和珠江啤酒则凭借大单品的带动,销量端仍有增长。因此,青岛啤酒切入黄酒赛道,或也有其应对啤酒行业增速放缓、品牌增长乏力之下主动战略调整的考量。不过黄酒品类销售区域限制明显,头部黄酒企业整体规模较小,青岛啤酒能否带领地区酒企即墨黄酒走向全国化,仍存在诸多不确定性。

2024年,国内啤酒市场消费复苏乏力,全年行业规模以上企业累计实现啤酒产量3521.3万

千升,同比下降0.6%。东吴证券在近期发布的研报中也指出,2024年整体消费疲软,啤酒消费场景缺失、频次下降,进而使得啤酒龙头销量有所下滑。

面对行业阶段性承压,青岛啤酒2024年实现营收321.38亿元,同比下降5.3%,归母净利润为43.45亿元,同比增长1.81%。横向对比行业内其他企业,青岛啤酒营收增速表现欠佳,仅高于百威亚太-中国,低于重庆啤酒(-1.15%)、珠江啤酒(6.56%)、燕京啤酒(3.2%)以及华润啤酒(-0.76%)。利润端方面,行业分化显著:百威亚太因收入下滑、规模效应减弱,归母净利润同比下滑14.8%;重庆啤酒因计提2.54亿元预计负债,归母净利润大幅下跌16.61%;反观燕京啤酒与珠江啤酒,归母净利润分别实现63.74%和29.95%的亮眼增长。相较之下,青岛啤酒在利润端的表现平稳,虽实现小幅增长,但缺乏突出亮点。

从销量端看,2024年,青岛啤酒实现销量754万吨,同比下滑5.9%,这是公司连续两年销量滑坡(2023年销量同比下降0.82%),尽管2024年多因素下啤酒龙头销量普遍承压,但燕京啤酒和珠江啤酒得益于大单品的带动,实现销量逆势增长,分别同比上升:1.57%和2.62%。

证券之星了解到,2024年,燕京啤酒旗下中高端核心大单品U8实现销量69.60万吨,同比增长31.40%;珠江啤酒的增长同样来自高档产品的拉动,2024年高档产品营收增速同比增长13.97%。而报告期内,青岛啤酒主品牌中,中高端以上产品实现销量315.4万吨,同比下滑约2.66%,未能延续该品类过去两年连续增长的态势。

事实上,高端化已是啤酒行业的必由之路,也是存量市场中实现破局增长、提升利润空间的关键策略。近年,青岛啤酒陆续推出过“一世传奇、百年之旅、奥古特、经典1903”等中高端产品,然而这些产品主要由青岛啤酒主品牌涵盖,申港证券曾在一份研报中指出,青岛主品牌自身需要覆盖从大众到高档的各个档次,这在无形中削弱了青岛主品牌的形象和品牌力,此外,在高档、超高档品类中,青啤仅有“青岛”一个品牌,可能无法满足日益丰富的消费需求和不同类型的消费场景。

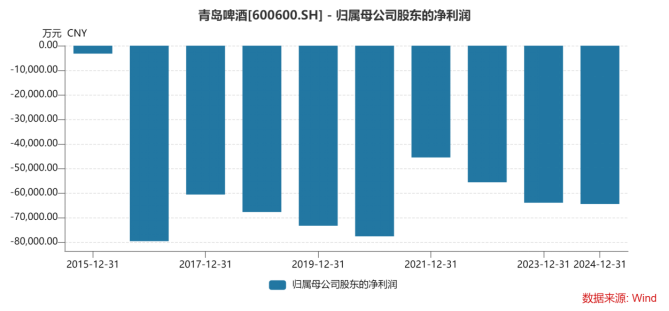

第四季度已连亏12年

步入2025年一季度,虽是啤酒行业传统淡季,但行业通过结构升级实现量价齐升,其中青岛啤酒2025年实现营收104.46亿元,同比增长2.91%;归母净利润为17.1亿元,同比增长7.08%。

不过部分券商对青岛啤酒的业绩预期持谨慎态度,例如华兴资本于2024年发布的研报中,将公司目标价由81港元降至57.5港元,重申“买入”评级,下调其对公司今年至2026年的收入及经调整纯利预测8%至9%。同样在青岛啤酒披露年报前,花旗在研报中将青岛啤酒2024及2025财年的销售预测,分别下调8%及9%,将青岛啤酒2024及2025财年的净利润预测分别下调11%及14%。

证券之星梳理发现,以季度划分,2021年一季度至今年一季度,除2024年外,青岛啤酒其余年份的一季度均实现了业绩双增,但今年归母净利润的增幅在近5年同期最低。对青岛啤酒而言,更大的挑战是后续三个季度的表现,尤其是第四季度的经营业绩。

财报显示,从2013年开始,青岛啤酒已经连续12年亏损,其中2022年至2024年第四季度的亏损额度分别为:5.56亿元、6.4亿元和6.45亿元,对应各期分别同比下滑:22.19%、15.01%和0.79%。对此,青岛啤酒在今年业绩说明会中曾解释,啤酒行业消费的淡旺季非常明显,淡季的产能利用率会下降较多,影响到公司的业绩。

如何在淡季实现业绩增长,是青岛啤酒需要持续面对的课题。而此次收购即墨黄酒的目的之一,即期望加强公司在淡季的业绩规模。青岛啤酒在公告中表示,从市场销售淡旺季上,“即墨老酒”与公司啤酒产品可以形成市场销售的互补效应,构建更具市场竞争力的跨品类产品组合。

证券之星注意到,即墨老酒2024年的营收和净利润为1.66亿元和3047万元,分别同比增长:13.5%和38.0%,业绩增速高于青岛啤酒。然而也需要看到,当前黄酒企业也面临销售区域局限、头部企业规模较小、品类溢价不足等特性,限制了黄酒行业的发展。

以黄酒头部企业会稽山、古越龙山和金枫酒业为例,2024年,前述三家企业来自江浙沪的收入占比分别超过:八成、五成和九成,对应的毛利率分别为:52.08%、37.16%和42.03%,与高毛利率的白酒行业相比仍有差距,其中会稽山2024年毛利率同比上升5.14%主要得益于其对产品的提价策略,而古越龙山亦对部分产品进行提价,但效果截然相反,毛利率微降0.42%。因此长期来看,通过单纯提价能否打开企业的盈利空间,以及当核心市场趋于饱和,能否成功拓展其他市场存在诸多不确定性。

对于即墨老酒而言,如何突破地域限制、提升品牌溢价同样关键。借助青岛啤酒的渠道与资源,虽有望加速全国化布局,但仍需直面古越龙山、会稽山等头部黄酒企业的激烈竞争,在黄酒行业整体呈现强区域属性的背景下,即墨老酒能否通过差异化竞争打开市场,以及为青岛啤酒业绩增长提供多少助力,尚需接受长期市场检验。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论