迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

周末,半导体行业再传大消息。

英伟达首席执行官黄仁勋表示,由于美国政府限制Hopper架构的H20芯片出口至中国,公司正重新审视中国市场战略,但未来不会再推出Hopper系列芯片。

此前美政府禁止英伟达向中国市场销售H20芯片,目前该产品也是唯一允许对华销售的高性能人工智能芯片。

2025年中国本土芯片供应占比有望提升至40%

英伟达Hopper系列终结,或意味著中国AI芯片市场将迎来新一轮发展,中国芯片龙头,像华为、海光信息、北方华创等正乘势崛起,加速抢占被限制产品留下的空缺。AI芯片成为中国发展重点,推动智算中心市场爆发式成长,预计未来将持续加速替代趋势。

根据瑞穗证券最新数据预测,华为昇腾(Ascend)910系列AI芯片在2025年出货量有望超过70万颗。中国半导体业将华为昇腾910C视为“中国DeepSeek时刻”,该芯片由两颗910B组合,在FP16运算下的峰值效能可达800 TFLOP/s,效能被认为与NVIDIA H100相当。

另据TrendForce集邦咨询最新研究,中国AI Server市场预计外购英伟达、AMD等芯片比例会从2024年约63%下降至2025年约42%,而中国本土芯片供应商在国有AI芯片政策支持下,预期2025年占比将提升至40%,几乎与外购芯片比例平分秋色。

自主可控仍为主旋律,并向先进制程延伸

西部证券最新观点认为,当前建议重点关注:1)自主可控是主旋律,升腾产业链产能扩张+良率提升,利好相关上下游公司业绩持续加速,关注高速连接器、液冷散热、服务器等;2)国内算力景气度持续,业绩兑现确定性高,关注AIDC租赁、交换机、国产光模块、温控设备等。3)北美算力链景气度持续,聚焦核心环节卡位、成长确定性高的优质公司。4)持续关注AI应用端的推进,关注端侧的AIoT智能模组、智能控制器。

中信证券表示,中长期而言,美国高强度的管制措施则有助于中国AI产业的国产替代加速。建议核心关注晶圆代工、算力芯片设计、国产设备及零部件、先进封装四大方向。

1)晶圆厂具备半导体先进国产替代的核心战略资产地位。

2)算力芯片设计企业加速本土技术体系建设,建议关注国产工艺布局较快的企业。

3)设备企业国产化趋势明确,优先关注具备先进制程、平台化、细分国产化率低的公司。

4)先进封装在AI芯片领域发挥作用增强,在2.5D/3D/HBM相关方向有持续技术迭代空间。建议关注国内布局先进封装的厂商。

5)随着英伟达GB200逐步放量,GB300有望在Q3末进入出货周期,供给瓶颈逐步缓解,关注产业链的业绩放量机会。

AI催化叠加国产替代,行业景气度持续回升

半导体设备ETF(561980)被动跟踪中证半导指数,该指数主要聚焦40只半导体设备、材料等上游产业链公司,前十大成份股覆盖北方华创、中微公司、拓荆科技、海光信息、华海清科等股,合计占比近8成,指数集中度相对较高。行业分布上,该指数也更侧重上游设备、材料等,国产替代空间较为广阔。

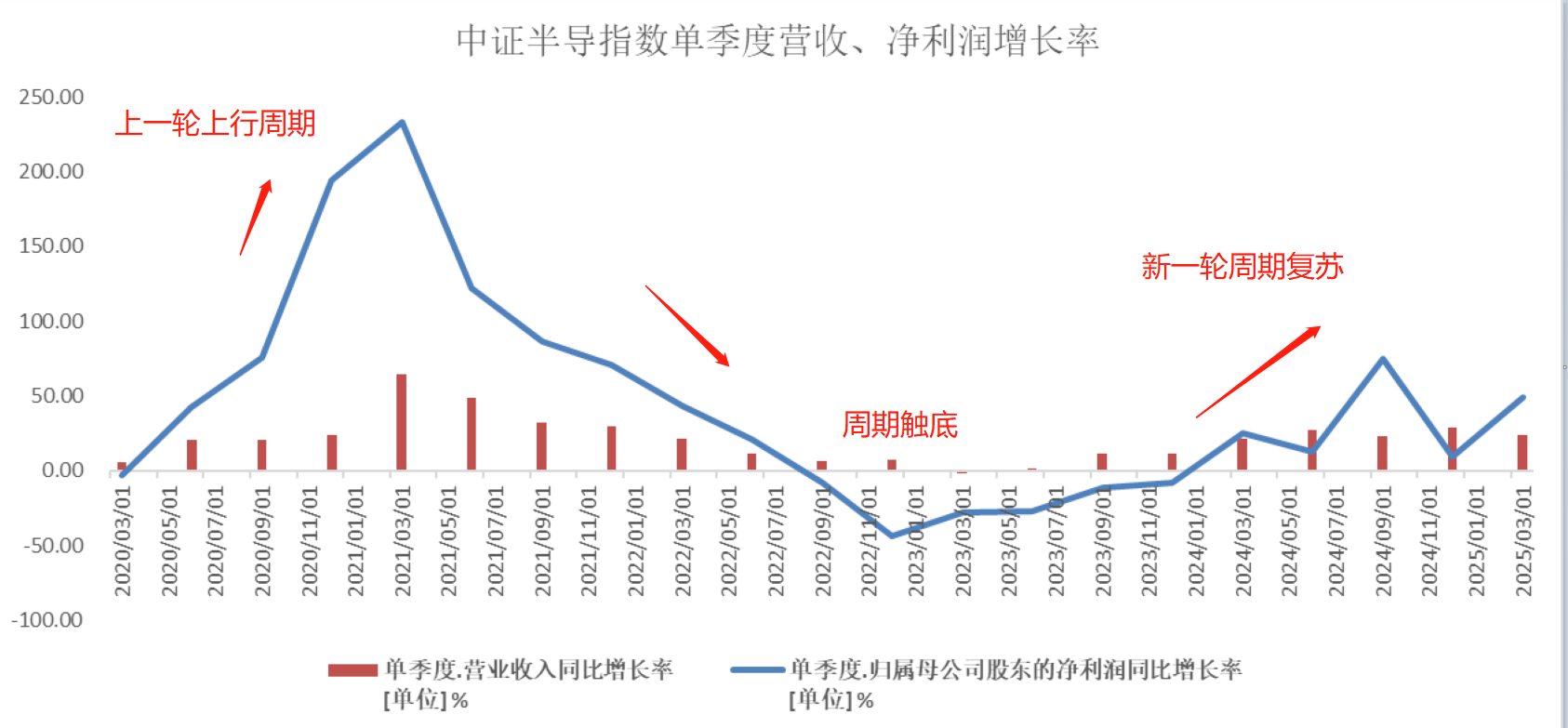

随着AI催化及国产替代,整个行业的景气度持续上行。以半导体设备ETF(561980)标的指数——中证半导指数为例,一季度营收同比增长23.37%,净利润同比大涨48.98%。

过往来看,一季度为半导体行业传统淡季,但在算力类芯片供不应求、消费类芯片需求回暖以及设备、材料、零部件等环节自主可控加速推进等多方面因素加持下,半导体行业2025年一季度整体呈现“淡季不淡”特征,营收、净利润实现同比增长,且盈利能力有所提高。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论