迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

近日,北京同仁堂医养产业投资集团有限公司(下称"同仁堂医养",HK:02667)在港交所披露发售公告,拟于3月30日挂牌上市。这家背靠350余年历史的中华老字号,正试图在资本市场讲述一个"中医+医养"的新故事。

据贝多商业&贝多财经了解,同仁堂医养并非同仁堂集团首次试水资本市场。在此之前,同仁堂(600085.SH)、同仁堂科技(01666.HK)、同仁堂国药(03613.HK)已分别登陆A股和港股。

若此次上市成功,同仁堂医养将成为"同仁堂系"第四家上市公司,也有望成为港股市场首家以中医医养服务为主业的上市企业。

然而,当传统中医遇上现代医养,这个看似顺理成章的跨界,真的能撑起资本市场的期待吗?一、IPO关键数据:发行价、募资与基石投资者

据招股书披露,同仁堂医养此次全球发售约1.08亿股H股,发售价区间为每股7.3港元至8.3港元,预计募集资金总额约7.90亿港元至8.30亿港元(假设超额配股权未获行使)。

按发售价区间中位数7.8港元计算,同仁堂医养此次上市的募资总额约为8.44亿港元,募资净额约为7.71亿港元。

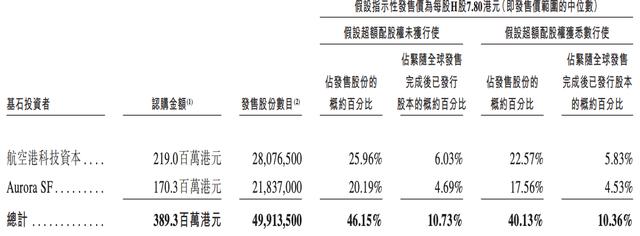

招股书显示,同仁堂医养引入2名基石投资者,合共认购该公司约3.893亿港元。其中,基石投资者为航空港科技资本、Aurora SF,分别出资约2.19亿港元、1.70亿港元。

根据招股书,同仁堂医养拟将募资净额的约47.5%将用于扩充中医医疗服务网络,约23.6%将用于提升中医医疗服务能力,约18.9%将用于偿还若干未偿还银行贷款,约10.0%将用于营运资金及其他一般企业用途。二、老字号的新赛道

天眼查App信息显示,同仁堂医养成立于2015年,是同仁堂集团旗下的医养健康产业发展平台。据招股书披露,该公司的业务涵盖中医医疗服务、管理服务、向客户销售健康产品等板块,旗下拥有1家互联网医院,和多家线下医疗机构、线下管理医疗机构。

从股权结构来看,同仁堂集团通过多层持股架构,对同仁堂医养保持绝对控制。其中,同仁堂直接持股83.98%,通过同仁堂康养、同仁堂传承基金管理、同仁堂医疗基金管理间接等亦间接控制部分股权,合计行驶93.83%的投票权。

同仁堂选择此时推动医养板块上市,背后有着清晰的战略考量。

一方面,中国老龄化进程加速,医养结合市场需求持续释放。国家统计局数据显示,截至2025年末,我国60岁及以上人口已突破3.2亿,占总人口比重超过23.0%。在"银发经济"浪潮下,医养服务行业正迎来黄金发展期。

另一方面,同仁堂自身也面临转型压力。作为中药行业龙头,同仁堂近年来在集采政策、原材料成本上涨、年轻消费群体流失等多重因素下,传统中药业务增长乏力。开拓医养服务新赛道,既是顺应政策导向,也是寻找第二增长曲线的必然选择。

招股书显示,同仁堂医养多家医疗机构。就中医医疗服务而言,拥有12家线下自有医疗机构,包括七家医院、三家门诊部及两家诊所。同时,管理服务板块在线下亦拥有12家管理医疗机构,包括八家医院、一家门诊部及三家社区卫生机构。三、增长背后的隐忧

表面看,同仁堂医养的增长曲线颇为亮眼,但细究之下,隐患同样明显。

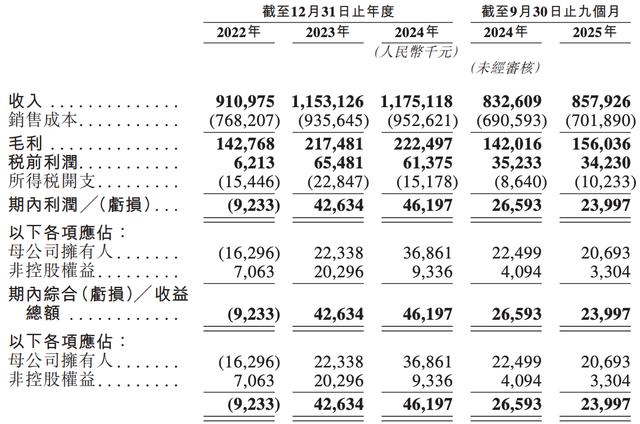

2022年、2023年、2024年度和2025前九个月(前三季度),同仁堂医养的营收分别约为9.11亿元、11.53亿元、11.75亿元和8.58亿元。其中,2023年的营收增长率为26.6%,2024年度的增幅则仅为1.9%。

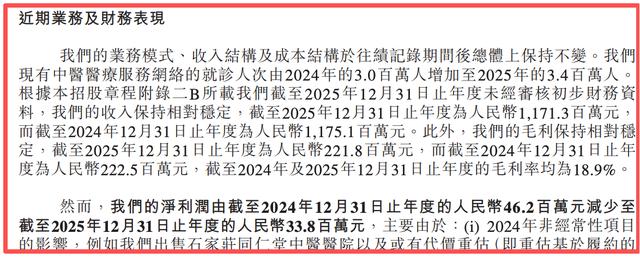

2025前三季度,同仁堂医养的营收约为8.58亿元,同比微增3.0%。而据最新招股书披露,同仁堂医养2025年度的营收约为11.71亿元,略低于2024年的11.75亿元,开始出现下滑的情形。

相应的,同仁堂医养2025年度的净利润约为3380万元,而2024年度约为4620万元,同样有所下降,盈利能力明显偏弱。而2022年、2023年,同仁堂医养的净利润分别约为-923.3万元、4263.4万元。

细究可知,这与同仁堂医养的商业模式密切相关。医养服务行业属于重资产、长周期行业,前期投入大、回报慢。一家机构的建设周期通常在2-3年,入住率达到盈亏平衡点往往需要更长时间。

其次是扩张模式的风险。招股书披露,同仁堂医养计划将本次IPO募资用于扩充中医医疗服务网络,偿还若干未偿还银行贷款等。这意味着,该公司存在一定的债务风险。同时,该公司未来仍将延续"自建+并购"的扩张路径。

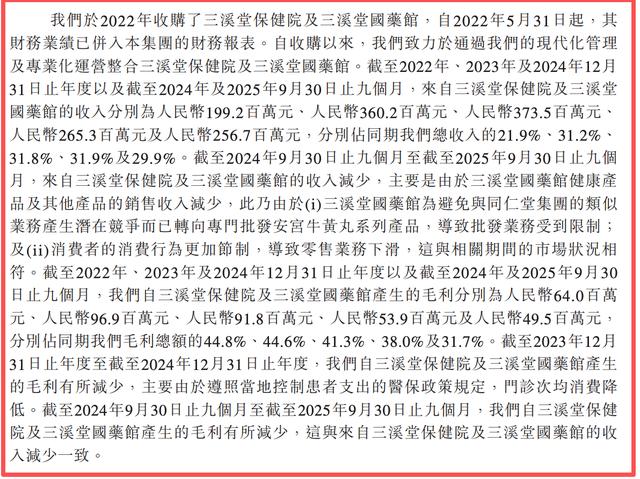

过去数年,同仁堂医养并购了多家机构,包括2022年收购的三溪堂保健院、三溪堂国药馆等。报告期内,来自这两家机构的收入分别约为1.99亿元、3.60亿元、3.74亿元和2.57亿元,占比分别为21.9%、31.2%、31.8%和29.9%。

然而,医养服务行业的并购整合并非易事。不同地区的医保政策、人才供给、消费习惯差异显著,跨区域扩张面临较高的管理难度。此前已有不少医养企业因盲目扩张而陷入亏损泥潭,同仁堂医养能否避免重蹈覆辙,尚待观察。

更值得关注的,是人才瓶颈。中医医养服务的核心竞争力在于医师资源,而优秀的中医师向来稀缺。招股书显示,截至2025年末,同仁堂医养旗下注册中医师约380人,占医疗人员总数的比例不足15%。

如何在扩张过程中保证医疗服务质量,将是公司面临的一大挑战。四、同仁堂医养的估值难题

同仁堂医养此次上市,市场最为关心的莫过于其估值定位。

从可比公司来看,港股市场上的医养服务企业估值分化明显。以康复医疗为主业的某上市公司,市盈率约在25-30倍区间;而主打高端养老服务的某企业,因持续亏损,市净率仅为0.8倍左右。同仁堂医养作为"中医+医养"的复合业态,究竟该对标哪一类企业,市场尚未形成共识。

同仁堂自身的光环,既是加分项,也可能成为负担。

一方面,"同仁堂"三个字承载着350余年的品牌积淀,在消费者心中具有极高的信任度。这种品牌溢价,是其他医养企业难以复制的护城河。

另一方面,资本市场对老字号企业往往抱有更高的期待。一旦业绩不及预期,估值回调的压力也会更大。同仁堂科技、同仁堂国药在港股市场的表现,已经证明了这一点——两家公司上市以来股价长期低迷,市盈率普遍低于10倍,远低于A股同仁堂的估值水平。

此外,同仁堂医养与集团内部的关联交易,也是投资者关注的重点。招股书显示,公司向同仁堂集团采购中药材、成药等商品,存在密切的关联交易。如何在保持集团协同优势的同时,确保独立性和治理透明度,将是同仁堂医养上市后需要持续面对的课题。

无论如何,同仁堂医养的上市,都标志着这家百年老字号正式向"大健康"产业纵深迈进。在老龄化趋势和政策红利的双重驱动下,中医医养服务确实具备可观的市场空间。

但商业世界的残酷在于,赛道好不等于企业好。医养服务行业的高投入、长周期特性,决定了这是一条需要耐心资本的道路。同仁堂医养能否在保持医疗服务品质的前提下实现规模化扩张,能否在资本市场获得与其品牌相匹配的估值,仍有待时间检验。

对于投资者而言,"中医医养第一股"的概念或许足够吸睛,但决定长期价值的,终究是企业的运营效率和盈利能力。同仁堂医养的故事,才刚刚开始。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论