迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作为白酒行业公认的行业老二,五粮液又开启了新一轮的百元保卫战。

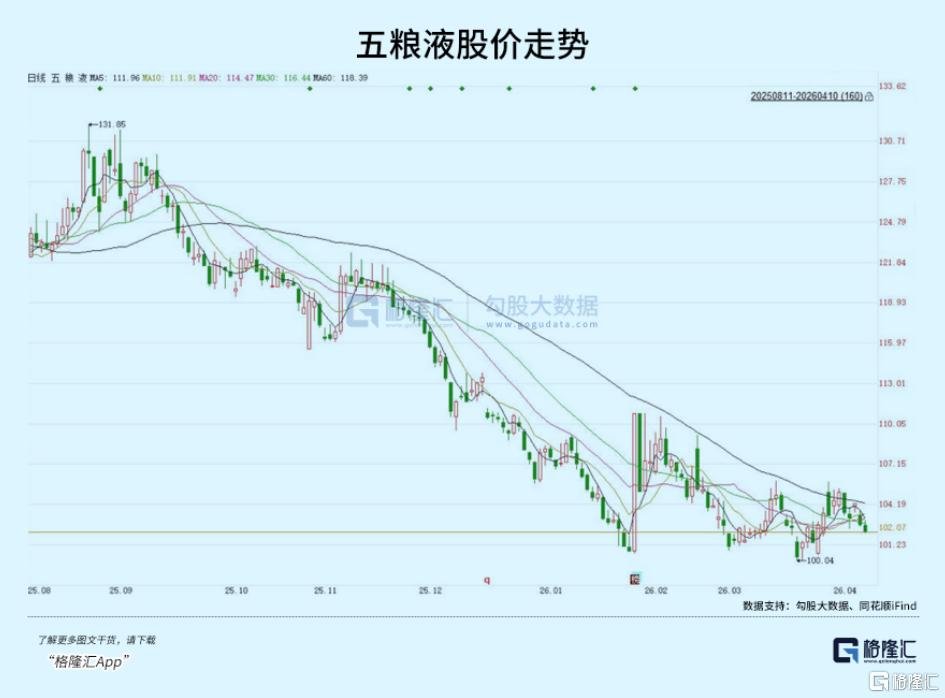

而自2021年高点以来,五粮液股价累计下跌超60%,跌幅位居行业前列。

近一年,五粮液股价跌幅超过20%,近一段时间,五粮液股价更是多次触及100元的临界点。

而上一次五粮液股价跌至100元以下,还是在2024年的9月。

这次,五粮液能够守住百元大关吗?

01

2025年,全国白酒产量连续第九年下滑,行业进入最为艰难的一年。

国家统计局数据显示,2025年全年规模以上工业企业白酒产量为354.9万千升,同比下降12.1%,相比2016年1358.4万千升的历史峰值,总产量已萎缩近74%。

而这,也是五粮液有史以来最艰难的一年。

作为高端白酒龙头,过去8年间,五粮液整体保持稳健增长态势。

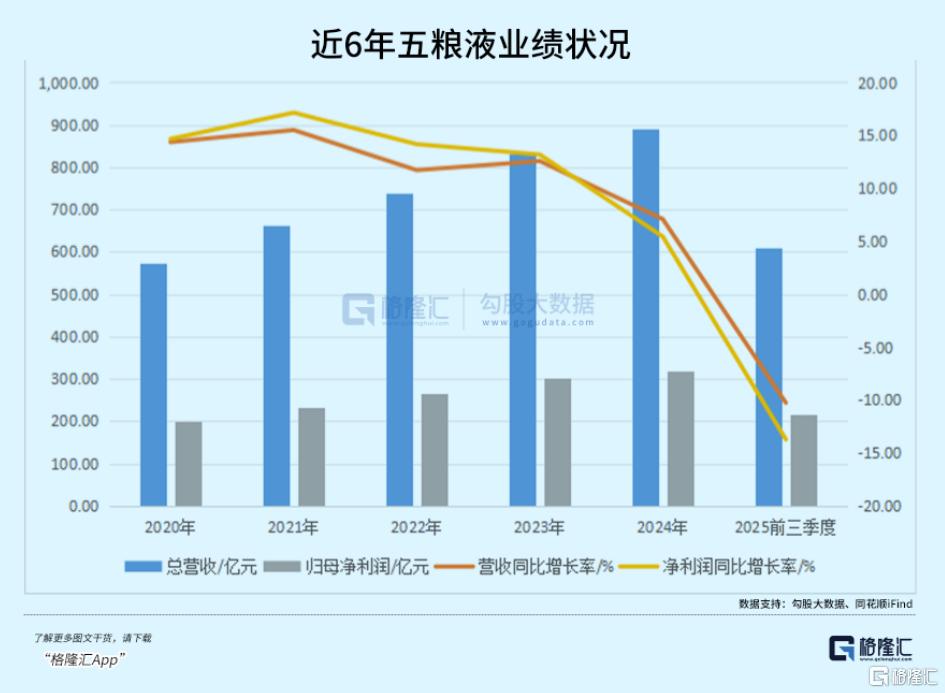

2016年至2023年,五粮液保持了连续七年营收和净利润的双位数增长,到2024年,尽管增速有所下滑,但仍旧保持增长。

这8年间,五粮液营收从245亿元跃升至892亿元,增长超过3倍,净利润同样增长超过三倍。

公司酒类产品毛利率也连续9年提升,2024年达到了82.4%。

然而2025年,公司业绩可以说是急转直下。

2025年前三季度,五粮液实现营收609.45亿元,同比下降10.26%,归母净利润215.11亿元,同比下降13.72%。

这也是2015年以来五粮液首次前三季度营收出现负增长。

单看第三季度单季,业绩更为惨烈——

2025年第三季度,五粮液同比下降52.66%,归母净利润同比下降65.62%,销售毛利率更是降至62.6%,同比下降13.5个百分点。

销售回款也仅71.41亿元,同比下降74.7%,经营性现金流净额为-28.9亿元,由正转负。

这是五粮液近20年来单季度业绩最大跌幅,上一次类似的情况,还是发生在2012-2014年的白酒行业底部时期。

惨烈的业绩使得五粮液的行业地位都遭受到了冲击。

2025年第三季度,山西汾酒营收89.60亿元,净利润超越五粮液,甚至短暂打破了“茅五”这样稳固的双龙头格局。

尽管五粮液在整体规模上仍大幅领先汾酒,但这一信号背后,或许是次高端品牌正在加速追赶曾经的高端品牌,行业格局或许也在悄然松动。

五粮液的困境,绝不仅仅全部来自于行业整体周期。

2025年前三季度,A股20家白酒上市公司营收合计同比下降5.90%,但其中,茅台和汾酒仍旧实现营收净利双增长。

相比茅台和汾酒,五粮液未来的成长性似乎相对更小,估值想象空间也远不如其他企业。

这种差距既源于产品结构的不均衡,也源于五粮液在渠道改革和品牌运作上的滞后。

五粮液董事长曾从钦曾表示,从2024年至今的行业第五次深度调整,比以往任何一次都更复杂、更深刻。

而对于五粮液而言,白酒行业这一次的深度调整,除了行业整体的下行,更多地,也对企业价值进行了回归。

在行业上行期,五粮液可以借势量价齐升。

但在逆风中,五粮液过往的种种积累,以及未来的战略,能否带领它彻底脱离行业底部,这才是问题的关键。

02

尽管如今茅台稳居行业龙头,但在以前很长的一段时间里,五粮液的江湖地位远高于茅台。

1998年,五粮液营收是茅台的4倍,稳坐行业头把交椅。

然而,五粮液在运营战略上的短视和反复,可以说早就为五粮液如今的困境埋下伏笔。

上世纪90年代末,为了迅速做大市场规模,五粮液开启了疯狂的OEM贴牌和品牌买断模式。

最具代表性的便是金六福,此后五粮醇、五粮春等一系列买断品牌相继涌现,五粮液一度成为白酒行业的“南极人”。

这样的运营模式虽然在短时间内扩大了营收规模,但同样也严重影响了五粮液主品牌的品牌价值,大量低质贴牌产品充斥市场,拉低了品牌形象,同时造成产品体系混乱及内部竞争,消费者对品牌认知模糊。

这一时期的混乱,也直接导致了后续五粮液价格体系的长期混乱。

贴牌产品在市场不景气时低价甩货以保渠道利润,进一步加剧了价格倒挂和区域串货的情况。

这样的情况一直持续到本世纪初。

2003年之后,贵州茅台等品牌逐渐声名鹊起,在尚未奠定品牌基础和渠道优势之时,五粮液多次急于提价,但渠道管控却始终没有跟上,以至于渠道多次近乎崩盘。

2003年,公司对第七代五粮液提价近30%,结果因为渠道管控不足,导致大量经销商低价抛货,价格进一步倒挂,又严重打击了渠道积极性。

2013年,正值行业寒冬,五粮液却逆势提价10%,将第七代五粮液出厂价拉至729元,但历史再次重演,五粮液市场批价暴跌至600元以下,渠道再次陷入瘫痪。

也是在这一年,五粮液的营收被茅台超越,开始了“万年老二”之路。

2019年,白酒行业开始复苏,五粮液又将第八代普五综合出厂价从889元提至969元,结果再次引发批价倒挂,经销商利润被再次挤压。

可以发现,每一次提价失利,都导致五粮液的渠道利润一再被挤压,导致渠道合作伙伴的忠诚度与配合意愿不断下降。

与之形成鲜明对比的是,茅台长期坚持“小幅慢跑”的提价策略,和经销商长期保持了良好的合作关系。

但尽管过去20年间多番提价,五粮液却仅仅只是提升了产品的价格,没能提升产品的价值。

这样盲目的提价还使得五粮液的产品定价出现严重断层——

五粮液主品牌普五定位千元以上,系列酒定价却在300元以下,中高端、次高端价格带基本没有代表性产品。

这样的价格断层,还导致五粮液长期仅靠普五一个大单品拉动增长,系列酒收入占比近年来不仅没有提升,甚至还一路下滑至不足20%。

当普五遇冷时,五粮液缺乏承接需求的产品梯队。五粮液在这一点上的战略缺失,在周期下行时也被无限放大。

五粮液集团在运营上的错误决策,如在房地产、金融等非主业领域的盲目扩张,也使得公司在核心白酒业务上的管理和资源被部分分散。

这些非核心业务不仅没能带来预期收益,反而稀释了五粮液作为高端白酒品牌的认知。

由此可见,对于五粮液而言,运营策略上的失误,是一个长久存在,且不容忽视的问题。

在行业下行期,这一点更是显得尤为重要。

那么,五粮液到底该怎么做?

03

在过去的一年多里,五粮液实际上已经采取了相当多的措施,来对于渠道和品牌进行改造。

首先,是产品批价的严重倒挂。

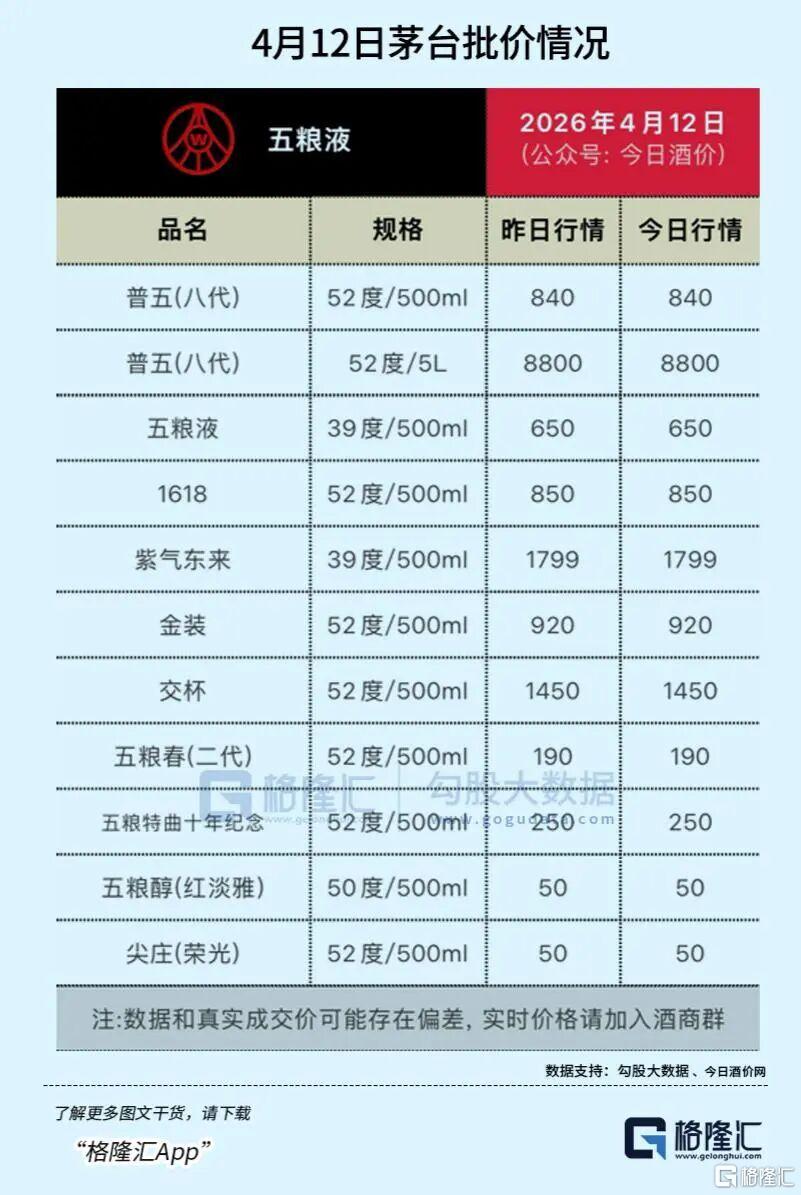

作为五粮液绝对核心大单品,第八代普五官方出厂价1019元/瓶,但今日酒价数据显示,实际批价仅850元/瓶左右浮动,电商平台上更是低至825-860元/瓶。

这也就导致,在很长一段时间里,经销商进货成本约920元/瓶,批发价却只有850元/瓶,卖一瓶就亏一瓶。

即便考虑到厂家给予的返利等政策,多数经销商仍面临经营亏损的压力。

为了缓解这样的渠道困境,五粮液近期正式把普五经销商开票价从1019元/瓶降至900元/瓶,降幅约11.7%,叠加返利后实际成本可低至800元区间,这是近10年来普五首次价格下调。

但此举对渠道利润的改善或许仍旧杯水车薪。

目前渠道的核心问题,也即是批价倒挂,依然存在,普五批价仍低于900元,3月初甚至一度低于800元,恶性循环并没有被真正解开。

为了保渠道,五粮液也在减少向渠道过度压货,这直接导致了2025年第三季度销售回款的大幅下滑。

因为,过往向渠道压货是白酒企业壮大营收的重要手段之一,但如今,这一模式显然已经不可持续性。

不过,在多方给渠道减压后,五粮液的合同负债有了一定改善。

截至2025年第三季度末,五粮液合同负债约92.68亿元,同比增加21.96亿元。

尽管这一数据建立在2024年的低基数之上,和景气时期的高合同负债仍不可同日而语,但也说明,经过近几十年的竞争和发展,五粮液在行业内仍旧具备一定的品牌效应。

在几十年的品牌基础之上,五粮液产品和品牌价值断崖式下跌的可能性或许很小。

但如今,五粮液主攻的千元价格带已成红海,国窖1573、青花郎、茅台1935等竞品持续瓜分市场。

而行业消费下沉趋势明显——

中酒协报告显示,2025年上半年动销最好的价格带分别为300至500元、100至300元、100元及以下,而渠道利润倒挂最严重的前三价格带则分别为800至1500元、500至800元、300至500元。

五粮液普五恰好处于倒挂最严重的800至1500元价格带核心区间,可谓腹背受敌。

2024年,五粮液销售费用同比增长超37%,首次突破百亿,但大幅暴涨的销售费用却只带来了7%的营收增长。

这种低回报背后,除了行业整体的不景气,同样说明五粮液这一品牌的吸引力正在减弱,以至于公司只能砸钱来刺激渠道。

费用效率的急剧下降,正是品牌势能衰减的信号。

不过,在2025年12月召开的12·18共识共建共享大会上,五粮液已经明确了2026年的营销工作思路,包括深化渠道改革、优化低质量门店、推动数字化升级、发力年轻化新品等多项举措。

这些改革能否真正落地并见效,将在很大程度上决定五粮液能否在下一轮行业复苏中夺回主动。

04 结语

2026年,白酒行业仍处于深度调整的筑底期。

然而,从估值和回报的角度来看,五粮液已进入具有安全边际的区间。

如今,五粮液动态市盈率13.93倍,处于近十年历史分位4.6%左右,距离2013年至2014年行业最底部时期个位数市盈率的最低值,还有一定距离,但也处于相当低的位置。

而据公司分红规划,2024至2026年分红比例不低于70%且每年分红总额不低于200亿元,以当前股价计算,股息率已超5%。

综合来看,五粮液跌破百元线的空间有限,但这也并不意味着公司就此走出底部。

行业角度,高端与大众价位动销略有起色,但次高端持续承压,而五粮液普五恰好处于承压最重的千元价格带,短期内仍难看到根本性好转。

公司未来的走势,仍要继续观察,其品牌价值能否回归,在下一轮的行业复苏中,能否站稳脚跟。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论