迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,头部平台内催团队、头部催收公司相关人员接连被依法带走的消息,在贷后催收行业引发震动,也为金融机构贷后管理敲响了合规警钟。

多方信源表示,其中一家涉事内催团队的违规焦点的在于,其在M1逾期阶段(即逾期1-30天)便擅自使用“信修”手段,触碰监管红线。当下,在金融机构盈利压力凸显的背景下,“向贷后要利润”已成为行业共识,贷后催收提效被提上重要议程(详情见《盈利承压下,“向贷后要利润”成重要抓手?》)。但此次行业震荡清晰表明,合规是贷后提效的前提。

消金界了解到,目前各家金融机构正紧急对照最新催收新规,重新梳理贷后数据与操作规则,其中,失联修复作为贷后催收的关键环节,其合规操作标准成为梳理重点。

01

行业震荡敲警钟:违规“信修”触红线,合规边界需厘清

何为“信修”?业内通常将其定义为“失联人信息修复”。作为贷后催收中恢复与失联借款人联系的重要手段,其业务模式具有明确的边界。

具体而言,该业务依托三大运营商、主流物流平台等合法数据,在保障隐私安全的前提下,通过加密、脱敏技术,修复失联人有效手机号或通讯地址,提供外呼、短信或文书代寄等触达服务。

“正常情况下,信修服务仅在M4+阶段(逾期120天以上)才会启用,其合规核心始终是‘用户授权’。”一位资深贷后从业者透露,未经债务人合法授权的任何失联修复操作,均属于明确的违规行为,这也是此次涉事机构被查处的核心原因之一。

而根据最新的行业规范,失联修复的合规边界被进一步明确,其只能在债务人本人失联后启动,且严禁用于联系其通讯录中的第三方联系人。这与两份权威文件中“严禁‘爆通讯录’、仅限定必要联系对象”的要求高度契合。

消金界了解到,此前大数据公司与催收机构合作开展失联修复业务时,普遍采用催收机构与大数据公司签订委托协议的模式,而随着合规要求的收紧,这一模式也需严格遵循“三重授权”及信息加密、脱敏等相关规定。

就在近期,中信银行、广州银行、中邮消金、建信消金、中邮消金、长沙银行等多家金融机构,公开发布了关于失联修复供应商采购公告。在行业震荡的背景下,如何筛选合规供应商、规范合作模式,已成为各家金融机构夯实失联修复合规基础的核心重点。

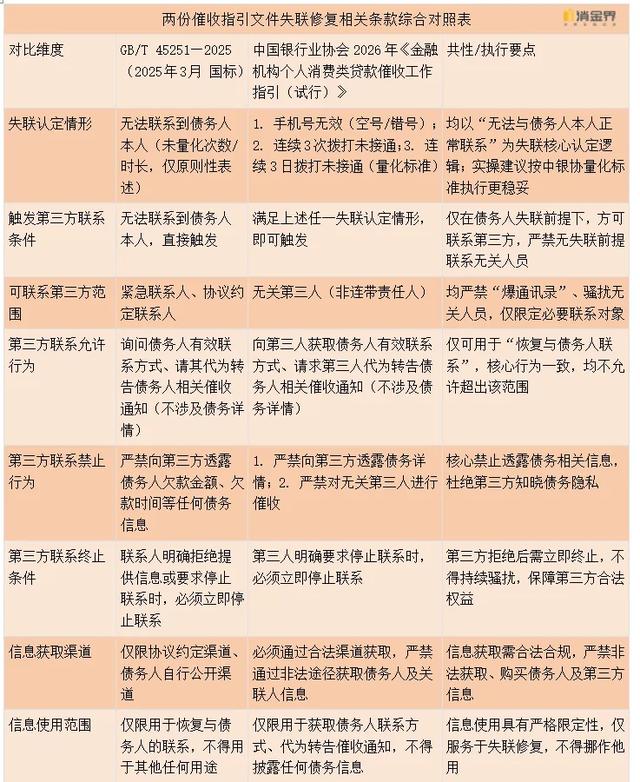

点击图片可查看大图

02

两份权威文件划边界:条款对照明晰失联修复合规要求

梳理发现,目前行业内已有明确的权威指引可遵循。

其中,2025年3月发布的国家标准《贷后催收风控指引》(GB/T 45251—2025),以及中国银行业协会2026年发布的《金融机构个人消费类贷款催收工作指引(试行)》,虽未直接使用“失联修复”这一术语,但两份文件均围绕失联场景下的联系恢复工作,作出了明确、可操作的合规规定,为行业实操划定了清晰边界。

结合两份权威文件的指引及最新行业规范,失联修复的合规核心前提是“债务人本人失联”,且严禁联系其通讯录第三方。其合规操作要点主要包括三方面:

首先,在启动条件上,需严格满足“无法联系债务人本人”,可参照中银协量化标准(如手机号无效、连续3次或3日未接通),唯一目的是恢复与债务人本人联系,严禁在能联系到本人时启动。

此外,授权方面,需在借款合同签署时获得债务人授权,且需满足“三重授权”:债务人授权金融机构、金融机构授权催收机构(需银行额外授权)、债务人授权三网运营商,确保信息流转合法。

具体在操作流程上,需先取得合法授权,再由金融机构、催收机构向运营商输出加密身份证信息,最后由运营商提供脱敏手机号及外呼、短信触达服务;三个环节中,具备资质的参与者均可开展相关业务。

从行业发展趋势来看,金融机构主动公开采购合规供应商,失联修复的合规化已成为不可逆转的潮流。未来,随着两份权威文件的落地执行,以及行业自律的不断加强,失联修复的操作边界将更加清晰,合规将成为行业竞争的核心壁垒。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论