迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

这两天由于美伊热战,全球的股票市场概莫能外,上来就是一碗大面。A股就不用说了,港股的科技股也没撑住。虽然今天指数翻红,但亏损还未修复。

截至3月5日收盘,恒生科技指数收跌0.38%。而开年至今,恒生科技指数已经跌去了16.19%;较2025年10月高点已经回撤27%。

具体到个股,也是惨不忍睹。尤其是去年上半年股价表现非常优秀的小米集团。开年至今,小米的股价一路走低。截止3月5日,小米的股价年内跌幅近20%,市值报收8419亿港元。

在资本市场,数据往往比故事更能说明问题。

2025年,这家在造车红利与生态闭环预期下,市值一度逼近1.6万亿港元的科技巨头,雷总本人也一度逼近中国首富的位置。但短短一年,小米集团的市值已经腰斩。

股价一路向下,如果将小米的市值腰斩,定义为市场情绪的短期波动,似乎就太过片面了。

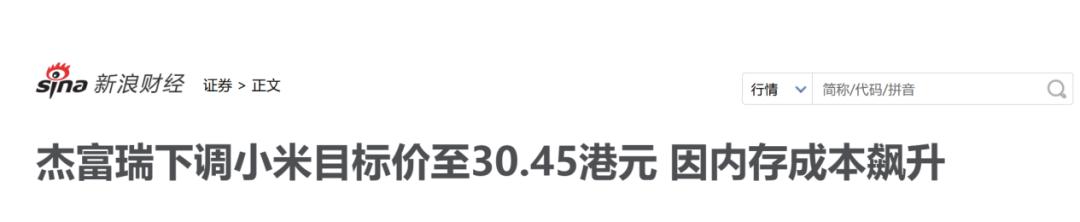

因为就在3月4日,跨国投资银行集团杰富瑞就发布研报,下调小米目标价至30.45港元,理由是因内存成本飙升。

01

在3月4日发布的研报中,杰富瑞(Jefferies)将小米目标价大幅下调近30%至30.45港元。

其理由是,预计今年智能手机代工商面临的内存成本将飙升3.6倍,这不仅会导致小米智能手机出货量大幅下跌,还将使手机和汽车业务的利润率双双承压。

基于此,杰富瑞大幅削减了小米今年手机及物联网的EBIT(息税前利润)预测达35%。杰富瑞认为目前市场对小米的预测过高,内存成本将持续对盈利带来下行风险。

事实上,不止杰富瑞一家下调了小米的目标价。刚过春节年,3月份刚开始,就有多家国际顶级投行和机构相继发布报告,罕见地对小米给出了偏空的预期,并大幅下调了目标价。

综合3月3日-3月4日各大国际投行和投资机构的报告来看,他们看空小米的理由高度一致:

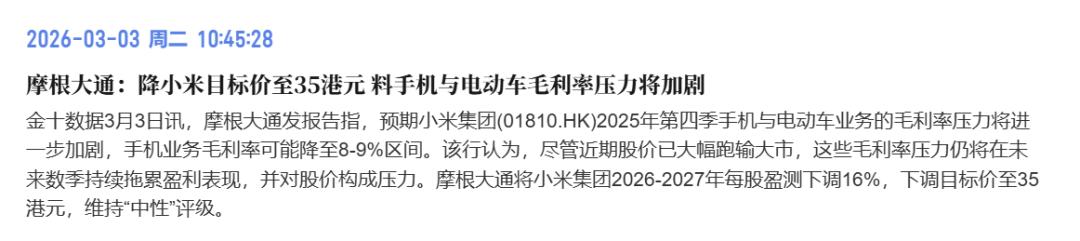

摩根大通(J.P. Morgan):将目标价下调至35港元。

摩根大通指出,受内存成本大涨影响,小米智能手机业务的毛利率可能会降至8%至9%的危险区间。且摩根大通还强调,尽管小米近期股价已经大幅跑输大市,这些毛利率压力将持续拖累未来几个季度的盈利表现,并对股价构成压力。

基于此,摩根大通将小米的26-27年的每股盈测下调16%。

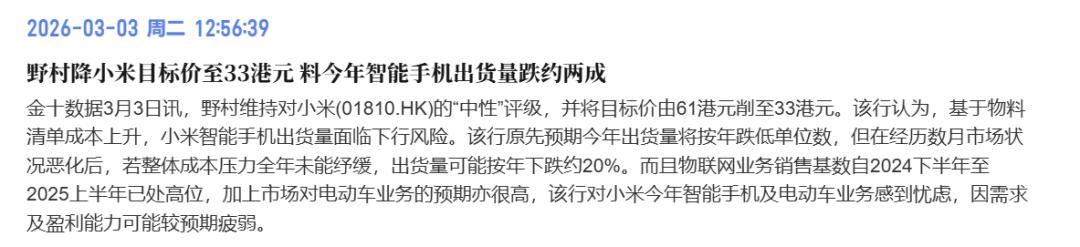

野村证券(Nomura):下调目标价至33港元,并预计小米今年智能手机的出货量将出现约两成的下滑。

该行原先预期今年出货量将按年跌低单位数,但在经历数月市场状况恶化后,若整体成本压力全年未能纾缓,出货量可能按年下跌约20%。

而且物联网业务销售基数自2024下半年至2025上半年已处高位,加上市场对电动车业务的预期亦很高,该行对小米今年智能手机及电动车业务感到忧虑,因需求及盈利能力可能较预期疲弱。

花旗:下调目标价至42港元。

花旗指出,小米将于本月24日公布去年第四季业绩,预计将逊于市场预期,受逊预期的销售与毛利率,及更高的经营开支和更少的收资收益影响。

该行预测小米季度经调整净利润按年跌35%至54亿元人民币,少于机构投资者买方预期的60亿至70亿元人民币,亦低于该行此前预估的74亿元人民币,基于智能手机及电动车毛利率更低、经营支出更多及更少的非经营收益。

总结一下,在2026年一季度,国际大行普遍担忧上游供应链(特别是存储芯片)的成本暴涨会对小米的手机基本盘造成严重冲击,叠加新能源汽车市场的激烈竞争和补贴退坡预期,资本市场正在快速修正对小米2026年的盈利预期与估值模型。

02

在小米此前的估值模型中,资本市场买单的是一个宏大的“人车家全生态”闭环逻辑。其核心假设是:

凭借庞大的手机用户基数与品牌号召力,小米能以极低的获客成本将流量转化为汽车订单;同时,汽车业务的高端化一旦立住,又将反哺手机与智能家居业务,彻底撕掉小米身上的低端标签。

然而,从1.6万亿跌至8400多亿,这蒸发的半数市值,恰恰说明市场对这一生态故事的信任溢价正在消退。

更严峻的是,正如摩根大通等机构在报告中所暗示的:尽管小米市值已经腰斩,但其最困难的时刻可能还没真正到来。

压力的传导主要体现在两条核心主线上:

第一,是存储芯片主导的供应链危机,正动摇小米底层财务模型的健康度。

在各大国际投行的看空报告中,都不约而同地提及上游存储芯片成本的飙升。手机业务不仅是小米的生命线,更是输血庞大造车计划的现金奶牛。

目前,小米手机正处于冲击高端市场的攻坚期,但在成本大涨、利润被严重挤压的宏观背景下,其应对外部风险的财务护城河正在变浅。

道理很简单:当卖手机赚的钱变少了,造车业务的烧钱压力就会被成倍放大,进而影响整个集团的现金流预期。

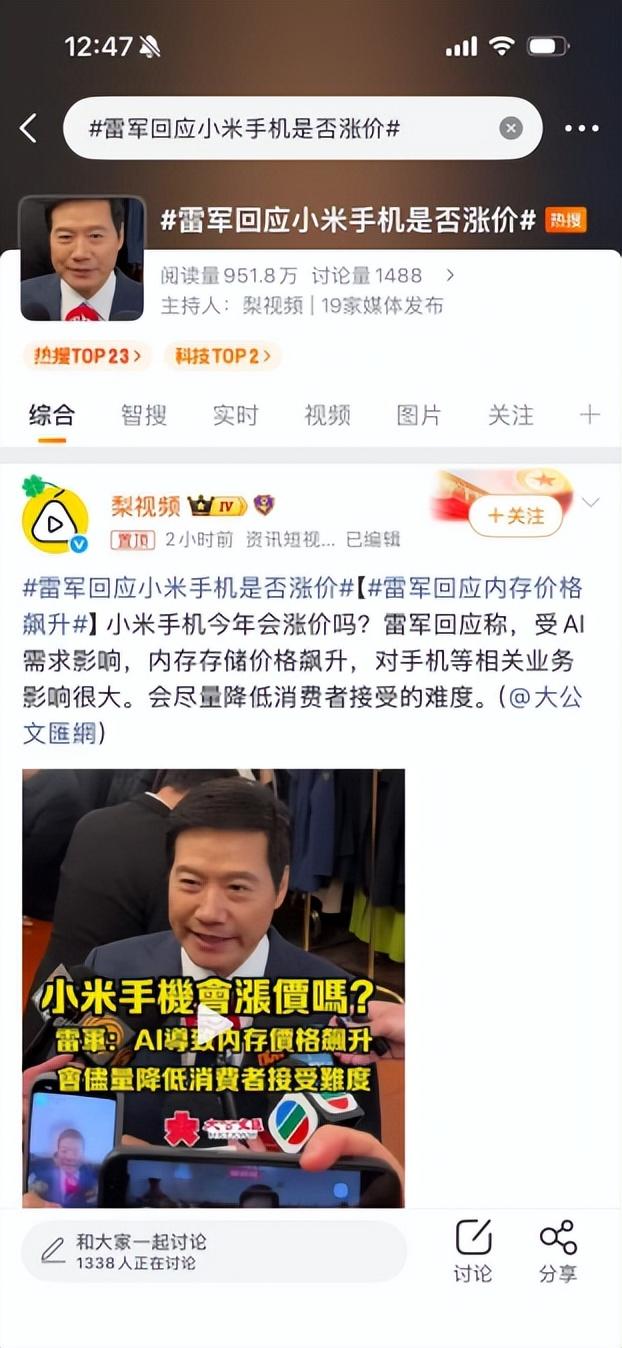

3月5日,关于小米手机是否涨价,雷军在接受媒体访问时也做了公开回应。回应的大致意思是:受AI需求影响,内存存储价格飙升,对手机等相关业务影响很大。会尽量降低消费者接受的难度。

第二,是信任危机的蔓延。

客观而言,小米汽车在2025年表现不错:全年交付41.2万台,远超预期并杀入新势力前十。这也是前期支撑其超高市值的核心动力。

但销量的背面是公众的期待值也在发生改变。小米汽车的体量越大,公众对安全底线与品牌信誉的审视就越严苛。当市场的考核标准从“能不能造出车”转向“造的车到底靠不靠谱”时,早期的营销隐患便爆发了。

这种信任传导最典型的信号,是市场对雷军个人IP风评的转向。过去,雷军以极高的参与度将个人形象与品牌深度绑定。

毕竟,高端品牌的核心支撑力从来不只是硬件堆料,更是品牌传递的价值观、安全感与尊严感。

在顺风局里,这是零成本的超级流量引擎,只要他出面背书,米粉就愿意买单。但一旦信任根基动摇,产品被打上“不真诚”的标签,创始人的每一次发声都会被置于显微镜下审视。

当雷总在社交平台上的日常问候都会有无数种解读时,其赋予小米的品牌溢价也就在不可避免地流失。

基于上述财务与品牌双重压力,且小米目前缺乏具有说服力的核心技术催化剂来修复受损形象,机构投资者不得不重新精算其抗风险能力。

当信任红利被透支殆尽,资本不再为虚高的流量故事买单。回归制造业的常识与基本面,就成了资本市场对小米进行重新定价的新坐标。

在当下的市场,流量可以造就一个一飞冲天的明星企业,但唯有对技术的敬畏与对消费者的真诚,才能铸就一家穿越周期的伟大公司。

建立消费者的信任需要十年,但毁掉它,可能只需要一次又一次的“小字备注”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论