泡财经APP

泡财经APP

关于我们

关于我们

创新药板块,爆火!

正式登陆港股的恒瑞医药,高开29.4%,新加坡生物科技公司Mirxes-B上市首日高开24.46%,中国卫生集团今日复牌高开50.71%。

在创新药盈利反转+AI医疗的双重加持下,恒生医药ETF(159892)今年累计涨幅高达32.57%。

实际上,今年以来,港股医药板块的表现一直不错。以恒生生物科技指数为例,今年累计涨幅超30%,大幅跑赢同期的恒生指数、恒生科技指数的涨幅。

这个涨幅,并不比热门的AI板块低。

是什么造就这个板块的火爆,后续又能否继续上涨?

01

多重利好共振

近期港股创新药板块能够持续火爆,源于多重利好因素的共振,其中有三点比较重要的。

说得最多的,是出海方面取得的突破,这是创新药企基本面的重大改变,创新药企未来的营收、利润增长更具确定性,空间也更大,进而提升整个板块的估值。

5月20日,三生制药发布公告,宣布其与跨国药企辉瑞就PD-1/VEGF双特异性抗体SSGJ-707签订了总额超60亿美元的独家许可协议,并以12.5亿美元首付款创下国产双抗药物License-out首付款纪录。同时,辉瑞还计划在该合作协议生效日认购三生制药价值1亿美元的普通股股份。

受此消息刺激,公告发布当日三生制药股价一度涨超40%。

这标志着中国创新药企从“仿制跟随”迈向“全球引领”,并推动行业合作模式的升级。

近年来,中国创新药企正通过License-out模式加速全球化布局,以技术授权方式积极布局国际市场,深度融入全球医药产业链分工体系,正朝着从“医药大国”到“创新药强国”的华丽转身。

统计数据显示,2024年中国创新药对License-out完成94笔,出海交易总金额高达519亿美元,同比增长26%。而2025年1-3月,中国License-out交易已有41起,总金额达369.29亿美元,均再创同期历史新高。

另一个也受到广泛关注的,是国内公司到港股上市的良好反应。

今年港股的IPO表现不错,前有蜜雪冰城IPO被热捧,最近又有宁德时代这样的大白马公司,在港股IPO后股价大涨,甚至一度出现港股股价比A股还高的情形,显示出资本对于国内公司登陆港股的认可。

当中的原因很多,如海外投资者可以直接在港股市场买到更多优质的、性价比更高的中国公司;又如在规则方面,有公司采用Regulation S规则将大部分美国境内的投资者排除在外,国际配售中非美外资投资者占比很高,如宁德时代23位基石投资者中,来自中东的主权基金科威特投资局(KIA)投资占比接近20%,一定程度上规避了美国政府的政策风险。

另外,香港交易所在政策层面也积极改革,方便国内企业赴港上市。5月6日,港交所推出“科企专线”上市新政,进一步便利特专科技公司及生物科技公司申请上市,并允许这些公司可以选择以保密形式提交上市申请。

还有一个,在流动性方面,从资金流向上看,内外资金一直在净流入港股。

从去年开始,南向资金几乎每个月都在净买入港股,今年前四个月就砸了500多亿,创新药板块是其中一个买入重点。

外资方面,随着中国创新科技发展出现新亮点、中国资产重估,以及关税问题导致美元资产吸引力有所消退,全球资金流向非美市场、当地市场、新兴市场的现象出现,都改变了外资过去几年对于港股的负面看法,加上创新药板块本身就对流动性极为敏感,因此成为利好对象。

当然,投资除了看过去,看现在,更重要的,是看未来。

那创新药接下来,究竟有没有能力继续吸引资金流入?

02

继续看好

在目前全球宏观环境都存在不确定性的时候,我们看到资金在明显划分为两大阵营。

一种是以避险为主,强调低风险,稳定收益,这些资金比较喜欢扎堆到黄金、债券、高息股等板块,甚至直接持有现金;而另一类,则扎堆到以前沿科技为主的板块,这些资金能够容忍相对高的风险,但也要求高回报,以平衡所承受的风险。

这种策略,也可以总结为广受欢迎的杠铃策略。

避险类相对简单,但前沿科技通常存在高波动,投资者如果选股、择时方面稍不留意,非但无法盈利,反而造成亏损,所以前沿科技的投资策略要更科学,更有效,最好当然是选择兼具低估值、高成长的板块,既有清晰的安全边际,也有广阔的盈利空间。

至于哪些板块会成为选项?

大家可能首先想到AI以及AI配套的,例如核电板块,这些当然是目前市场最热门高成长板块,不过这个板块的估值已经炒得比较贵,如果接下来有一些大回撤,再去布局会更好。

所以,不妨将眼光投向另外一些估值仍处于低位,但成长性不低的板块。

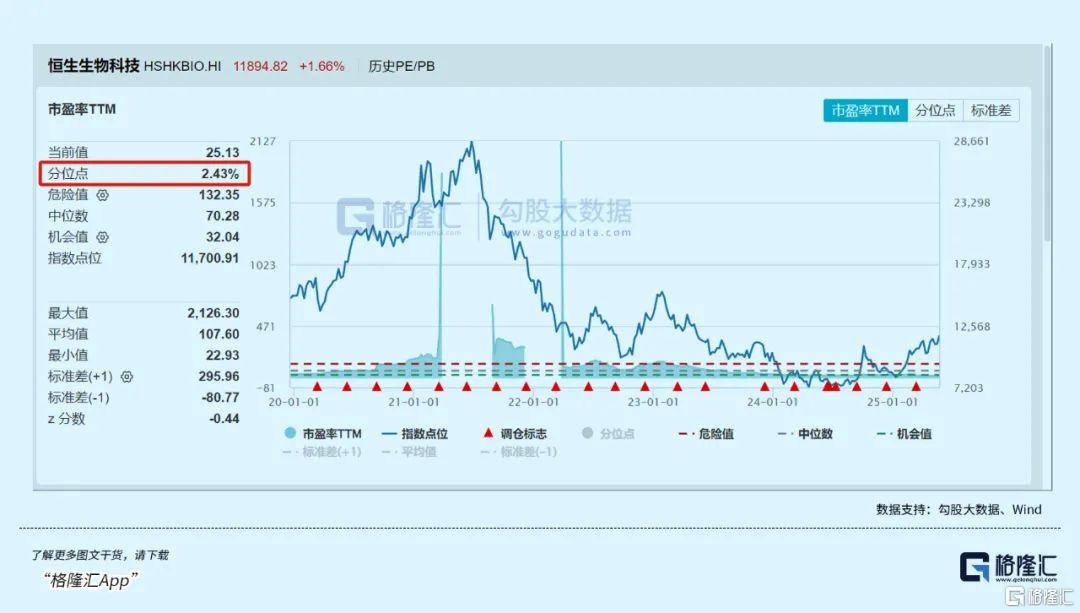

例如创新药,以港股为例,恒生生物科技指数的最新动态市盈率为25.13倍,如果单看PE绝对值,不算低,甚至已经超过不少制造业板块,但考虑到有不少创新药公司仍存在亏损状态,综合加权下来,这个绝对值所反应的估值水平其实是非常底部的状态。

还有一个对比数据,就是25.13倍的动态PE,处于上市以来2.43%的历史分位点,2018年最高峰的时候,对应的数字超过80倍。

再说一下成长性。

先来看几个硬核数据:

百济神州去年营收增长52%,亏损从28亿收窄到12亿,25Q1已实现季度盈利;信达生物靠一款GLP-1药物的海外授权,光首付款就收了5亿美元;恒瑞医药卖了一款ADC药物的欧洲权益,直接把研发成本全收回来了,今年Q1收入同比增加20.1%,股东净利润同比增加37.6%。

这些数字背后,是中国创新药企的集体蜕变,如果说前几年创新药还停留在"讲故事"阶段,那么现在是真的开始兑现业绩了。

一个科技型的成长行业,大概会经历几个估值明显提升的阶段。

概念阶段、具体产品推出阶段、销售渗透率突破门槛(一般是5%),营收快速增长阶段、利润转正阶段、以及行业竞争格局稳定,企业各项经营指标达到最佳的阶段。

目前,国内的创新药企(或药企的创新药业务),大概处于第四个阶段的初始阶段。

资本市场对于一个科技成长行业,利润从亏转盈的时候,通常会给予非常好的反馈。而对于行业本身而言,此时通常也是进入业绩和估值双提升的时候,未来很可能会出现类似2020年-2021年特斯拉、2023-2024年英伟达,利润、估值、股价螺旋式上升的情景。

在增长的持续性方面,创新药板块还有不少值得期待的技术突破,有几个赛道尤其值得关注:

ADC药物(生物导弹),荣昌生物的维迪西妥单抗临床数据碾压罗氏同类产品;CAR-T细胞治疗,复星凯特的阿基仑赛注射液已经治愈了多位晚期癌症患者;基因编辑,药明康德投资的基因编辑公司正在攻克遗传病难题。

中金预测,未来5年这些赛道会诞生3-5家千亿市值公司。

当然,作为高弹性板块,创新药公司的股价波动通常比较高,同时研究创新药公司所需要的专业知识也比较多,投资者可以采用ETF这类简单易行、攻守兼备的投资工具去布局。

可以关注一下恒生医药ETF(159892),跟踪恒生生物科技指数,聚焦创新药、CXO、医疗器械、互联网医疗等前沿领域,涵盖港股最具代表性的50家生物科技公司,前十大重仓股包含信达生物、药明生物、百济神州、康方生物、石药集团、三生制药等,个个都是细分领域扛把子,合计权重超60%。

恒生生物科技指数指数有两大亮点:创新药浓度MAX:超60%仓位押注PD-1、CAR-T、ADC药物等前沿领域,契合"国产替代+出海"双主线。同时布局AI医疗新风口:持仓阿里健康、京东健康、晶泰控股、微创医疗、微创机器人等。

得益于标的指数优质及可T+0交易,恒生医药ETF(159892)颇受市场资金青睐,年内日均成交额高达7.58亿元,最新规模为42.52亿元,双双稳居同类产品第一。

03

结语

港股创新药板块,从2021年触顶后,经过4年的调整,利空因素计价已经较为充分,包括宏观的、政策的、市场的、行业的以及公司基本面的,而从去年开始,以上多个因素出现边际改善的信号,今年以来底部反转趋势越加明显。

有机构就指出,目前我国创新药进入成果兑现阶段,研发进展催化较多,且不易受贸易战影响,有望持续作为2025年医药板块的投资主线。

从产业催化剂来看,5月ASCO会议将至,多家创新药公司将在ASCO披露重磅数据,诸多国内创新药企有望继续迎来催化。

港股因为“18A规则”允许未盈利生物科技公司赴港上市,汇聚了信达生物、康方生物、石药集团、三生制药、再鼎医药等一批具备全球竞争力的创新药企,这些标的在A股市场稀缺。更重要的是,目前板块的整体估值还处于历史底部区域,有明显的性价比优势,值得投资者重点关注。

而恒生医药等相关ETF为内地投资者提供便捷配置渠道,同样值得投资者重点关注。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论