迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当地时间周三,摩根士丹利科技、媒体与电信会议上,当着全球科技圈的面,黄仁勋突然公开“食言”:

英伟达对OpenAI和Anthropic的数百亿美元投资,很可能是“最后一次”。

之前给OpenAI画的1000亿美元大饼,目前砸了300亿,剩下的没了。

OpenAI的死对头Anthropic,刚享受到的百亿美元投资,也成了绝唱。

究竟是为什么?

总不可能没钱了吧?

01 表与里

老黄明面上给出的理由是“OpenAI和Anthropic都要在今年年底寻求IPO”。

这在财务和法务逻辑上是完全成立的。

去年9月,英伟达和OpenAI曾宣布了一个超级基础设施对赌协议:英伟达承诺为OpenAI建设提供10 GW的AI数据中心,总投资金额高达1000亿美元,将分为10期、每期1GW逐步拨付,预计第一期将于2026年下半年上线。

结果呢?

不论是在英伟达的财报里,还是后续《华尔街日报》的报道中,这份协议都被描述成“一份带有投资机会的意向书”。

在私募市场,巨头之间怎么签对赌协议、怎么搞战略结盟、甚至“你买我的算力,我给你股份”,只要股东没意见,可以关起门来玩得不亦乐乎。

但是,一旦公司要进行首次公开募股,接受美国证券交易委员会的拷问,这种做法就彻底行不通了。

如果OpenAI作为一家上市公司,它的资产负债表和利润表上存在着巨额的“关联交易”,这在审计上是极其头疼的。

就像这份对赌协议,英伟达说是给OpenAI投资1000亿,但OpenAI实际上还是把这些钱拿去买英伟达的GPU交营收……

本质上就是循环交易:我投你钱,你用我的钱买我的芯片。我既赚了投资收益,又赚了芯片销售的钱。

存在很明显的虚增营收和左手倒右手嫌疑。

因此,为了确保IPO顺利进行,OpenAI必须清理复杂的股权结构和战略绑定。

老黄现在把投资结算为300亿美元的一锤子买卖,不再与具体的基建计划强行挂钩,实际上是帮OpenAI在上市前进行“财务排雷”。

对于Anthropic来说,道理也是一样。

但是,这毕竟只是表面上的原因。

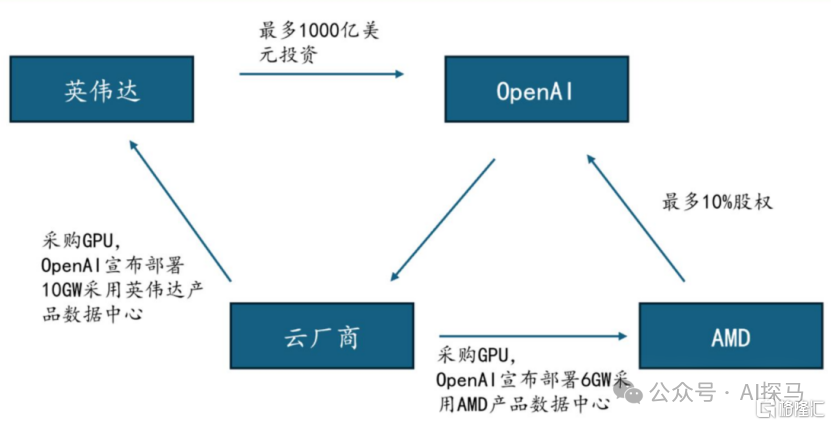

OpenAI、英伟达、AMD供应链金融示意图,来源:国金证券

作为一名成功的商人,黄仁勋的任何举动,当然不会只是“为你好”这么简单。

《华尔街日报》在今年1月份就爆出猛料,称英伟达内部的几位高管对“缺乏纪律的商业模式”提出了严重质疑和担忧,甚至传闻老黄私下里批评OpenAI商业策略不够严谨,从而最终拖累英伟达的芯片销量。

虽然老黄在记者会上大骂这些传闻是“胡说八道”,并表态“我信仰OpenAI,他们做的工作不可思议”,但身体很诚实:1000亿变成了300亿,并且“这是最后一次”。

说明英伟达内部的风控机制确实起作用了,他们决定及时止盈,切断这种可能引发系统性崩溃的无限循环绑定。

更关键的是,站在英伟达的角度,我给你钱,是希望你被死死绑在我的CUDA生态和GPU战车上。

但这显然是不可能的。

看看这次1100亿美元融资的细节。

亚马逊投的500亿美元不是白给的。作为协议的一部分,OpenAI承诺要在未来8年内,在亚马逊AWS上消耗累计约1000亿美元规模的云计算资源。

更关键的是,OpenAI明确表示将大规模采用亚马逊自研的Trainium 3/4 AI芯片。

同时,OpenAI还在大力使用谷歌的TPU,并一直在拉拢中东土豪搞“自研芯片”计划。

这是什么意思再明显不过了:摆脱“算力单一供应商”的掣肘,不把鸡蛋放在英伟达这一个篮子里。

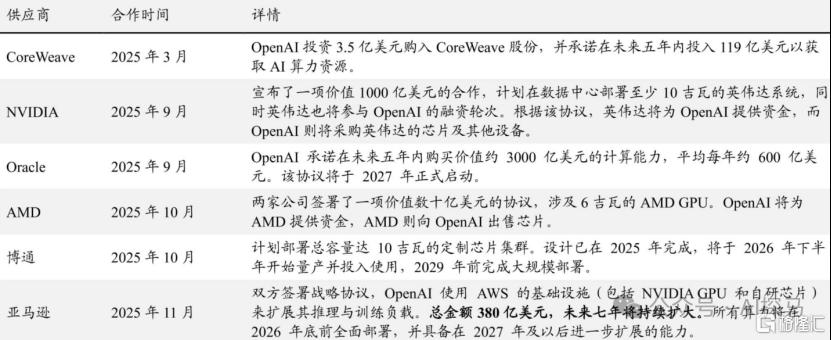

OpenAI相关合作,来源:东吴证券

再看Anthropic,情况也类似。

Anthropic目前的估值达到1830亿美元,较上一轮融资增长近两倍,但英伟达承诺的100亿美元投资,对应的算力采购只有1GW。

不论出于什么理由,Anthropic只能同时使用谷歌TPU、亚马逊Trainium芯片,算力多元化策略非常明显。

对英伟达而言,不论是OpenAI还是Anthropic,企图用投资绑定算力订单的目标,都已经很难实现了。

既然如此,及时收网、专注做好硬件供应商,或许是更明智的选择。

02 战略回归

英伟达终究是一家芯片公司,不是投资公司。

看看已经投给OpenAI的300亿美元,究竟换来了什么?

根据披露的协议细节,OpenAI获得了英伟达Vera Rubin AI数据中心系统(接替Blackwell的新一代架构)的算力资源。

具体分配是:3GW的专用推理算力和2GW的训练算力。

也就是说,推理算力已经反超了训练算力。

这与过去买一堆H100/B200堆在机房里炼丹的模式,完全不同。

在大模型诞生之初,填鸭式地喂进去海量的数据、并行计算调整千亿甚至万亿个参数,需要极高的显存带宽和集群通信能力。

这是GPU的绝对统治领域。

所以那时候,是英伟达一统天下,大家排队求着老黄卖卡。

现在呢?

数以亿计的用户提问,导致AI公司的需求从训练转向推理。

推理对单卡绝对算力的要求没那么变态,但对延迟、能耗比和并发吞吐量的要求更高。

而在推理端,亚马逊的Trainium、谷歌的TPU、甚至是AMD的MI系列,都具备很强的性价比和替代性。

微软疯狂搞自研的Maia芯片;亚马逊也借着投资,硬生生地把自家Trainium芯片塞进了OpenAI和Anthropic的数据中心里;谷歌的TPU更是在内部生态里玩得风生水起,坚决不让英伟达赚差价……

这种情况下,说老黄没有压力,那是不可能的。

所以英伟达专门为推理开发了新的芯片,本质上是用钱买下OpenAI作为下一代推理芯片最大客户的标杆席位。

那剩下的700亿美元,为什么不再投了呢?

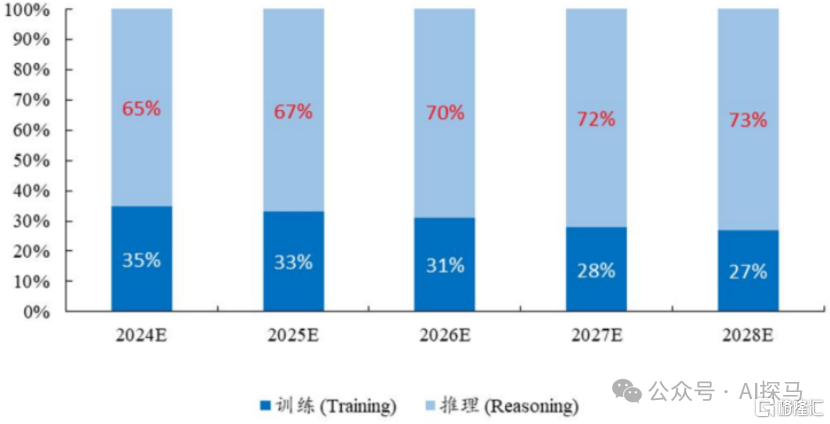

推理负载占比逐年提升,来源:IDC、开源证券

首先,不确定性太高。

最新一轮1100亿美元融资完成后,OpenAI投前估值7300亿美元,投后估值直接冲到了8400亿美元。

到底能不能撑起这个估值?华尔街可是要拿着放大镜算账的。

之前有外媒报道,OpenAI在2025年的总营收预计为130亿美元,但单季度的亏损就可能高达上百亿美元。

当然奥特曼反驳说年化收入远超预期,2025年超200亿,2030年要到几千亿。

就算按200亿美元来算,7300亿美元也意味着市销率达到了36.5倍。

对于一家基础设施折旧极其恐怖、每天都在狂烧电费和算力费用的重资产型科技公司来说,这个倍数充满了对AGI彻底颠覆人类生产力的透支预期。

老黄在这个时候说“只出300亿,以后不玩了”,从资产配置的角度看,是避险的选择。

如果估值继续涨,这部分股份依然可以赚得盆满钵满;如果是泡沫,损失也被控制在可承受的范围内。

更关键的是,英伟达本身的战略也开始转向。

或者说回归到核心竞争力。

除了投资OpenAI和Anthropic,英伟达还向AI基础设施公司CoreWeave投资20亿美元,这也是英伟达对AI基础设施公司的最大单笔投资之一。

CoreWeave是全球最大GPU云服务商之一,专门提供英伟达H100、A100等GPU算力租赁服务。

简单来说就是专门帮英伟达卖芯片的中间商,直接锁定了长期算力需求。

这比投资AI公司、间接绑定算力订单效率更高、风险更低。

同时也说明,英伟达的战略重心,一定程度上从“投资下游AI公司”回归到“巩固上游芯片优势”。

03 鲸落

作为产业链上游的霸主,英伟达的任何举动,一定会对整个市场产生巨大影响。

先看OpenAI。

最新的1100亿美元融资中,亚马逊的500亿美元是“考核式投资”:初期只落地150亿美金,剩下350亿美元必须以OpenAI成功上市、达到AGI技术里程碑为硬性条件兑付。

失去了英伟达的后续700亿美元投资,后续的研发投入、算力采购,一定会受到影响。

甚至这轮融资能否全额落地,都要打一个问号。

不过,OpenAI有自己的优势:微软已经锁定了2500亿美元的Azure服务订单,而且放弃“先拒权”,让OpenAI在寻找算力/合作伙伴时更灵活。

这就保证OpenAI只需要考虑怎么盈利,其他因素的影响被大大减弱。

相比之下,Anthropic才是压力山大。

Anthropic可没有一心一意的大金主撑腰,失去了英伟达的投资背书后,Anthropic可能不得不减少算力采购,放缓模型迭代速度,或者寻找新的投资方。

若不能在短期内找到新的投资方,或者商业化进展不及预期,估值很可能会出现下跌,甚至影响其后续的融资计划。

但对整个行业而言,这或许并非坏事。

过去两三年,整个AI领域的融资基本上是神仙打架的内部游戏。

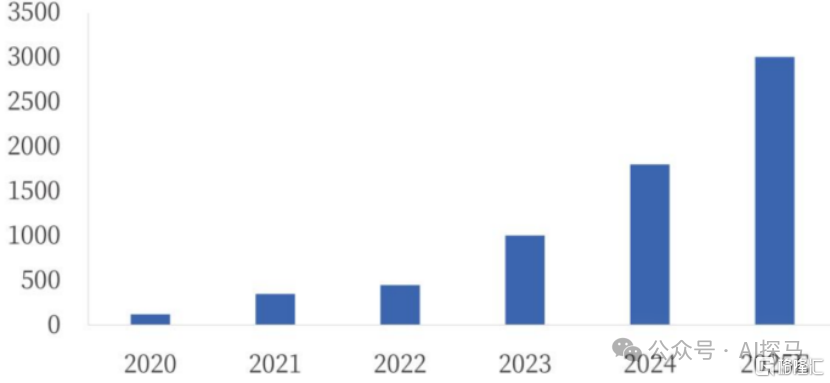

2025年,全球AI融资额虽然超过2000亿美元(部分口径),但其中绝大部分都流入头部企业,仅OpenAI一家就吞了近三分之一。

相比之下,大量中小公司很难拿到大额融资,无法承担高昂的算力成本。

头部企业凭借强大的资本支持和技术优势,垄断了绝大部分的算力资源和市场份额。

这种盲目追高的模式,很可能已经形成了一定的泡沫。

全球AI领域融资额(亿美元),来源:银河证券

英伟达停止继续投资,可能在一定程度上意味着私募市场能提供的资金容量已经达到了极限。

这就倒逼头部AI企业(不仅仅是OpenAI和Anthropic)必须提前强行闯关IPO。这不仅是对企业技术的检验,更是对它们商业化变现能力的终极照妖镜。

从长远来看,对整个行业的发展,这绝对是好事。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论