泡财经APP

泡财经APP

关于我们

关于我们

* 粒场财经原创内容

提到“紫燕百味鸡”这个品牌,相信很多消费者都比较熟悉,甚至还是经常光顾的铁杆消费者。

7月1日,根据中国证监会网站显示,上海紫燕食品股份有限公司(以下简称“紫燕食品”)递交了招股说明书,拟在上交所主板挂牌上市。也就是说,国内最大的佐餐卤制品企业、千亿卤制品赛道即将迎来第四家上市公司。

今天,让我们一起来看看这个以“夫妻肺片”、“百味鸡”和“藤椒鸡”为主要菜品的卤制品公司,公司成色到底如何?

一、比绝味食品净利率更高,财务数据出色

紫燕食品作为国内规模化的卤制品生产企业,主营业务为卤制品的研发、生产和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等,主要原材料为鸡鸭牛猪等禽畜产品以及蔬菜、水产、豆制品等,主要消费场景为佐餐消费为主,休闲消费为辅。

这里简单科普“佐餐消费”和“休闲消费”的含义。

所谓“佐餐消费”,主要指的是人们在家庭餐桌、酒店和餐厅等消费场景食用;而“休闲消费”则主要针对闲暇时光,在正餐之间、社交以及体育活动等场景食用。

也就是说,在卤制品行业里,紫燕食品开辟了一条不同于绝味食品的细分赛道。

根据招股说明书显示,2018-2020年,公司营业收入分别为20.02亿元、24.35亿元和26.13亿元,年复合增长率14.2%;同期扣非归母净利润分别为1.6亿元、2.44亿元和3.4亿元,年复合增长率45.6%。

重点看毛利率和净利率水平。

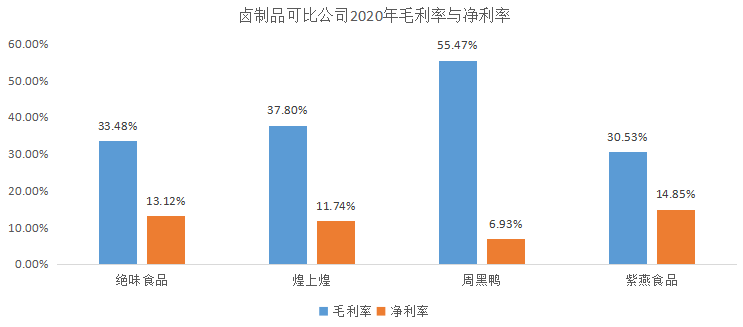

来源:Wind

可以发现,在四家可比公司里,紫燕食品的毛利率最低,但是净利率却最高。甚至于说,即便与龙头公司绝味食品相比,紫燕食品的净利率水平也依旧最高。

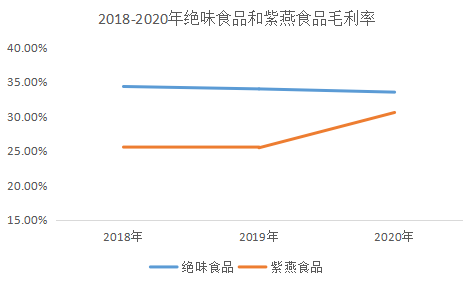

来源:Wind

从上面这张图可以看出,与绝味食品毛利率缓慢下降不同,紫燕食品的毛利率呈现快速上升的趋势,显示出更为出色的盈利能力。

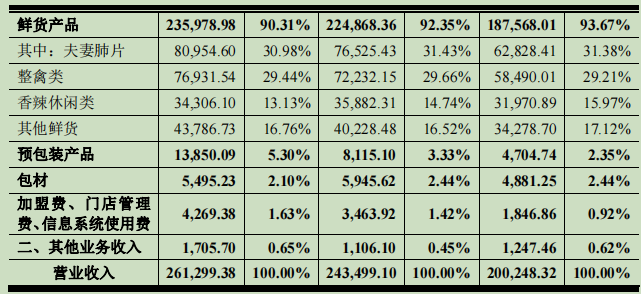

接下来看公司的收入构成。

过去三年,公司主营业务收入占比分别为99.38%、99.55%和99.35%。以2020年数据为例,公司“夫妻肺片”销售收入为8.1亿元,占比30.98%,整禽类和香辣休闲类销售收入分别为7.7亿元和3.43亿元,分别占比29.44%和13.13%。

由此可见,公司有自己拳头性产品,与绝味食品、煌上煌等休闲卤制品形成差异化竞争。

除此之外,其他财务数据也都不错。

比如,过去三年公司的经营性现金流净额分别为2.89亿元、2.98亿元和6.49亿元,大幅超过了同期公司净利润;比如,过去三年公司的利息保障倍数分别为38.76、22.93和57.31,意味着公司的偿债能力非常强;再比如,公司2020年的存货周转率为18.72,也远远超过了绝味食品、煌上煌和周黑鸭,意味着公司运营效率更高。

二、国内最大的佐餐卤制品企业,从区域走向全国

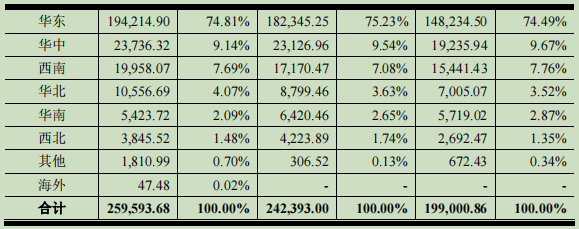

根据招股说明书显示,紫燕食品在华东地区的销售收入占比为74.81%,华中和西南地区占比分别为9.14%和7.69%,销售区域较为集中。

那么,一起来看这家公司。

1989年,公司创始人钟春发夫妇在徐州创办了紫燕的前身“钟记油烫鸭”;1996年,“紫燕”品牌在南京正式创立;2000年,紫燕进入上海市场,并将总部搬到了上海;2001年,紫燕食品门店数超过500家,2008年突破1000家。截至2020年底,公司在全国20个省份、自治区和直辖市开设的终端门店累计超过了4300家。

不妨与可比公司做个比较。

来源:招股说明书

可以发现,紫燕食品与煌上煌的门店数量差不多,但紫燕食品的营收和净利润水平更高;另外,单就门店平均营收和净利润来说,紫燕食品超过了行业领头羊绝味食品。

由此,便勾勒出了紫燕食品的市场机会。

首先,就销售区域来说,紫燕目前以华东市场为主,意味着公司可以重点加强对华中、西南、华北和华南市场的布局;其次,就门店数量来说,紫燕食品目前大约为绝味食品的35%,意味着拓店也有很大的空间和潜力;再次,就产能利用率来说,2020年紫燕的产能利用率为90.6%,处于较高水平,公司产销率连续三年维持在100%左右,既表明了出色的内部管理水平,也展示了公司强劲的市场需求。

重点看市场集中度。

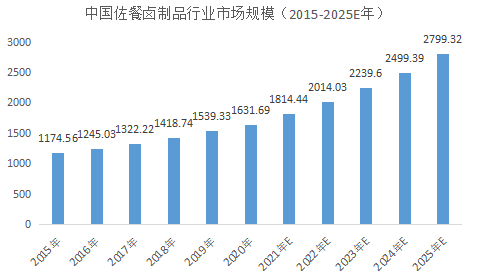

根据Frost&Sullivan统计,2020年我国卤制品行业规模为2500-3100亿元,其中,佐餐卤制品市场规模为1632亿元,预计到2025年市场规模可达2799亿元,年复合增长率11.4%。

单位:亿元

来源:《中国卤制品行业独立市场研究》、Frost&Sullivan

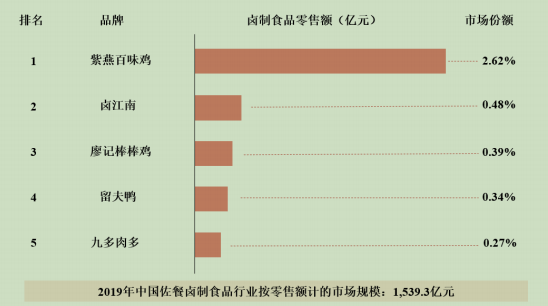

但是,行业的集中度却非常低。

前面提到,像绝味食品、煌上煌、周黑鸭这样的公司主打的是休闲场景。在佐餐卤制品领域,紫燕目前处于领头羊的地位,主要竞争对手大多成立时间短,市场规模较小。

来源:《中国卤制品行业独立市场研究》、Frost&Sullivan

根据Frost&Sullivan数据,2019年佐餐卤制品行业的CR5仅为4.1%,其中紫燕百味鸡的市占率为2.62%,并在2020年提高至2.83%。由此可见,公司还有很大的提升空间。

三、三大核心竞争优势

那么,公司究竟有哪些竞争优势呢?

第一,产品和品牌优势。

一方面,从徐州到南京再到上海,从长三角再到全国市场,紫燕的产品已经得到了不同地域人群的认可,迎合了绝大多数消费者的口感偏好;另一方面,在家禽肉制品深加工的基础上,紫燕不断研究开发新产品,完善和丰富产品矩阵。

在这基础之上,构建起了独特的品牌知名度。

与主打卤鸭脖、卤鸭翅、卤鸭掌不同,紫燕食品的主打产品是夫妻肺片、百味鸡、藤椒鸡,既与绝味食品、煌上煌等品牌构建起了差异化消费场景,又通过不同的主打产品树立起品牌特色,将公司打造成为佐餐卤制品类的市场开拓者,成为国内知名的卤制食品生产企业。

靠着这种品牌知名度,紫燕食品实现了门店数量的快速扩张。

第二,供应链能力。

所谓“供应链”,就是从原材料采购到产品生产,再由销售网络送到消费者手里,将供应商、经销商、零售商、用户作为整体链接起来的结构模式。

前面提到,公司在全国范围内拥有4300家终端门店,覆盖20多个省份、自治区、直辖市内的110多个城市,由于卤制品大多以鲜货卤制品为主,保质期短、配送半径有限、极容易发生损耗,因此对“前一天下单、当天生产、当日或日次配送到店”要求非常高,所有门店的扩张都必须以供应链能力为支撑。

招股说明书显示,公司的产能利用率和产销量分别90.6%和100.3%,意味着紫燕的供应链能力为公司构建起了高效的运营机制,能够充分调动企业内部各环节的资源。

第三,销售模式已经得到验证。

公司的销售模式是“公司——经销商——终端门店——消费者”的模式,由经销商负责特定区域内的门店开拓及管理。以2020年为例,紫燕食品来自经销销售收入的占比为94.4%,截至2020年底,公司在全国拥有110多家经销商主体,22家直营店和4000多家加盟店。

与绝味食品、煌上煌不同,紫燕食品不是直接面对加盟门店,而是多了一层经销商的关系,由经销商负责在主要区域市场内进行拓店和加盟门店管理,既更有利于市场的开拓,又能够更好的避免过度竞争损害加盟商利益。

除此之外,公司也在构建包括电商渠道、商超渠道、团购模式在内的多样化立体化营销网络模式,并且与盒马鲜生、叮咚买菜等生鲜电商展开合作。

四、总结

简单概括公司的投资机会:

● 第一,跟休闲卤制品企业绝味食品相比,紫燕的净利率水平更高,财务数据更加出色;

● 第二,对标绝味食品,从区域市场走向全国,随着门店数量的不断增加,紫燕利润水平也将不断提高;

● 第三,公司的市场占有率仅为2.83%,佐餐卤制品行业CR5的市场占有率合计仅为4.1%,还有很大的提升空间。

除此之外,就公司核心竞争力来说,紫燕食品在产品品牌、供应链和销售模式上构建起了独特的竞争优势,从而不断巩固公司市场地位。最重要一点在于,与众多消费品牌一样,紫燕具备不断涨价的能力,既能够将成本转移给消费者,又能够通过提价获取更高的毛利水平。

当然,也不是说没有风险。

比如,产品质量和食品安全对品牌美誉度的潜在伤害;比如,随着门店数量的不断增长,内部管理包括供应链体系建设也要与时俱进;比如,原材料在主营业务成本80%以上,一旦原材料价格大幅波动势必影响公司利润水平;再比如,相比于直营来说,连锁更像是一条捷径,但如果一旦无法让加盟门店赚到钱的话,那么反过来也将对公司造成巨大伤害。

但不管怎么说,参照绝味食品的成功经验,紫燕的未来还是值得期待。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论