迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年8月5日,新加坡矿企BitFuFu(纳斯达克:FUFU)发布了7月运营月报,披露多项核心指标再创新高:平台总算力达到38.6EH/s,位列全球矿企前五;电力容量提升至752兆瓦,接近年初设定的800兆瓦上限;单月比特币产量达467枚,创年内新高,其中自营挖矿产量环比增长43.1%至83枚。在全行业面临高难度、高竞争的背景下,这样的逆势增长无疑增强了市场对BitFuFu长期增长路径的信心。月报发布当天,盘前股价上涨近7%。

一、算力大幅扩张

自2025年二季度以来,BitFuFu的整体算力规模进入快速扩张期,从3月末的20.6EH/s提升至7月的38.6EH/s,短短四个月增长85.4%,近乎翻倍。在当前网络难度和区块奖励水平下,行业普遍估算1EH/s每日可产出约0.5枚比特币。以此计算,BitFuFu目前的全平台算力理论日产能接近19.3枚比特币。

图片来源:BitFuFu官网

值得一提的是,这一轮算力增长并非单纯依赖矿机托管或算力采购,而是源自BitFuFu在全球范围内的资源整合与部署能力。公司正通过直采高效矿机、自建海外矿场、升级存量电力资源配置等方式不断提升算力上限。截至7月底,BitFuFu已在五大洲设有运营节点,累计管理电力资源达752兆瓦,构建了全球化、分布式的挖矿基础设施网络,为进一步扩容奠定坚实基础。

同样受到关注的是自营产量。7月BitFuFu自营挖矿贡献83枚比特币,较6月的58枚大幅增长43.1%。当前公司总持币量达1,784枚,位列亚洲第六。这样的自有资产储备不仅有助于市值锚定,也为未来在币价上行周期中释放财务弹性提供保障。

当前,比特币网络难度已经达到127.6T,为历史新高,BitFuFu在此背景下依然实现算力和产出的同步提升,充分说明其在运营效率上的优势。月报显示,公司管理矿机平均算力效率为19.5J/TH,已接近比特大陆S21 系列主流机型标准,优于S19时代矿机。这意味着BitFuFu正在加速完成矿机结构的代际升级,在算力单位能耗和成本控制方面保持行业前沿水平。

二、收入结构多元化

BitFuFu之所以能在众多矿企中脱颖而出,核心优势不仅仅在于算力规模的提升,更在于其极具弹性的商业模型,除了自营挖矿,还包括云算力、矿池服务、矿机销售等收入支柱,形成了良好的协同效应和抗周期能力。

首先来看云算力业务。截至7月31日,BitFuFu平台注册用户已达62.9万人,是全球最大的云算力平台之一。单月来看,7月云算力用户共计产出384枚比特币,占当月总产量的八成。

随着比特币逐步被视为“数字黄金”,越来越多机构投资者对获取比特币的兴趣大幅上升,不再满足于在交易所购入,而是希望通过参与挖矿来以更低的单位成本获取。云算力为这类需求提供了最成熟的通道:通过云算力合约,客户无需采购矿机或管理电力和运维,便可远程参与实际挖矿并每日获取产出。更重要的是,云算力产品的价格灵活性与收益透明度,使其在币价震荡或减半周期中,依然能够维持稳定订单,是BitFuFu稳定现金流的核心支柱之一。

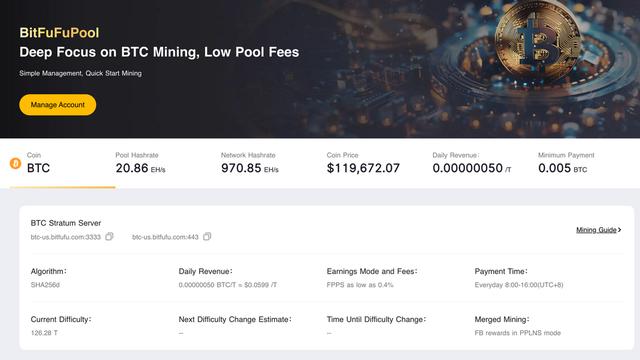

其次是矿池业务。7月,BitFuFu首次披露其旗下矿池BitFuFuPool的实时算力突破20EH/s,跻身全球前11大矿池行列。矿池控制的算力越大,获得新区块的概率越高,也就越能稳定、持续地为参与者带来收益,从而增强客户粘性和平台粘性。

图片来源:BitFuFu官网

矿池业务本身正逐渐成为BitFuFu新的业务营收增长曲线。除了基本的算力聚合与收益分配功能外,矿池还能承载更多附加服务,比如与矿机销售、云算力业务的联动整合。随着矿池影响力扩大,公司有望围绕其构建出更多元化的服务生态,进一步提升用户生命周期价值与平台的整体盈利能力。

第三板块是矿机销售与托管。根据BitFuFu官网显示,最近上新了来自比特大陆S21+ Hydro的蚂蚁矿机,客户可在官网直接订购并部署至BitFuFu合作或自营矿场。在牛市周期,这项服务将吸引更多希望“免打理”的挖矿投资者,成为一类性价比极高的资产配置手段。

这种平台型结构为公司带来了多重优势:在比特币价格高企时,云算力与自营挖矿共同放大产出收益;在币价承压时,云算力、矿池与托管服务则为收入提供稳定性。正如B. Riley研报所指出,BitFuFu凭借其在云算力、自营挖矿、电力基础设施和平台化能力方面的领先地位,正在从单一矿企向具备高度扩展性和抗周期能力的全栈式挖矿服务平台转型。

三、增长逻辑

展望下半年乃至2026年,BitFuFu的增长逻辑已相当清晰:算力增长是核心驱动,收入多元提供稳定现金流,轻重结合的运营策略确保盈利韧性。

与此同时,BitFuFu也在逐步拓展美国合规市场,例如最近向美国市场开放的在架矿机销售业务。政策方面,美国GENIUS法案的签署、白宫数字资产报告等信号释放出一个重要信息:美国政府开始正面拥抱数字资产与基础设施产业,长远看将利好合规挖矿平台的发展空间。

更重要的是,公司已表现出成熟的运营能力与资源调度能力。2021-2024年间,BitFuFu保持年复合营收增长66%,2024年实现4.63亿美元营收与5400万美元净利润,保持稳定盈利。这种持续正向现金流与扩产同步的局面,在挖矿行业中并不多见。

总结来看,BitFuFu正站在“第二增长曲线”的起点:从以云算力为核心的轻资产平台,进化为横跨自营、服务与平台的全栈型矿企。在下一轮比特币行情周期中,其高成长+高稳定性的结构组合,有望成为少数真正可穿越周期的挖矿股。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论