摆脱关税阴霾,还能相信光么(上篇)

一、光模块厂商重要数据比较

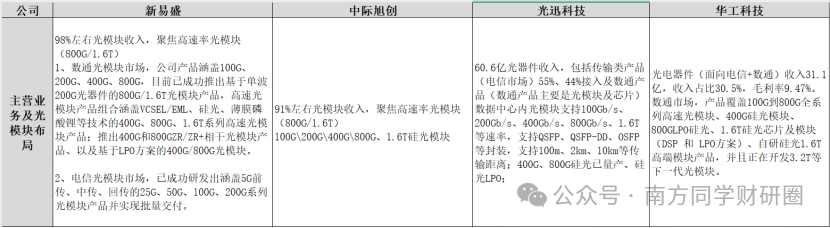

1、产品

从光模块收入占比情况来看,中际旭创、新易盛光模块收入占比90%以上,且聚焦高速光模块(800G/1.6T),800G市占率排名,中际旭创靠前,其次是新易盛,光迅和华工的产品线较为分散,高速率光模块的进度较为靠后。

2、技术布局

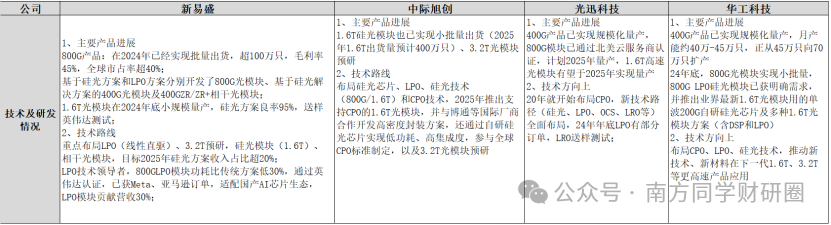

从技术布局情况来看,各家基本硅光、CPO、LPO技术等路线均有布局,只有节奏早晚的区别,中际旭创在技术节奏上领先同行,硅光技术已通过大规模量产验证(800G市占率35%);

新易盛靠LPO技术突围,800GLPO模块独家通过英伟达认证,同时也布局了硅光、CPO技术;

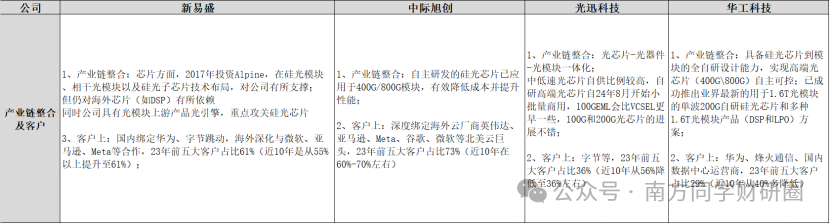

3、产业链布局及客户

华工科技与光迅科技均有从“光芯片-光器件-光模块”的一体化产业布局,具备一定的自研芯片能力,根据华工科技公开信息,已实现高端芯片自主可控,而且自研硅光芯片用于1.6T光模块上,新易盛对海外芯片有所依赖,但已向上游产品光引擎、硅光芯片重点突破,中际旭创也有自研硅光芯片,并得以应用。

此外,从客户结构来看,中际旭创和新易盛海外客户居多,而且客户集中度高,前五大客户分别是61%、73%,而且集中度在提升;而光迅科技和华工科技前五大客户集中度在30%左右,而且是逐年递减的趋势。

4、产能

从产能情况来看,因为披露信息少,分产品产能规模无法统计,按产能分布来说,中际旭创海外布局最完善,且中美泰三地工厂有助于分散地缘政治风险;新易盛海外产能集中在泰国,光迅科技和华工科技以国内产能为主,但也有海外布局,光迅科技包括马来西亚市场,未来也会重点布局东南亚和欧洲,华工科技布局泰国工厂和马来西亚工厂,从产能情况来看,中际旭创最高。

综上,海外厂商中中际旭创优于新易盛,国内厂商中华工科技在高速率产品、新品进展和海外高端客户中更具优势。

此外,光模块行业竞争激烈,成本控制能力、盈利能力及盈利质量优势是公司维持行业竞争力的保障。

5、盈利能力比较

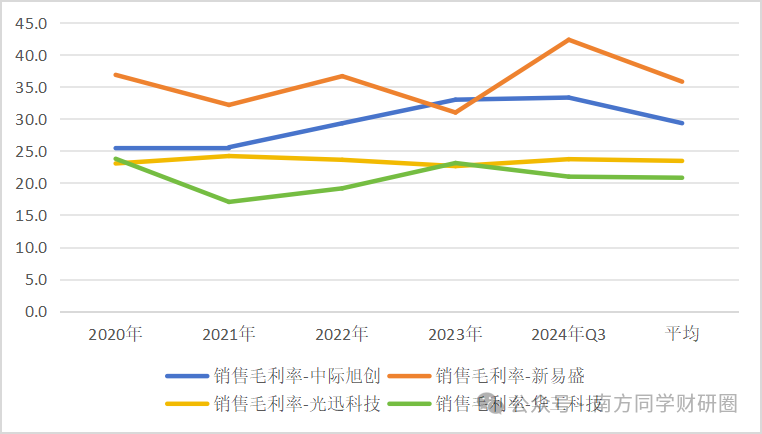

从几大光模块厂商的综合毛利率来看,新易盛表现突出、其次是中际旭创、光迅科技、华工科技。而新易盛要好于中际旭创的主因可能在于LPO技术短期内的成本优势,而硅光技术目前仍处于大规模商业化的早期阶段,成本优势尚未完全体现。

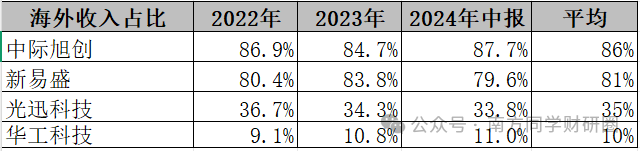

在关税冲击前,光模块的一大看点就是出海能力。从海外收入占比来看,中际旭创海外收入最高,而且比例是较22年有所提升,平均为86%,其次是新易盛,占比81%,但海外占比提升不明显,光迅科技海外收入占比逐年下降,华工科技海外收入占比最小。

从各家海外毛利率情况来看,总体都要比综合毛利率要高。以出海为主的中际旭创和新易盛,其毛利率要普遍高于国内厂商,主要是受益于海外大客户800G及1.6T产品需求起量,这类高速率产品盈利能力高。

国内光迅科技与华工科技不相上下,海内外毛利率水平差距最大的是中际旭创、其次是华工科技,但华工科技海外收入占比不大,所以中际旭创的边际影响最大、其次是新易盛。

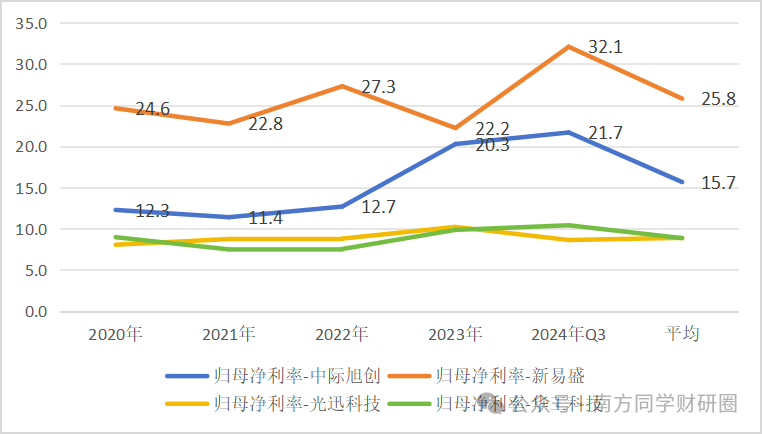

从净利率情况来看,新易盛要领先中际旭创10个百分点,光迅科技和华工科技则不相上下。

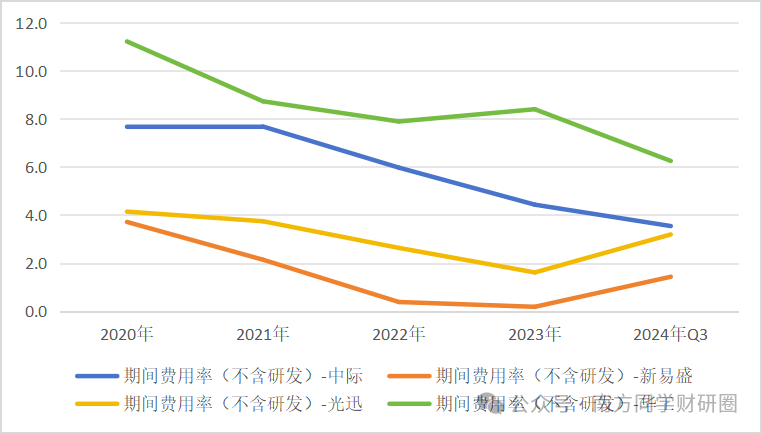

新易盛利润端能高出中际旭创近10个百分点,除了毛利率高出6.5个百分点,还有一部分源自于期间费用的节约,新易盛不含研发费用的期间费用率平均只有1.6%,中际旭创有5.9%,华工科技期间费用最高,而同时也意味着,在利润率与光迅科技不相上下的情况来,未来由降本控费空间带来的利润弹性更大。

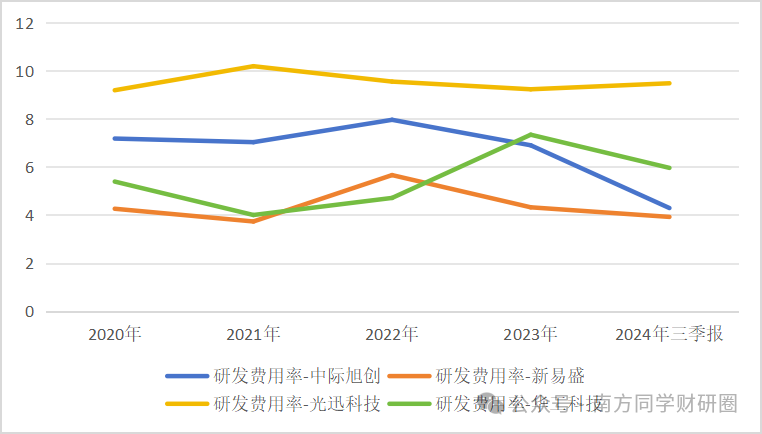

此外,技术研发和创新上,除了有助于企业在争取市场份额时占据有时,也是未来降本的重要手段之一。在研发投入上,光迅科技的力度较大,近年平均是9.5%,其次是中际旭创6.7%,新易盛的研发投入最低。

综上来看,产品力方面,中际旭创及新易盛要强于国内光模块厂商光迅科技和华工科技,因此盈利能力及盈利质量也要好,其中新易盛的成本管控及期间费用率管控能力更佳,华工科技存在由降本控费空间带来的利润弹性大,而光迅科技持续较高的研发投入,可能因为规模效应未体现,暂时未转化成产品竞争力。

关税影响分析

在对等关税未出现之前,光模块的关税税率是27.5%,4月9日,对等关税进一步提高到125%,叠加起来是152.5%,这个对海外收入占比,尤其是美国收入占比较高的光模块公司形成压制,不仅是利润空间被极大缩窄,而且很有可能因为在美国市场价格相较于其他厂商竞争力下降,市场份额大幅下滑。

举个例子,一款出口美国的光模块成本100元,按原27.5%关税,关税成本27.5元;提至152.5%后,关税升至152.5元,成本增加125元。假设原本毛利率30%,现因关税成本增加,毛利率可能降至10%以内,利润空间被极大压缩。

目前海外四大北美云厂商及科技巨头的AI投资力度大于国内,如果丢掉海外市场份额,转战国内,或将导致国内价格战,以及产能过剩。

所以,无论是国外为主还是国内为主的光模块厂商,都属于基本面上的利空,而且毛利率较低的国内厂商更为不利。

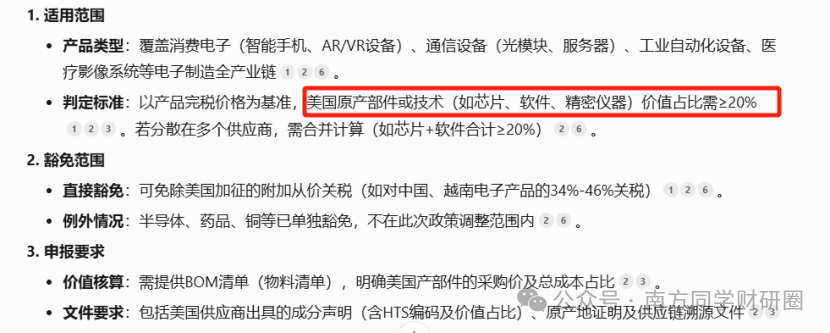

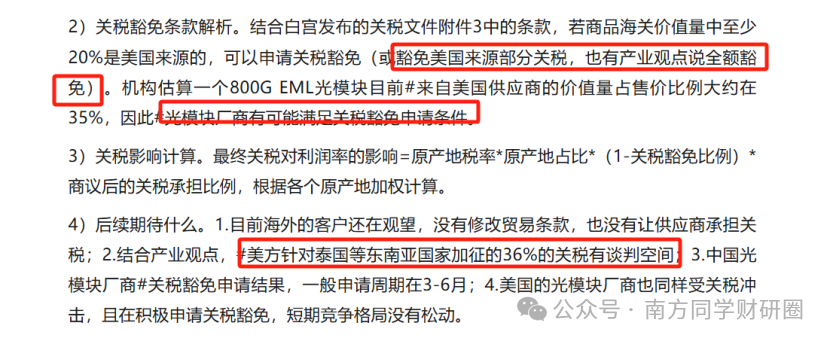

但与此同时,美国也有一项20%成本关税豁免政策。大意是出口到美国的产品中,如果美国成分超过20%将会进行此次叠加的关税豁免,只适用原有的关税税率。

这其中主要关键是,原产地的认定,以及美国成分认定,前者是产品的原生产地(不是总部或办事处的概念),这对于原来在关税税率较低的国家有产能的企业比较利好(但目前传越南出了一个政策,打击中国转口贸易,但11日习近平主席已经对越南、马来西亚等国家开始进行国事访问,估计也会有变数),另外,美国成分中包括软件IP授权+芯片采购等,目前光模块的成本主要在半导体芯片上,高速率光芯片的采购主要依赖进口,其中就包括美国,即使有部分是由台积电代工,软件IP授权可能也会涉及美国成分。

此外,相关光模块厂商也对关税政策进行了回应。

从回应来看,基本是多手准备。

包括供应链布局,大部分厂商基本都有海外产能布局,生产基地多在东南亚国家,剑桥科技在北美、欧洲有生产基地,而且在税率更低的马来西亚,相对占优势;此外,通过技术迭代优势对产品升级或者降本来稳住竞争力,也是共同手段之一。而且都会对20%含美成分进行研究,并提出豁免申请,或者与客户协商关税承担。

而还有一项风险是,美国后续收紧豁免范围,如半导体芯片等单独加税,可能对目前在高速率芯片上依然依赖美系芯片的公司受挫。

短期内,云厂商暂未调整订单,二季度已经下达的订单关税由购买方承担,但后期订单关税如何分配暂不明朗;

中长期层面:关税如果贯彻执行,可能引发供应链份额再分配,行业洗牌。比如唯一一个有大规模光模块生产线在美国的AOI公司,如果他的产能跟上来,中国厂商面临同时竞争,在巨大价格差面前,中国厂商成本优势不复存在;

此外,全球第二的Coherent在马来西亚有生产基地,马来西亚又是东南亚国家中,包括泰国、越南在内,三国中最低税率国家,也有相对竞争优势。

还是上述那句话,光模块上的脱钩,在中国AI投资还未加大的情况下,所有光模块厂商都可能面临内卷、产能过剩的压力。

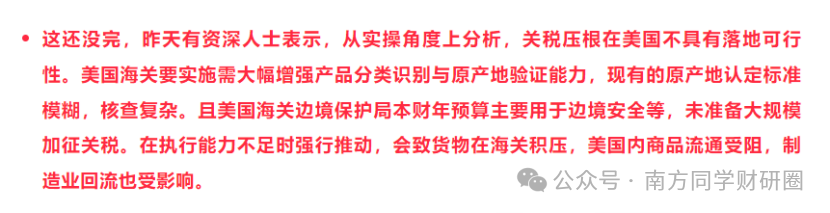

此外,也有人对高额关税可执行性进行分析,一个是美国制造业回流的可能性,建产能的时间周期、以及当前几大科技巨头可能会跟总统进行协商跟谈判。

全球光模块市场规模在经历2016-2018年连续三年的停滞之后,于2019年恢复增长,2019-2021年处于4G到5G的切换期,电信市场为主,行业增速平缓,同时估值受限,2023年随着ChatGPT引爆全球AI算力投资,光模块厂商股价被助推,24年基于业绩兑现,现在公司的股价已经跌回24年初。

按照成长性赛道的投资方法论,由于此前对光模块公司按照未来3年利润增长情况估值,采用PE估值法,第二阶段出业绩杀估值,下一阶段则需要业绩加速爆发来进一步验证,比如25年800G/1.6T模块顺利放量,带动估值修复。

从光模块业务占比、技术布局、高速率产品竞争力这几个维度综合来看,中际旭创、新易盛业绩及股价弹性最佳,中际旭创、新易盛在23年-24年股价累计翻了3倍(有出海大客户的背书),涨幅要高于光迅科技的1.6倍,其次是光器件收入占比更低的华工科技。

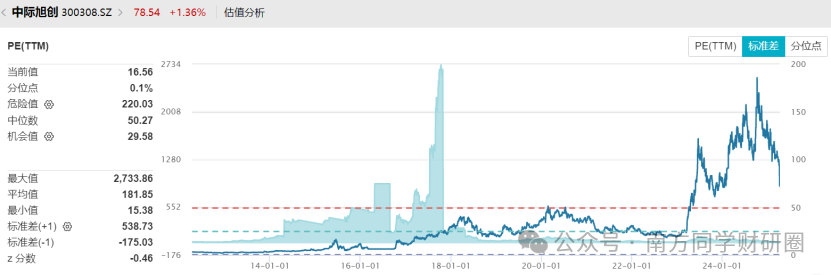

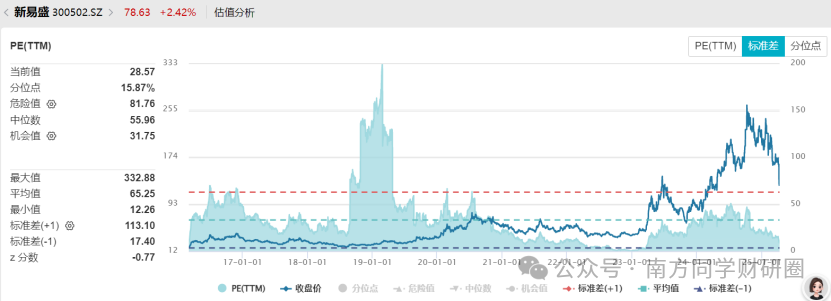

按照整个光模块在2010年-2024年的周期来看,如果不考虑关税可能导致对AI投资方面的缩减影响,中际旭创和新易盛的估值相对便宜。

而当下决定是否建仓,需要结合行业供需格局、竞争格局、技术壁垒、爆款产品、规模优势以及产业链布局等因素综合考虑。

本轮关税政策如果按照之前力度贯彻执行,属于整个产业逻辑都发生了转折。

如果关税预期缓和,那么光模块公司股价进一步催化因素则相对明晰。

风险提示

1、2025年各家800G光模块的放量,以及高速率产品1.6T\3.2T节奏、硅光模块进展

2、AI投资不及预期,可能导致云厂商资本开支下降,对光模块的需求减弱

3、关税冲击

4、行业价格战

5、本文未对个别公司财报进行深入研究

此外,还有一个值得深入思考的问题,回顾过去,2018- 2023年的电信周期,光模块公司股价也经历了一个过山车,最终又回到了起点。20年一季度-20年四季度,均是公司业绩同比增长50%以上的阶段,但环比增速却逐渐降低。公司股价也是从20年半年报见顶,此次从23年启动的AI算力周期的确有类似迹象。

也有人将光模块产业类比光伏产业,认为现在光模块产能过剩,二者的确有些类似,比如都是技术驱动,对海外市场依赖。但二者也有不同之处,光伏属于成熟赛道,竞争格局高度集中,产能过剩通过价格战出清;而光模块产业目前仍然属于成长赛道,竞争格局相对分散,技术迭代快(1-2年一代),产能过剩通过技术升级来化解,而且光模块的技术壁垒相对较高。

在市场供需关系的影响下,400G 及以下的低端光模块产品,因为技术迭代周期加快,容易陷入产能过剩,这点在光迅科技23年年报中也有体现。撇开股价,高端光模块仍然在加速出货中,从中际旭创、新易盛,与光迅科技的存货周转率情况来看,已经出现了分化,这意味着投资光模块产业已进入需要对个股进行择优选择的阶段。

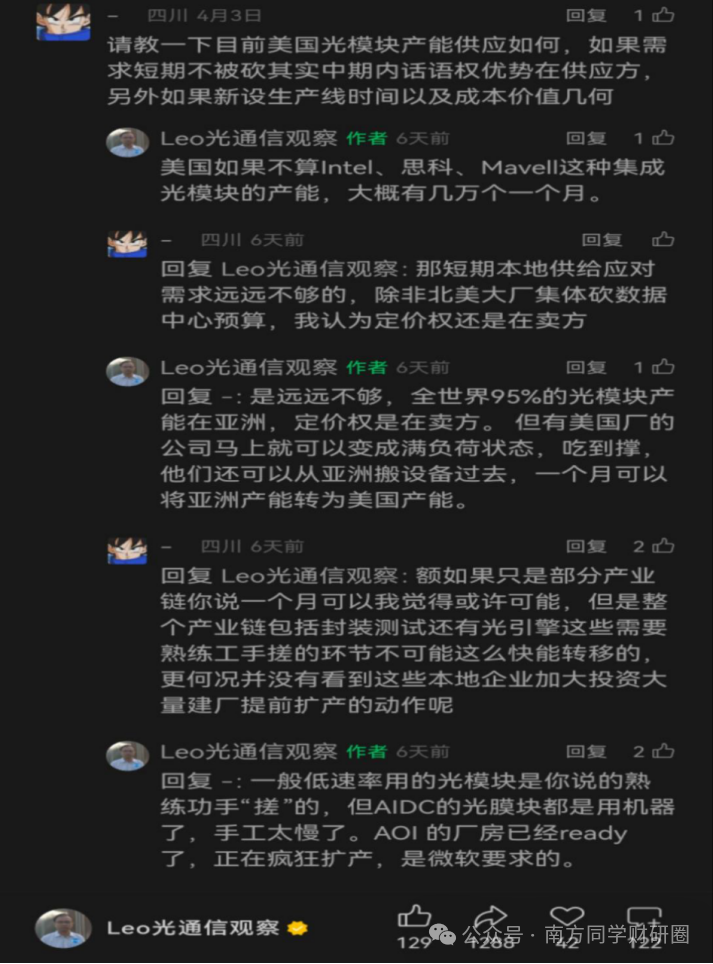

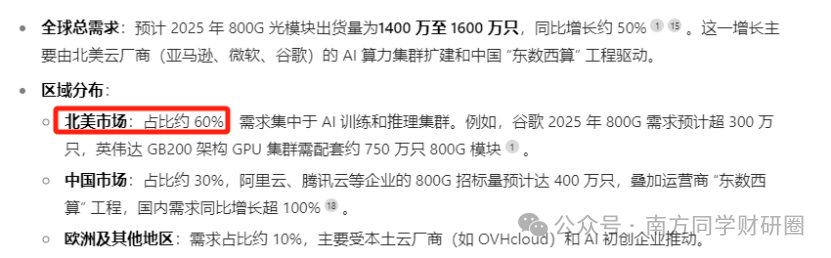

从高速率 800G 光模块的产能数据来看,2024 年主要厂商的年产能在 1200 - 1300 万只。根据短期市场需求预测,2025 年 800G 光模块的出货量预计在 1400 万至 1600 万只,产能与需求较为接近。从需求分布区域来看,北美厂商依旧是主要需求方,尤其是英伟达 GPU 的出货量,对光模块厂商的业务有着重大影响。

综上所述,在当前市场环境下,不妨先把握光模块板块因错杀带来的修复机会。至于未来是否会出现第三波行情,关键还在于市场的供需变化以及板块是否出现见顶信号。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论