在全球大宗商品定价权博弈白热化的当下,中国制造业始终面临一个核心命题——如何将产能优势转化为规则话语权?最近,宏创控股用一笔635亿元的并购给出了自己的答案。这笔被誉为“史诗级”的并购,不仅创下“并购六条”实施以来A股民营企业最大规模并购纪录,也成为深市史上金额最高的资产重组案例。更为重要的是,它标志着一家年营收仅35亿元的区域铝加工企业,一跃跻身为全球铝业前三强,营收规模突破1500亿元的全球铝业前三强。这场看似震撼的资本运作,从来都不是孤立的决策,而是政策引导与市场规律共同作用的结果,更是中国资源依赖型产业突破发展瓶颈、争夺全球定价权的顺势而为。

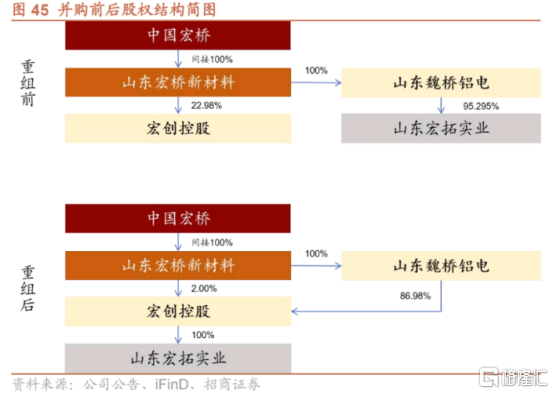

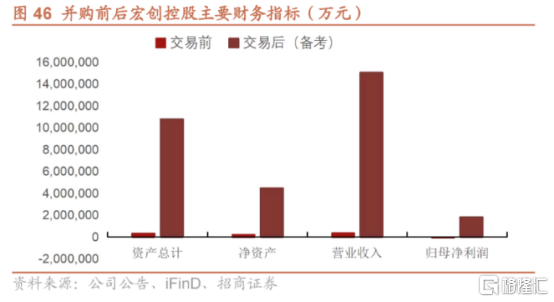

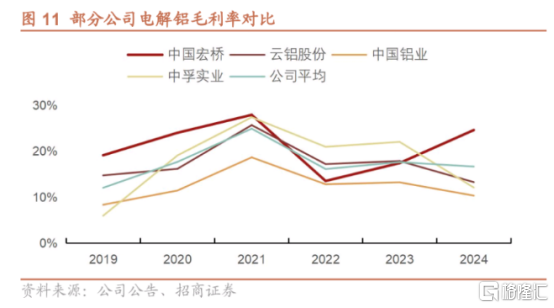

根据宏创控股披露的交易方案,本次收购标的直指交易作价最终定格为635.18亿元,对应48.62%的评估增值率。股份支付层面,本次发行价格锁定为每股5.34元,合计将发行118.95亿股用于支付对价,发行完成后公司股本规模将实现量级跃升。交易完成后,公司总资产与营业收入将双双突破千亿元大关,正式跻身全球特大型铝业生产企业行列。宏创控股此次并购的成功,可以说是政策导向、产业需求与企业战略三者的有机契合。首先,交易高度呼应了“并购六条”中推动产业整合、优化资源配置的精神,也与《关于促进有色金属行业高质量发展的指导意见》中“支持优势企业开展跨区域、跨所有制兼并重组”的要求相吻合。交易完成后,关联交易比例大幅降低65%,长期存在的同业竞争问题得到彻底解决,堪称政策落地与市场实践相结合的典范。从交易结构设计来看,本次并购以发行股份购买资产的方式,实现了H股优质资产回归A股,为后续跨境产业整合提供了可复制的操作范式。就资产质量而言,标的宏拓实业赋予宏创控股难以复制的竞争壁垒。作为全球最大的民营电解铝企业,宏拓实业坐拥“双千万吨”级产能——电解铝年产能646万吨(约占全国14%)、氧化铝1900万吨,且铝土矿资源自给率达100%。这种对上游资源的绝对控制,构成了其成本竞争力的根本基础。2024年,宏拓实业实现营收1492.89亿元,净利润181.44亿元,净资产收益率达42.4%,超出行业平均水平约28个百分点。而通过此次注入,宏创控股完成了从单一铝加工企业向“绿色能源—矿产资源—高端制造”全价值链运营体的转型,资产规模由约35亿元迅速扩张至1050亿元,真正构建起贯穿产业链上下游的抗周期闭环。更关键的是,此次并购实现了成本、技术与绿色产能的三重赋能。在成本端,宏创控股承接了中国宏桥全球领先的水电铝低碳生产模式,单位能耗较行业标准低18%,叠加100%的铝土矿自给率,原材料成本较行业平均水平低12%-15%,能有效抵御上游价格波动风险。在技术端,12个国家级技术中心、年超20亿元的研发投入,使其在新能源汽车用铝、航空航天高端铝材等领域实现技术突破;另外在绿色转型上,宏拓水电铝模式提前布局了"双碳"目标下的核心稀缺资源——低碳产能,为未来获取环保溢价奠定了基础。这种"全产业链+低成本+高技术+绿色产能"的组合,将会成为宏创控股迅速成长为行业巨头的核心底气。并购只是起点,真正决定宏创控股能否掌握定价权的,是后续的产能整合与市场卡位。从目前披露的规划来看,宏创控股正通过"内部优化+外部拓展"的双轮驱动,将规模优势转化为市场话语权,更用一套清晰的财务"算法"证明了自身价值:ROE从-3.46%飙升至35.57%,毛利率从1.72%提升至20.09%;而在内部产能整合上,宏创控股摒弃了"规模堆砌"的传统思路,转向"提质增效"的精细化运营:计划淘汰约30万吨能耗较高的落后电解铝产能,将资源集中投向高端深加工项目,2025年拟新增50万吨新能源汽车用铝、30万吨光伏铝边框产能。从产业层面来看,全产业链整合是构建定价权的基础。只有形成从资源到终端的完整布局,才能在全球产业链中掌握议价主动权。按照规划,2025年宏创控股将保持1900万吨氧化铝产能、620万吨左右电解铝产能,深加工产能突破150万吨,形成"资源自给-冶炼高效-深加工高端"的良性循环。这种产能结构的优化,既降低了关联交易与价格波动风险,又提升了产品附加值,值得其他资源约束型产业借鉴。而在外部市场与赛道卡位上,宏创控股也精准踩中了新兴产业爆发的风口——新能源汽车、光伏等新兴领域带来的增量市场。最近几年,新能源汽车用铝量年均增速达到15%,光伏产业对铝边框的需求持续高增,公司高端铝材产品已进入多家主流新能源汽车企业供应链体系,2024年相关业务营收达120亿元,预计2025年将增至180亿元;光伏铝边框全球市场占有率超30%,深度绑定隆基、晶科等巨头。可以看到,凭借定制化能力与技术壁垒,及通过与下游战略新兴产业的深度绑定,宏创控股将有望逐渐从"产品供应商"升级为"产业协同架构师",逐步摆脱对LME定价的依赖,在细分领域获得定价主导权。与此同时,绿色产能成为宏创控股突破传统定价体系的关键抓手,其水电铝生产模式单位碳排放仅为行业平均水平的60%,完全符合欧盟更重要的是,其正积极参与国际铝业协会(推动中国低碳铝技术纳入全球标准,从"遵循规则"向"制定规则"转变,为争夺全球定价权撕开关键突破口。财务数据显示,并购后其每股收益从-0.06元跃升至1.39元,净资产收益率达35.57%,毛利率提升至20.09%,远超行业均值;叠加2025年净利润有望突破200亿元的高成长预期,市值增长潜力巨大。如果按照当前A股铝行业龙头约15-20倍目前多数机构对于未来铝价维持景气高位的判断高度一致,多家机构将2026年至2028年铝行业利润预期调高至5000元/吨、5500元/吨、6000元/吨,对应铝价分别为21500元/吨、22000元/吨、22500元/吨。华安期货研究报告甚至把明年电解铝价格中枢上提到了2.4-2.5万元/吨。同时叠加电解铝核心原料的氧化铝价格持续回落,预计宏拓实业2026年的利润规模仍有可观上涨。截至2026年1月9日,宏创控股的市值约314亿元,相比并购后的估值潜力(3000亿-4000亿),还有非常巨大的差距。以此推算,并购后的宏创控股的潜在估值增长空间将十分值得期待。此外,更深层次来看,宏创控股的崛起是中国制造业从"规模取胜"向"价值引领"转型的缩影。在全球经济格局重构的当下,中国企业争夺定价权的过程,本质上是全球产业链话语权的重新分配。当市场真正认识到宏创控股已从传统周期企业,蜕变为兼具资源壁垒、技术优势和成长潜力的综合型产业巨头时,其价值重估的旅程或许才是刚刚开启。(完)免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

请先登录后发表评论