迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 富富Frank

数据支持 | 勾股大数据(www.gogudata.com)

01

SK海力士此次美股ADR发行仅释放总股本2.5%的增量股份,上市流通筹码天然具备稀缺属性。

本次登陆美股的核心价值,核心在于美股与韩股之间独特的单向非对称转换制度:投资者可自由注销美股ADR、兑换韩国本土普通股,但反向将韩股增发转换为美股ADR,需经过企业自主申报与韩国监管双重审批。

这种长期新增供给被严格约束,将从制度根源上夯实美股ADR的估值溢价基础。

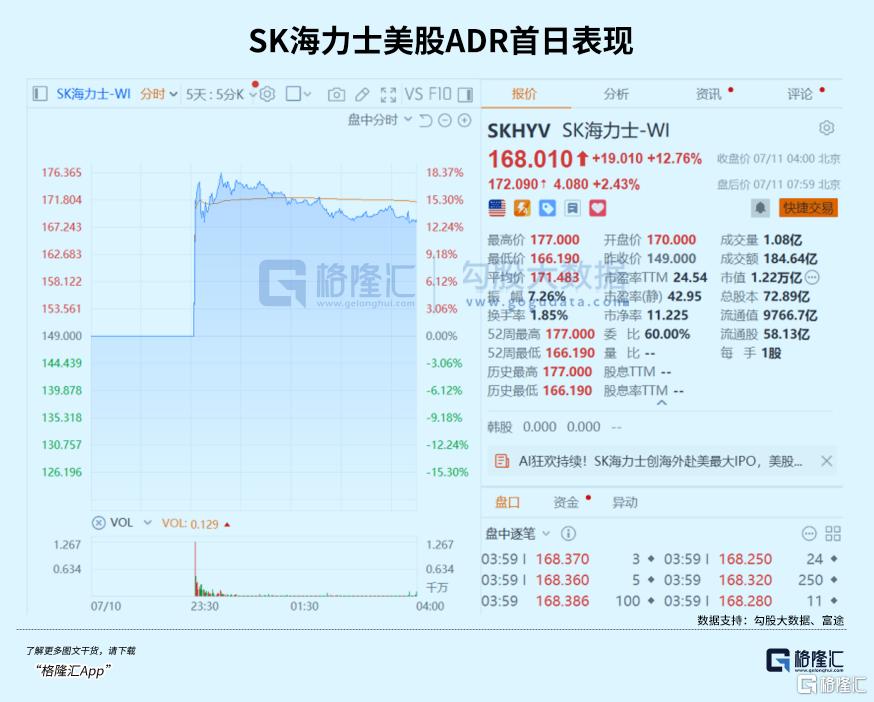

上市首日的盘面表现,直接印证了这套制度驱动的溢价逻辑。

SK海力士ADR盘中最高涨幅接近19%,收盘大涨12.8%,相对韩股形成17%的显著溢价,大幅超出摩根士丹利此前5%—10%的预判区间,走势高度复刻台积电ADR依托美股流动性实现长期溢价的成熟范式。

同时,本次IPO一级市场热度高涨,整体超额认购倍数超7倍,Baillie Gifford、Coatue等全球顶级长线机构合计锁定50亿美元基石份额,充分体现头部主权资金对公司长期价值的高度认可。

本质来看,本次溢价是全球美元资产池对纯正HBM算力核心标的稀缺性的定价反馈,供需失衡格局持续抬升公司估值中枢。

后续随着多倍做多、对冲类杠杆ETF陆续落地,SK海力士ADR的交易活跃度与波动弹性将进一步提升,美股的全球定价优势也将长期延续。

02

此次ADR上市并非单次简单的股权融资,而是一轮分阶段、长周期的全球指数被动资金入市周期,将彻底重塑全球存储板块的资金结构与定价逻辑,为板块中长期行情提供持续的增量支撑。

接下来,很快将有多批次百亿级资金陆续落地:

7月29日纳入韩国KOSPI200指数,将带来9.5亿美元配置资金;

9月、11月FTSE、MSCI全球指数相继调整,合计将流入31.8亿美元长线配置资金;

9月有望纳入美股SMH半导体指数,单独撬动38亿美元被动资金集中布局。

若年末顺利纳入纳斯达克100指数,市场或将迎来新一轮ETF集中扫货行情。

在此之前,美股算力赛道仅有美光一家纯正存储标的,使其长期独享美股成熟的流动性溢价。

而SK海力士成功打通美元资本通道后,全球长线算力资金将出现结构性分流,美光长期独占的估值溢价有望逐步收敛。

从估值维度来看,公司当前远期PE仅5.8倍,显著低于美光7倍的估值水平,后续估值修复空间充足。

03

作为全球HBM绝对龙头,SK海力士手握近60%的全球市场份额,深度绑定英伟达核心AI算力供应链,行业产业壁垒稳居全球顶端。

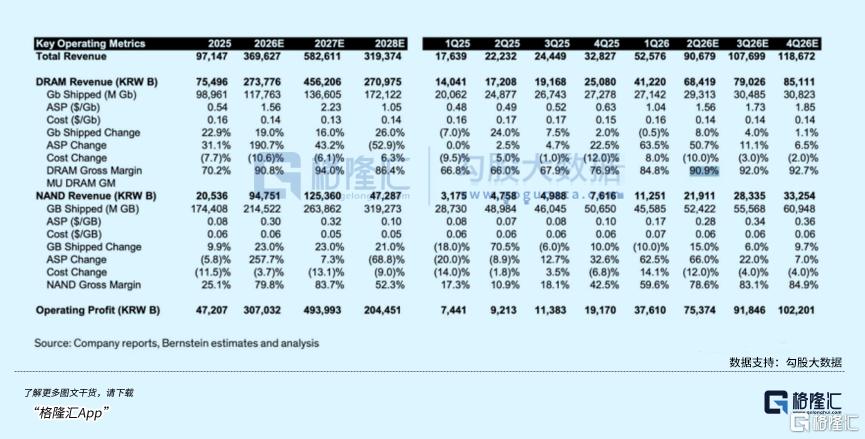

根据伯恩斯坦研报测算,公司二季度DRAM毛利率达到90.9%,三季度有望进一步攀升至92%,创出实体制造业罕见的软件级超高盈利,彻底突破了传统硬件制造的盈利天花板。

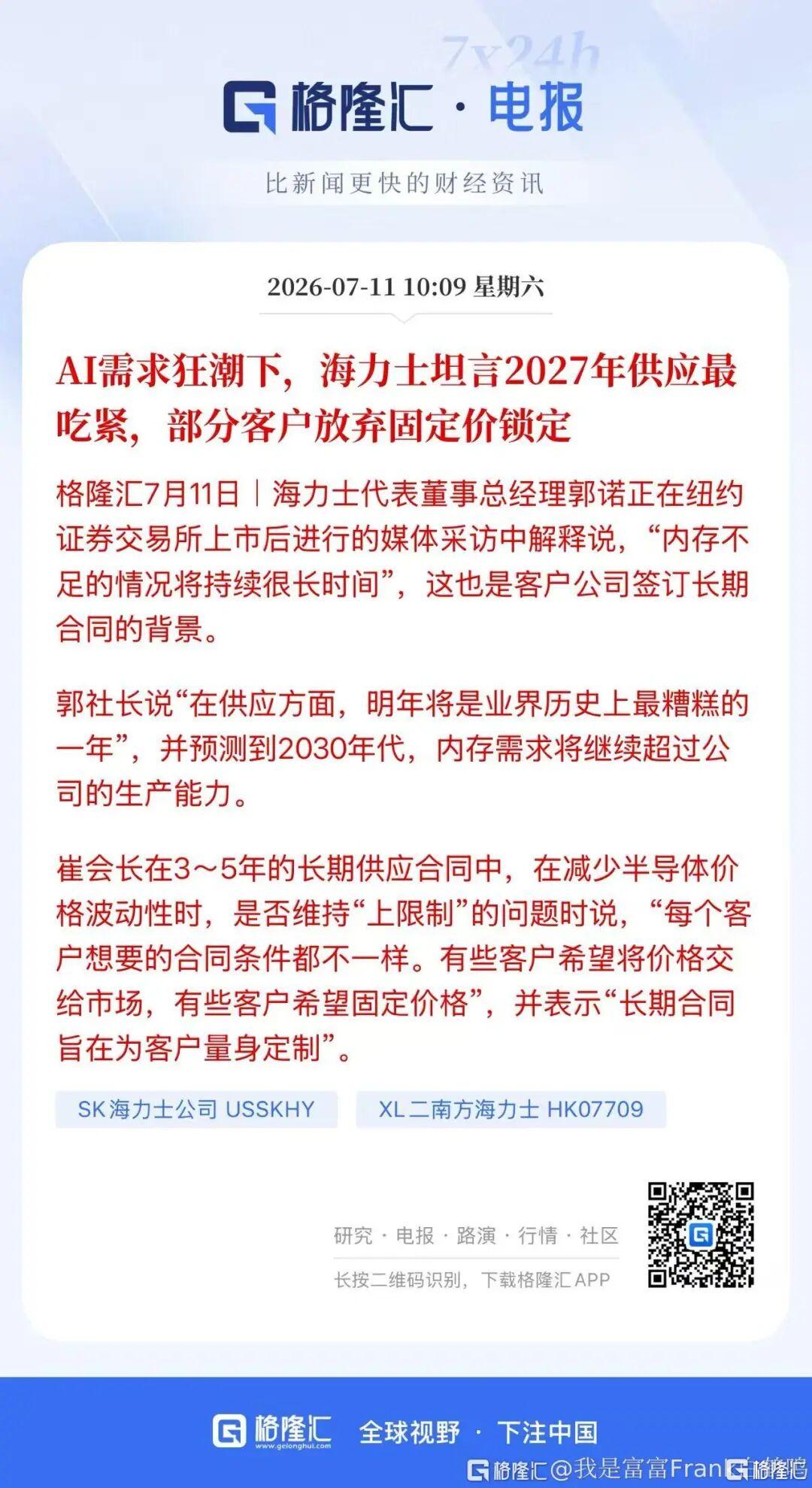

公司管理层在美股上市后的纽约媒体专访中,释放了超长维度的行业景气判断,进一步强化了基本面支撑逻辑。

SK海力士代表董事总经理郭诺表示,全球内存供不应求的紧平衡格局将长期延续,2027年将迎来行业供给最紧张的阶段;

即便公司持续加码扩产,2030年AI算力爆发催生的海量存储需求,仍将持续超越行业整体产能上限,这也是全球头部云厂商纷纷锁定长期供货合约的核心原因。

针对行业长期定价模式,SK集团会长崔泰源进一步补充,公司已摒弃传统单一限价模式,针对3—5年超长周期订单搭建客户定制化合约体系,可按需匹配固定锁价或市场化浮动定价机制。

这套模式既满足了头部大客户稳定备货的核心需求,也有效平滑了行业价格的剧烈波动,持续弱化存储行业固有的强周期属性。

本次ADR上市募资规模265亿—282亿美元,资金将全部专项用于EUV光刻机采购、龙仁大型晶圆厂集群建设、美国先进封装基地布局等高端产能升级项目,叠加韩国政府3.1万亿美元国家级半导体扩产规划,公司高端产能投入力度堪称空前。

受高端存储产线2~3年刚性爬坡周期制约,短期产能无法快速释放,未来数年HBM供需紧平衡格局已被基本锁定。

与此同时,公司推出“内存即服务”创新模式,从传统单一芯片销售,向算力存储资源租赁服务迭代升级,完成商业模式的进阶优化。

整体构筑起“产能稀缺→超高毛利→长协锁定稳业绩→全球资本重估→募资扩产加固壁垒”的正向复利闭环,形成二线存储厂商无法复刻的核心竞争壁垒。

04

当前华尔街主流投行已形成统一交易策略:做多SK海力士美股ADR、同时做空韩股,核心博弈单向转换机制带来的价差走阔红利。

但该套利模式仅为头部对冲基金专属,依赖专属交易通道、成熟风控体系和跨境结算资质落地,普通投资者完全不具备参与条件,市场传言的散户“无风险套利机会”并不成立。

对于普通散户而言,跨境套利存在三大硬性制约,交易成本与潜在风险会完全覆盖价差收益。

第一,韩股与美股交易时段完全错位,无有效对冲窗口,美股隔夜极端波动极易引发黑天鹅风险;

第二,美元兑韩元汇率波动弹性较高,小幅汇率波动即可吞噬全部跨市场价差利润;

第三,跨境转仓、ADR注销、韩股融券等环节存在高额隐性成本,散户无专属结算通道,微薄的套利空间会被手续费、通道费完全侵蚀。

同时,盘面已显现明确多空分歧:ADR上市首日大幅上涨的同时,韩股同步小幅收跌,反映出韩国本土资金对远期产能释放、行业周期拐点的谨慎预期,进一步消解了跨境套利的交易确定性。

05

SK海力士ADR成功登陆美股,标志着全球存储行业竞争格局彻底迭代升级,从过往单一的产能规模比拼,正式进入“产能壁垒+全球资本定价”的双维度竞争时代。

全球存储三强格局进一步分化:

美光扎根美股市场,持续享受美元流动性红利;

SK海力士双线布局,兼顾韩股产业基本面与美股全球资本定价优势;

三星固守韩股市场,深耕全品类存储与消费电子配套业务。

自此,流动性正式成为仅次于产能壁垒的第二大核心估值变量。

从行情节奏来看,短期行情由ADR流动性溢价与指数被动资金集中入场驱动,波段修复行情确定性较强。

中长期维度,行业两大投资主线清晰且相互强化:

其一,手握HBM稀缺产能、打通全球美元融资渠道的海外存储寡头,将持续受益于AI算力产业增长红利,实现业绩与估值双击;

其二,海外龙头持续抬高技术、产能与资本壁垒,叠加全球供应链管控升级,将倒逼国内存储芯片、半导体设备、HBM配套材料领域加速国产替代。

但需要指出的是,在把握行业主线机会的同时,也需理性正视中期周期风险。2027—2028年全球高端存储新增产能将集中落地,有望缓解当前极致紧缺的供需格局,或压制行业整体定价能力与毛利率水平。

此外,当前存储赛道交易拥挤度处于历史高位,远期需重点警惕产能集中释放引发的行业估值回调、企业业绩分化风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论