迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者/文森特

编辑/嘉嘉

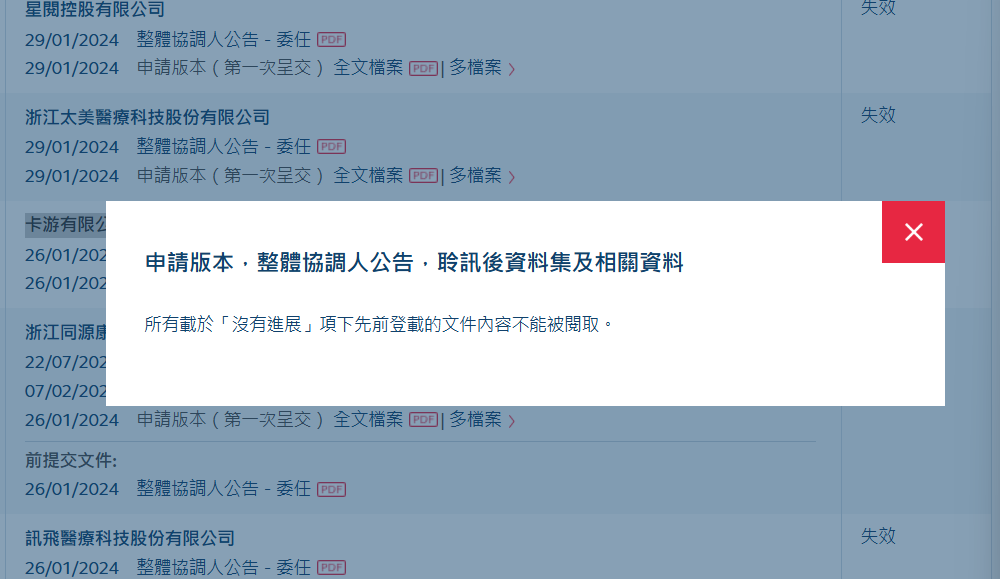

近日,港交所官网显示:在经过六个月等待后,卡游招股书已经失效。这已经是继2024年1月IPO失败之后,卡游第二次上市失败。

与其他因营收等财务问题IPO失败的企业不同,卡游是一家超级挣钱的公司——在集换式卡牌领域、泛娱乐文具行业中,卡游市占率分别达到71.1%、24.3%,均位居第一,2024年,其营收、利润更是达到100.57亿、44.66亿。

也正是因为亮眼的业绩表现,卡游被称为“卡牌一哥”,其估值近700亿。而在高盈利、高增长的背后,却是公众对其“类博彩化”商业模式的抨击,新浪财经上市公司研究院更是将其称为:“小学生收割机”和“类博彩化”的商业模式。

【1】超级挣钱的卡游

一张印有欧特曼、火影忍者、数码宝贝等授权IP的纸牌能有多挣钱?它的利润率超乎你的想象。

据招股书数据显示:2022年,卡游收入为41.31亿,净利润为16.20亿,但到了2024年,卡游营收利润分别为100.57亿、44.66亿。两年时间营收利润增长分别达到99.57%、176%。

在过往5年,中国集换式卡牌市场年复合增长率超50%,中信证券预计2027年,中国卡牌市场规模将达351亿元。这其中不乏集卡社、Hitcard等友商,也涵盖泡泡玛特等潮玩竞争者入局。

但为什么卡游能脱颖而出,原因在于卡游打造的IP矩阵和渠道能力:

目前奥特曼、小马宝莉、蛋仔派对、火影忍者、名侦探柯南、哈利·波特这些IP在小学生群体当中太火了,对于小学生来说,这些印有奥特曼的卡片就像成年人的“海贼王”系列手办、泡泡马特的拉布布一样,是生活当中的必需品。

(来源:互联网)

但如果光是单一产品的爱好,小学生们撑不起卡游超过100亿的营收,卡游则是通过丰富多元化的产品体系,实现了极强的复购,

这里说的多元化,不单单是指卡游构建了69个授权IP及1个自有IP组成的多元矩阵,而是将每个IP做到了极度商业化。

以奥特曼卡牌为例,卡游拥有50多个奥特曼角色,但卡游所衍生的产品却有320个集换式卡牌系列及42个文具系列,而小马宝莉卡从N到SC一共多达20个级别,并有趣影包、彩虹包、辉月包、暮光包等系列。

可以说,一个IP人物角色,卡游开发了N个系列,将IP的商业价值开发到了极致。

此外卡游大力拓展线下渠道,卡游覆盖全国31省份的217家经销商,以及32家自营旗舰店,这些经销商在发展下线,能将卡游的产品分发到校园门口的文具店、小卖部等毛细血管。

据其招股书显示:2024年其在全国的经销渠道收入占比仍达80%以上,线下销售网络渗透力强。

中国报道指出:强IP矩阵+强线下渠道,使得卡游在国内青少年卡牌市场形成了一定护城河。

在销量增长的同时,更重要是的卡游的利润。数据显示:2024年,卡游集换式卡牌销量为48亿包,其直接材料成本为19.38亿元。

据此计算,卡游每包卡牌的生产成本为0.4元。与之对应的则是售价,根据不同的IP,卡游集换式卡牌每包的终端售价区间为2-30元不等。

即便是算上IP授权成本,卡游的利润率也高得惊人。

2024年,卡游毛利率为67.3%,而核心的集换式卡牌的毛利率更是高达71.3%,而要知道,今年大火的泡泡玛特,毛利率仅为66.79%。

也正是因为其超强的赚钱能力,在,胡润研究院发布《2025全球独角兽榜》中,卡游以695亿的估值位列榜单第66位,成为独角兽当中的黑马。

【2】卡游商业模式类博彩

营收利润等财务数据表现极其亮眼,再加上从市占率上,卡游是集换式卡牌、泛娱乐文具这两个领域的龙头企业,可以说卡游在过去几年春风得意。

但奇怪的是,为什么卡游两次冲击IPO均失败?

2024年1月,卡游向港交所递交招股书,但随后证监会要求卡游根据《中华人民共和国数据安全法》《数据出境安全评估办法》《工业和信息化领域数据安全管理办法(试行)》《儿童个人信息网络保护规定》等要求,证明已经建立有效的数据安全管理制度、数据安全保护措施;

2025年4月,卡游再次向港交所递交招股书,但在截止期的半年后,卡游IPO申请失效。

对此新浪财经上市公司研究院、深证商报等媒体指出——卡游IPO失败的原因或许在于其“类博彩”或“初级博彩”性质的商业模式。

卡游“类博彩”或“初级博彩”的商业模式并非危言耸听:

首先卡游会人为控制不同种类卡牌的出现概率,来确定不同系列中,不同任务类型的稀有程度。

以卡游小马宝莉辉月包—第五弹为例,据封面新闻报道,其“最稀有”的卡牌出现概率为1:216,相当于216包中有1包有稀有卡,相关产品在上海地区的投放量超过1万箱,就有近50张稀有卡。

其次利用小学生不成熟的攀比心理,设计盲盒。

据《羊城派》的报道,中国集换式卡牌市场超90%消费者未满15岁,而卡游占据集换式卡牌销售额的71.1%,也就是说,卡游主要用户群体是15岁以下的小学生。

与成年人的理智不同,小学生对钱没有概念,消费时往往陷入盲区。据了解,卡游的盲盒设计会让青少年陷入“斯金纳箱”:通过随机奖励制造期待感,刺激大脑分泌多巴胺,让孩子不断重复购买行为。

而这种情况也体现在了卡游财报中。

据其招股书显示:2024年,卡游全年共销售48亿包卡牌,按照行业内保守的15岁以下用户占据90%的比例计算,可以估算出,卡游年销售量中43.2亿包卡牌,购买者是小学生。

要知道,2024年国内小学生在校数量为1.06亿,这也就意味着平均每位小学生购买的卡游卡牌数量为40.8包/年,这也或许证明了,卡游在卡牌盲盒设计上,具有成瘾性。

而在去年7月,央视财经调查栏目更是点名卡游:通过盲卡稀缺等级的设计,吸引未成年疯狂花钱购卡。

(来源:中国报道)

因此在其招股书上,卡游更是将未成年人列为重要风险点,提示可能因未成年人保护不力而损害品牌声誉。

【3】IPO失败后的对赌协议

卡游在卡牌设计上对未成年人具有成瘾性,而卡游创始人李奇斌则更有“赌性”。

靠着奥特曼IP爆发的卡游,为了进一步扩张急需资金,2021年底,红杉资本、腾讯)通过旗下公司GrandHematiteLimited分别出资1.05亿美元、3000万美元,共计1.36亿美元的投资,以支持其后续的业务发展。

与其他没有上市时间点要求的投资不同,对于李奇斌来说,卡游本轮融资为对赌:若未能在2026年6月前完成上市,如果届时未能上市,投资方有权要求卡游以8%的年息,赎回全部或部分已发行的优先股。

(来源:港交所)

在经过两次IPO失败后,留给李奇斌的时间只有7个月了,而港交所的上市周期通常为3-6个月,按照最长的6个月计算,卡游如果六个月内,无法通过监管聆讯,这也就意味着,如果不能马上递交IPO申请,卡游几乎没有时间,只能高息回购股票。

据估算,如果在明年6月前没有上市,李奇斌和卡游需要花费1.9亿美元回收,约为13.5亿元人民币。据此很多人认为,这将会对卡游产生巨大的资金压力。

但司库财经在查询完卡游的存量现金后发现,关于能不能在明年6月之前上市,李奇斌或许根本不在乎,因为卡游完全能负担得起对赌协议的赔偿金额。

据数据显示:2022年至2024年,卡游的净利润分别为16.20亿、9.34亿和44.66亿元,三年总利润为70.2亿元,支付13.5亿元的对赌赔偿没有任何压力。

更值得怀疑的是,卡游有没有上市的必要?李奇斌是否真的愿意让卡游上市IPO?

上市是为了融资,从而获得现金用来业务发展,但代价则是企业所有信息需要披露、创始人需要牺牲部分股权。

但卡游跟那些想上市的企业不一样,它盈利能力特别强,不缺钱,手握80%以上股权的李奇斌夫妇,为什么要出让卡游这头“现金奶牛”的股权?从创始人利益的角度来讲,这种家族式的文创企业不好吗?

两次IPO折戟,并未动摇卡游作为“卡牌一哥”的根基。它依然是一家盈利能力惊人、现金流充沛的企业,甚至足以轻松应对可能触发的“对赌危机”。

然而,其商业模式中难以剥离的“类博彩”色彩,尤其是对未成年人消费心理的精准拿捏,已成为其走向资本市场的最大阻碍。

在监管日益关注数据安全与未成年人保护的今天,卡游若想成功上市,恐怕不仅要证明自己的“赚钱能力”,更要回答一个更根本的问题:如何在商业成功与社会责任之间,找到真正可持续的平衡。

END

投稿合作:Jack

Tel:17316757969

VX:fqf_1020

商业合作:Navy

Tel:15001379985

VX:lv547483820

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论