迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,雷军持股的一家公司迎来了IPO动态。

格隆汇获悉,广州尚航信息科技股份有限公司(简称“尚航科技”)回复了北交所首轮问询,其保荐人是国泰君安证券股份有限公司。

不过,这并非尚航科技首次申报IPO。2023年3月,尚航科技向深交所主板提交上市申请并获受理,但在被问询一次后,于2023年12月撤回了上市申请。

尚航科技是互联网数据中心领域的一站式服务提供商,属于IDC(互联网数据中心)行业,主营业务包括IDC综合服务、云综合服务及其他服务。

A股目前已有多家同行业上市公司,包括润泽科技(300442.SZ)、光环新网(300383.SZ)、数据港(603881.SH)、奥飞数据(300738.SZ)等。

相较而言,尚航科技的市场占有率并不高,并且在过去几年业绩增速一般,2022年营收同比还出现了下滑。

那么,尚航科技的质地如何?数据中心行业的前景如何?接下来,让我们透过招股书来一探究竟。

01

雷军将部分股权1元转让给湘妹子,大股东易主

尚航科技于2010年8月成立,2015年9月完成股改,总部位于广东省广州市黄埔区瑞和路。

2010年,兰满桔和雷军一起成立了公司的前身尚航有限,当时雷军占57.15%的股份,是公司的大股东。

不过,2011年年初,雷军将名下29.15%的股权以1元的象征性价格转让给兰满桔,并由兰满桔的母亲代持。在首次申报上市的问询中,公司回复称这是正式设立之前,三方已经确定公司设立之后的股权安排。

兰满桔与前夫张海于2021年8月离婚,张海于2021年10月卸任公司董事,由此兰满桔个人成为尚航科技的第一大股东。

截至2024年11月30日,兰满桔是公司的控股股东、实际控制人,她直接及间接合计控制公司44.19%的股份。雷军持有19.47%公司的股份,是第二大股东。

兰满桔出生于1977年,湖南郴州人,中国科学院大学经济与管理学院MBA企业导师、广州市黄埔区广州开发区创新创业领军人才。她曾在上海网宿科技股份有限公司广州分公司、上海帝联信息科技股份有限公司工作多年;2010年8月创立公司的前身尚航有限,2015年7月至今担任公司总经理、董事长。

尚航科技是互联网数据中心领域的一站式服务提供商,公司所处行业为IDC行业,主营业务包括IDC综合服务、云综合服务及其他服务。

公司的IDC综合服务业务主要是通过自建机房或租用机柜等基础资源,并与带宽、IP地址等互联网通信资源进行整合后,向下游客户提供机柜租用及服务器托管服务、带宽租用服务、IP地址租用服务、虚拟专用网服务等。

2024年1-6月,公司IDC综合服务实现的收入占主营业务收入的比重超过90%,是公司的主要收入来源。

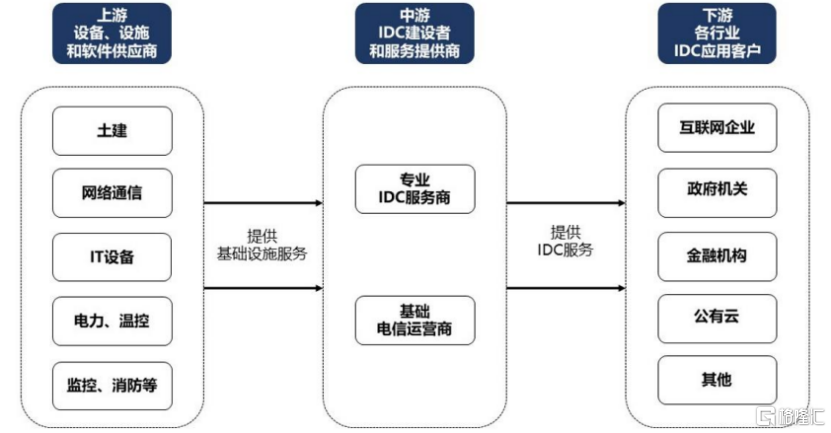

IDC产业链主要由上游设备、设施和软件供应商、中游IDC建设者和服务提供商以及下游各行业IDC应用客户构成。

从产业链分布上看,尚航科技处于IDC产业链的中游,是连接上游基础设施提供商与下游客户的重要桥梁,其客户群体主要对应产业链下游的互联网企业、云厂商、金融机构及政府机关等。

数据中心产业链,来源:第一轮问询函

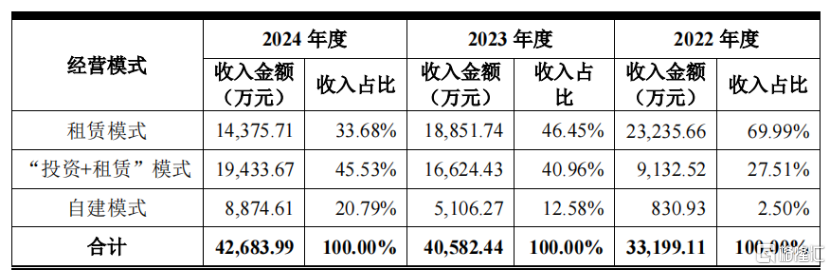

报告期内,尚航科技采用了租赁模式、“投资+租赁”模式和自建模式开展IDC综合服务业务。

2022年至2024年,租赁模式的收入金额占比由69.99%降至33.68%,而“投资+租赁”模式的收入占比由27.51%提升至45.53%,自建模式的收入占比由2.5%提升至20.79%。

从此次募集的用途就能看出,公司正在由租赁向自建模式转型,尚航科技此次IPO拟募集资金4亿元,主要用于怀来尚云大数据中心项目(一期)项目。

随着公司自建机房的逐步达产,未来自建模式下收入占比会持续增长。

三种模式下收入情况,来源:第一轮问询回复

02

2022年收入下降,同时存在关联销售和关联采购

在下游需求波动的影响下,近几年尚航科技的收入也有所波动。

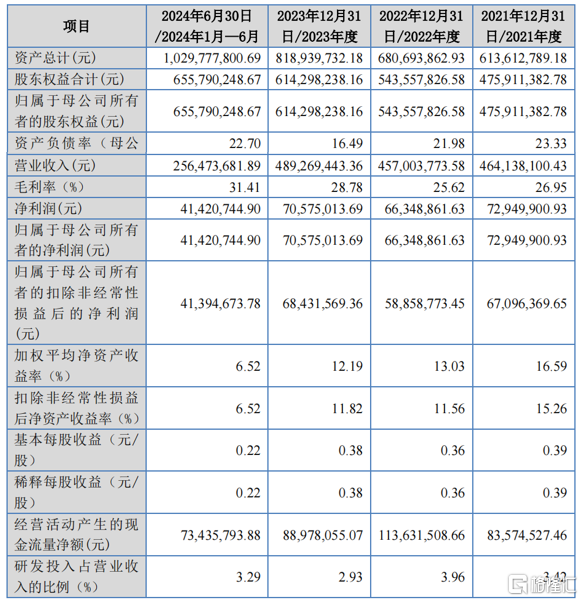

2021年、2022年、2023年及2024年1-6月(报告期),公司的营业收入分别为4.64亿元、4.57亿元、4.89亿元及2.56亿元,同期净利润分别为7294.99万元、6634.89万元、7057.50万元及4142.07万元。

2022年营收和利润有所下降,主要是云综合服务及其他服务的收入小幅下滑所致。

关键财务数据,来源:招股书

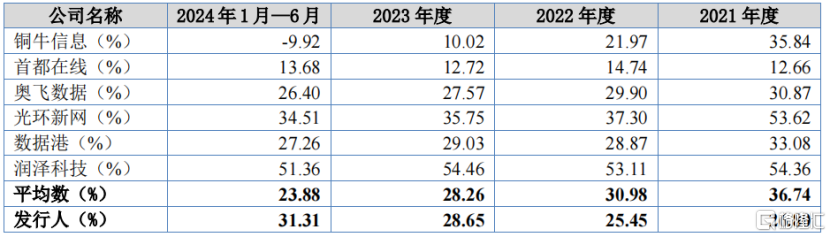

报告期内,尚航科技的主营业务毛利率分别为26.80%、25.45%、28.65%及31.31%,整体呈小幅上升的趋势;然而,同行业公司的平均毛利率却呈下降趋势。

尚航科技称其毛利率与可比公司存在差异,主要是经营模式及业务结构不同导致。报告期内,尚航科技采用了租赁模式、“投资+租赁”模式和自建模式开展IDC综合服务业务。

而铜牛信息、奥飞数据、光环新网、数据港及润泽科技等IDC综合服务以自建机柜模式为主,自建机柜模式初期投资较大,但运营期间成本较低,毛利率高于租赁机柜模式。

同行业公司毛利率对比,来源:招股书

报告期内,尚航科技的研发费用金额分别为1589.32万元、1808.23万元、1434.07万元及842.98万元,分别占收入的3.42%、3.96%及2.93%、3.29%。

采购端,由于尚航科技的数据中心是以租赁为主,因此其上游供应商主要是具备基础优势电信资源的运营商,包括中国电信、中国联通、中国移动及怀来云交换等,向这些企业采购或租用带宽、机柜等电信资源。

报告期内,尚航科技向前五大供应商的采购额占主营业务成本的比例达到79.71%、79.57%、80.57%及80.85%,供应商集中度较高。

销售端,尚航科技的主要客户为广州津虹、欢聚集团等大中型互联网公司及三大基础电信运营商;2024年1-6月,公司的前五大客户分别为中国电信、腾讯集团、广州津虹、中国移动、中国联通。

报告期内,尚航科技对前五大客户的销售额占主营业务收入的比例分别为61.40%、66.91%、79.31%及78.95%,客户集中度较高。

值得注意的是,尚航科技存在关联采购和关联销售的情形。

作为五大供应商之一的怀来云交换是尚航科技联营企业、关联方,报告期内尚航科技向其采购额占主营业务成本的比例分别为13.15%、17.85%、32.34%、35.22%,总体呈上升趋势。

另外,报告期内的关联销售分别占主营业务收入的比例在15%至20%左右。

03

行业竞争激烈,尚航科技的市场占有率约为0.61%

数据中心是网络数据交换最集中的节点,其作为信息化的重要载体,为企业信息数据存储和信息系统平台运行提供了有力支撑。

在20世纪60年代,数据中心被称为服务器农场,主要用于存放计算机系统、存储系统、电力设备等相关的组件。

1996年,美国的Exodus公司提出了“IDC”的概念,由此诞生了数据中心的叫法。

2000年前后,IDC概念随互联网传入我国得到迅速普及,从而掀起了第一次互联网数据中心建设热潮。

2010年至2017年,公有云的较快增长和私有云的技术进步推动了对IDC需求的增长。

2017年至今,5G、人工智能、大数据、物联网等新兴技术的不断发展与相互融合,带动新场景、新应用的内容不断丰富,使得企业端数据量的需求快速提升,为IDC行业的新一轮快速发展带来新的机遇。

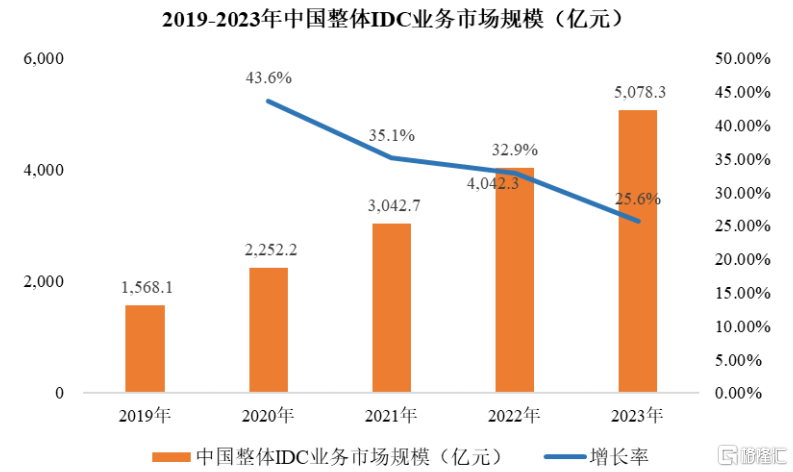

我国数字经济规模目前稳居世界第二,数字经济成为推动经济增长的主要引擎之一,数字产业规模稳步增长。2023年度,中国整体IDC业务市场规模达到5078.3亿元。

IDC行业市场规模及预测,来源:招股书

其中,2023年中国传统IDC业务(含机柜、带宽及增值服务)市场规模为1456.40亿元,第三方数据中心服务商市场规模约为752.67亿元。尚航科技2023年度IDC综合服务实现收入4.62亿元,由此推测公司在IDC综合服务领域市场占有率约为0.61%。

我国第三方IDC服务商数量较多且较为分散,未来随着工信部等政府主管部门已逐渐放开对IDC服务经营许可的限制,鼓励具有资本和技术实力的企业参与IDC经营业务,也使得市场竞争将更加激烈。

总体而言,尚航科技在过去几年业绩相对平稳,市场占有率不高。未来公司能否通过自建数据中心提高毛利率、持续绑定大客户,实现经营业绩的稳健增长,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论