迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

1月9日,三大指数悉数收红,算力芯片、光刻胶概念等方向延续强势。康强电子收涨5.66%,中科飞测、寒武纪、南大光电、金海通、珂玛科技多股涨超3%,立昂微、海光信息、安集科技、上海新阳等跟涨。

对以上个股均有覆盖的半导体设备ETF(561980)尾盘翻红、全天成交额超3.5亿元,资金面数据显示最近5个交易日累计获资金净流入超1亿元。

据悉,算力芯片、半导体材料接连2日走强,主要是国产替代预期有所强化:前者受近日H200芯片对华“条件性”放开影响,后者则跟相关材料“反倾销”调查有关,两者均面临需求扩张与替代加速的双重逻辑共振。

同时,八部门近日也表示支持突破高端训练芯片、人工智能服务器、智算云操作系统等关键核心技术,进一步强化国产替代共识。

此外,AI投资持续超预期,存储芯片价格涨幅维持高位,部分产品2025年全年价格涨幅1800%。

国泰海通认为,本轮由AI驱动的存储超级大周期的持续性很强,国内长鑫科技IPO招股文件的披露预示着公司离科创板成功上市又进一步,将带动国内存储相关半导体设备、半导体材料公司同步受益。投资方向或可以从以下两方面考虑:

①、考虑收入来源于存储产业链占比较高的半导体设备/半导体材料公司;

②、考虑未来业务有望实现从0到1的国产化替代突破的与存储产业链相关性较强的半导体设备/半导体材料公司。

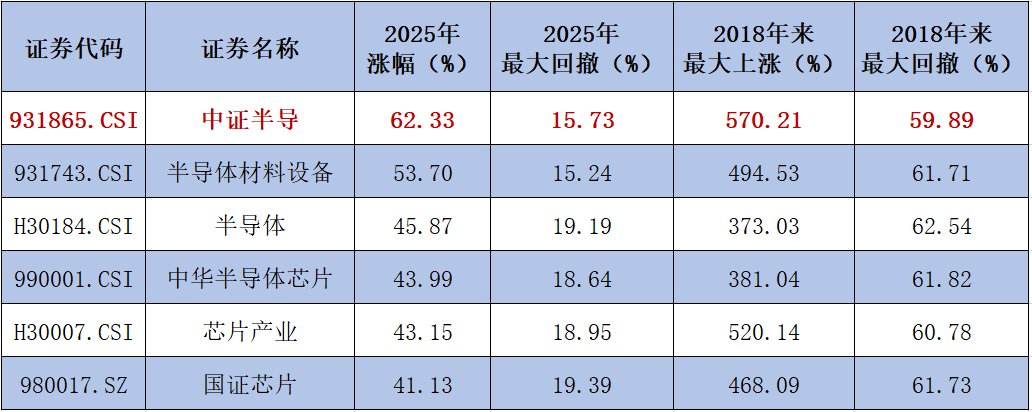

目前A股主流半导体指数中,中证半导2025年全年上涨62.33%、区间最大涨幅超80%,在中证全指半导体、中华半导体芯片、国证芯片等主流半导体指数中均位列第一。且自2018年上一轮半导体周期至今,该指数的最大涨幅与最大回撤表现均优于同类指数,高弹性特征显著。

半导体设备ETF(561980)标的指数多阶段表现

半导体设备ETF(561980)跟踪中证半导,标的指数高度聚焦半导体产业链中技术壁垒最高、价值最集中的上游环节,“设备”含量近60%。且前十大权重股集中度接近80%,重点布局如中微公司(刻蚀设备)、北方华创(多领域设备)、中芯国际(制造龙头)、海光信息寒武纪(AI芯片设计)等细分龙头,设备+材料+芯片设计三行业占比超90%,或为布局国产替代核心产业链的较优选择。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论