迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文|诗弦

来源|财富独角兽

个人贷款、审计、保证金、催收外包等多个环节的管理严重违反审慎经营规则,核心岗位人员未核准资格直接履职……一张160万元的罚单揭开了一家腰部消金机构内部管理失序、合规防线松动的冰山一角。逾千条未回复投诉,更是将其利率设置、催收管理层面的合规隐患暴露无遗。

背靠上海银行、携程集团两大股东,尚诚消金业绩一度飙升超80%,跻身行业中游。但光鲜业绩背后,是其根深蒂固的渠道依赖症,超99%的贷款余额依靠外部平台引流,业务增长的主动权被掌控在渠道方手中。

规模扩张的快车道上,尚诚消金的经营也初现疲态——贷款余额攀升但营收不增反减,3年近30亿信用减值损失侵蚀着盈利空间,资产质量承压明显。随着股东携程的流量贡献边际递减,风控缺位、管理混乱、渠道依赖等多重问题交织,让这家背靠巨头的消金机构,走到了规模与风控平衡的关键路口。

01

4年收2张百万级罚单

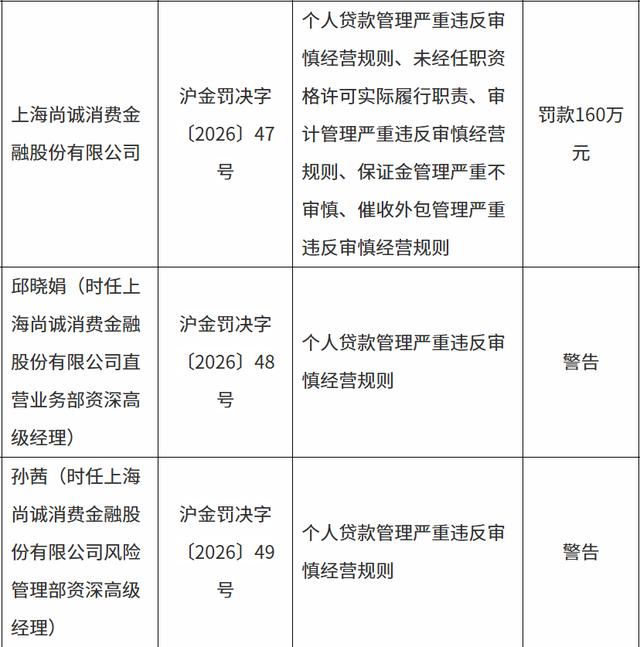

3月23日,上海金融监管局披露的罚单显示,上海尚诚消费金融股份有限公司(简称“尚诚消金”)因个人贷款管理严重违反审慎经营规则、未经任职资格许可实际履行职责、审计管理严重违反审慎经营规则、保证金管理严重不审慎、催收外包管理严重违反审慎经营规则等五项违规行为,被罚款160万元。

此外,因个人贷款管理严重违反审慎经营规则,尚诚消金直营业务部资深高级经理邱晓娟、风险管理部资深高级经理孙茜被同时予以警告。

这是尚诚消金在不到四年时间里第二次被罚。2022年6月,尚诚消金曾因线上个人贷款偿债能力审查严重违规、未按规定有效识别客户身份,被原上海银保监局处以100万元罚款。

这也是2026年以来,持牌消费金融机构收到的金额最大的罚单。截至目前,年内共有中信消金、苏银凯基消金、中原消金、尚诚消金四家消金机构被罚,除尚诚消金以外,其余3家违规原因集中于信用信息采集、提供、查询、管理、报送等领域,合计被罚金额389万元,其中尚诚消金罚款占比超41%。

对照2024年7月开始实施的《个人贷款管理办法》,尚诚消金“严重违反审慎经营规则”的行为或涉及贷前调查严重不尽职、还款能力评估流于形式、核心风控外包违规;贷中审批与合同管理违规、息费不透明;贷后资金监控、逾期处置与催收外包管理严重缺位等问题。

关于“未经任职资格许可实际履行职责”的相关规定显示,银行业金融机构的董事、高管及关键岗位人员必须先获监管核准方可履职,禁止“先上岗、后审批”或“挂名履职、实际控制”,违反规定的任职行为将被认定为无效,并面临相应处罚。

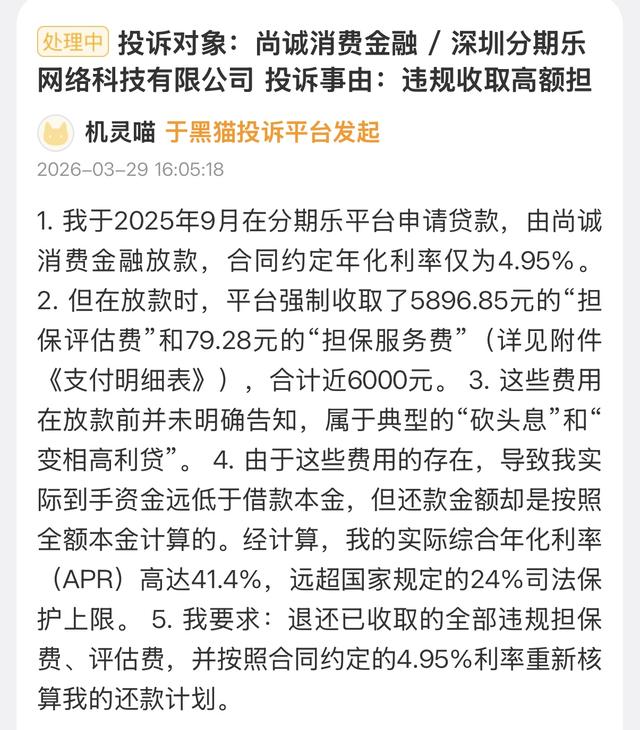

监管视角之外,来自市场端的用户反馈同样发出强烈警报。截至3月30日,尚诚消金在黑猫投诉平台已累积1215条投诉信息,其中九成以上尚未得到回复。“息费超标”、“暴力催收”是用户投诉的重灾区。

有用户投诉称,尚诚消金通过分期乐平台向其放款时,收取合计近6000元的担保费用,致使其实际综合年化利率高达41.4%,远超“合同规定”的4.95%利率。

3月18日的一条投诉信息显示,尚诚消金催收人员近期频繁拨打用户本人及无关第三方电话进行骚扰,态度恶劣、恐吓威胁,严重影响其正常生活、工作与声誉。

02

99%的贷款源自外部引流

公开信息显示,尚诚消金于2016年11月获批筹建,其发起阵容堪称豪华:除了上海银行,还包括互联网巨头携程集团、国内外顶级投资机构博裕资本与红杉资本。

成立后,尚诚消金先后上线“诚e借”、“诚e花”两款自营产品。其中,“诚e借”属于无抵押信用消费贷款产品,最高额度20万、年利率7.2%-24%、最长期限36期;“诚e花”是针对优质客户提供的线上受托支付类消费分期产品,最高额度10万元、年利率8%-24%,最长期限24期。

此外,尚诚消金还与微众银行等持牌机构开展联合贷款,出资比例以7:3为主。

2022年12月,尚诚消金注册资本从10亿元增至16.24亿元,上海银行、携程旅游(携程集团旗下)两大股东全额同比例增资,持股比例分别增至42.74%、42.18%,二者合计持股超八成。

2023年,尚诚消金实现业绩大爆发,贷款余额首次突破200亿元,总资产213.9亿元,同比增长59.9%。当年营收17.2亿元,同比增长41%,净利润2.3亿元,同比飙升81.75%,在持牌消金机构中排名第13名,处于行业中游水平。

身为第二大股东的携程对尚诚消金的业绩增长贡献不容忽视,双方在营销获客、融资担保、贷后催收等领域开展深度合作。

据公开信息,尚诚消金2024年与携程的关联交易规模共计1.96亿元,包括向股东携程旅游关联公司北京互金新融科技有限公司支付客户资源导流费用1.93亿元,向西安趣携金融服务有限公司支付催收服务费用0.02亿元。

2025年1月,尚诚消金与携程系旗下互金新融科技签署关联客户推介业务合作,显示为携程信用贷合作服务费交易金额上限3亿元,携程信用购合作服务费金额上限0.6亿元。

2025年12月29日,尚诚消金与上海携程数科信息技术有限公司和天津携程融资担保有限公司签署了总交易金额高达4.4亿元的业务合作协议,其中客户推介合作交易金额3亿元,担保代偿服务交易金额0.8亿元。

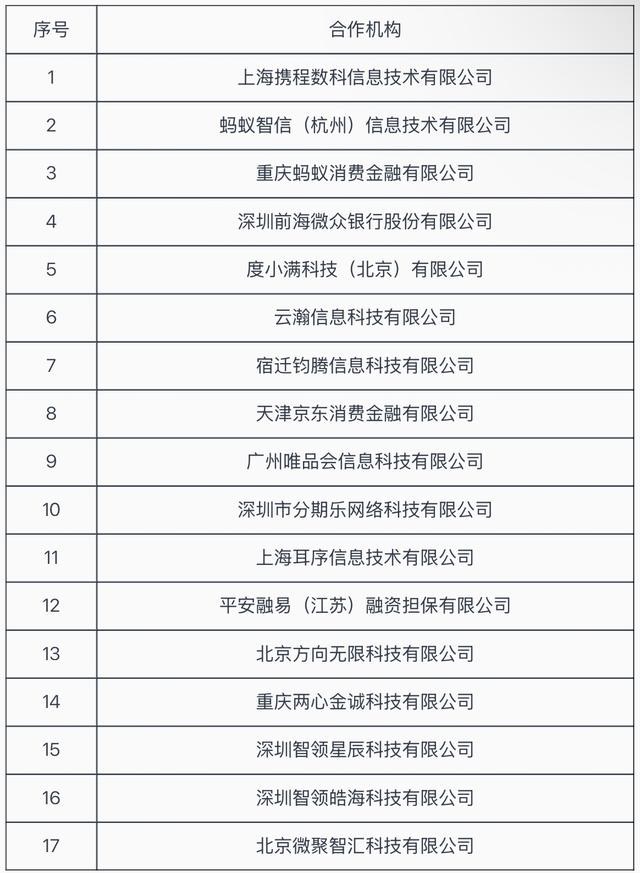

尚诚消金的业务规模增长高度依赖携程等线上渠道。今年3月,尚诚消金官方披露了17家营销获客、共同出资发放贷款合作机构,携程系、蚂蚁系、微众银行、度小满、京东、唯品会等多家头部互联网平台位列其中。

数据显示,截至2022-2024年末,尚诚消金通过携程场景分别发放贷款148.42亿元、292.59亿元、268.35亿元,实现贷款余额37.97亿元、58.55亿元、47.99亿元,携程旅游客户渠道贷款余额占贷款总额比重分别为29.11%、29.10%、20.60%。

携程之外,2024年尚诚消金从其他互联网渠道获取的互联网业务发放贷款585.54亿元,截至2024年底,该业务贷款余额183.26亿元,占比达78.65%,较上年末增长31.88%。而同期,尚诚消金线下业务贷款余额仅1.77亿元,占比0.76%。

03

信用减值吞噬六成利润

规模持续扩张的同时,尚诚消费金融近年来的经营呈现出“增收乏力”、“风险抬升”的迹象。

2024年,尚诚消金首次出现营收负增长,虽然总资产和贷款余额分别为236.4亿元、233亿元,均呈现两位数增长,但营业收入却同比下滑2.62%至16.73亿元,陷入“只增规模不增收”的困境,同期净利润2.41亿元,同比仅增长5.24%,且净利润增长并非得益于主营业务的提升,而是拨备计提的调整与费用控制。

高额信用减值损失成为吞噬利润的核心因素。2022-2024年,尚诚消金累计计提信用减值损失 29.11亿元。其中,2024年计提信用减值10.27亿元,较2023年的11.12亿元略有回落,但仍处于高位,占总营收的61.3%,持续挤压盈利空间。联合资信在评级报告中明确指出,其信用减值计提力度持续偏高,已对当期利润形成“明显侵蚀”。

资产质量方面,尚诚消金不良贷款压力持续累积。2022-2024 年,公司不良贷款余额从3.41 亿元攀升至4.43亿元,三年累计净增超1亿元。3月24日,尚诚消金在银登中心挂牌了2026年第1期个人不良贷款(个人消费贷款)转让项目。2025年末,尚诚消金挂牌出售了8.10亿元的不良资产,加权平均逾期852天。

尽管在2024年末,尚诚消金的不良贷款率微降至1.90%,但关注类、可疑类、损失类贷款合计达9.17亿元,成为资产质量恶化的重要预警信号。同时,拨备覆盖率同比下滑23.38个百分点至309.25%,风险抵补能力有所弱化。

从业务结构看,互联网贷款业务快速扩张加剧了风险敞口。互联网贷款业务长期依托蚂蚁、京东等头部平台获客,虽推动规模增长,但客群下沉与风控压力同步上升,成为不良贷款攀升的重要诱因。

随着监管持续要求压降消费信贷利率,尚诚消金对利率波动的敏感性显著增加,抗风险能力面临考验。过度依赖外部渠道极易导致风控弱化,加剧资产质量波动。在行业净息差普遍收窄的背景下,尚诚消金亟需在规模扩张与风险管控间寻求平衡,否则其盈利韧性与资产质量将面临更大挑战。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论