迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期电池板块异动频频,电池ETF招商(561910)近一周吸金超1.6亿。昨日大涨超3%,今天板块回调。成份股涨跌不一,新宇邦、银轮股份涨超4%,亿纬锂能、阳光电源下跌。

回顾今年行情,电池板块走势并不顺畅,三月底到四月间略有上涨外,其余时间处于震荡阶段。近期中证电池主题指数走出此前八连阴,实现三连涨,今日再度出现调整。

一个值得重视的技术信号正在浮现:中证电池主题指数乖离率最新值为1.59,刚刚站上零轴。乖离率从负转正,意味着短期价格开始脱离均线下行通道,向上修复的趋势初步确立,值博率有望较高。板块后续走势如何看?电池产业是否已到布局窗口?

招商基金电池ETF基金经理许荣漫指出,当前板块需求端延续高增态势,随着产业链价格传导,Q2盈利确定性相对较强,伴随市场逐步反映中报业绩,板块关注度有望进一步抬升。

板块盈利V型反弹,龙头业绩预喜

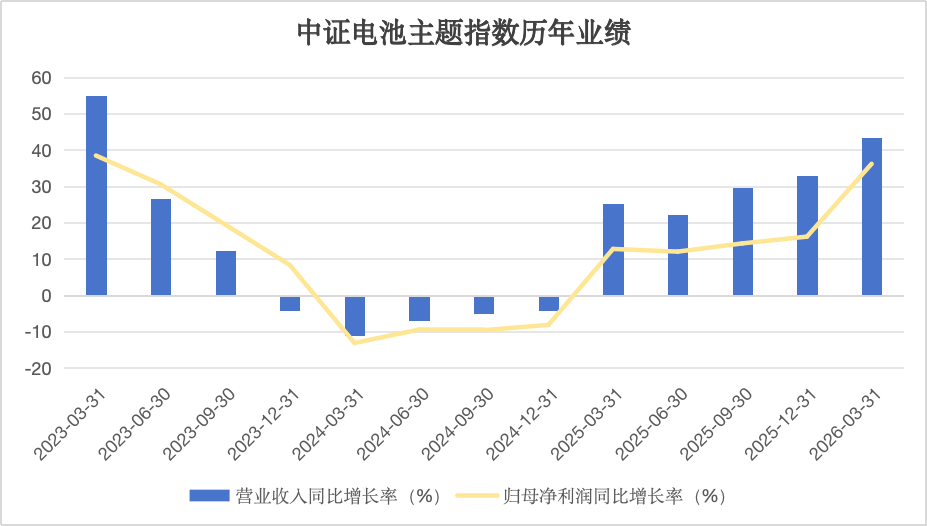

中证电池主题指数2026年一季度营收同比增长43.45%,归母净利润跃升36.15%,行业从2024年的利润断崖式下滑中走出了清晰的V型反转。

个股层面,亿纬锂能半年度业绩预告归母净利润31.30亿至33.71亿元,同比增幅95%至110%,扣非净利润同比增幅更达110%至125%。这不是单个公司的孤例,而是板块性改善——碳酸锂价格从高位回落释放了中游盈利弹性,头部企业产能利用率提升,二三线产能出清加速,竞争格局趋缓。华泰证券判断,碳酸锂回落释放中游利润,电池环节盈利修复窗口已开。当前板块估值仍处于历史低位,中原证券指出估值低于2013年以来中位数水平。业绩在加速上行,估值还趴在底部,这种组合在历史上并不多见。

个股层面,亿纬锂能半年度业绩预告归母净利润31.30亿至33.71亿元,同比增幅95%至110%,扣非净利润同比增幅更达110%至125%。这不是单个公司的孤例,而是板块性改善——碳酸锂价格从高位回落释放了中游盈利弹性,头部企业产能利用率提升,二三线产能出清加速,竞争格局趋缓。华泰证券判断,碳酸锂回落释放中游利润,电池环节盈利修复窗口已开。当前板块估值仍处于历史低位,中原证券指出估值低于2013年以来中位数水平。业绩在加速上行,估值还趴在底部,这种组合在历史上并不多见。

排产亮眼,Q2全球电池产量或将持续4个月新高

排产是验证景气最前置的指标。大东时代智库调研显示,2026年6月中国锂电池排产总量约268GWh,环比增长7.6%,有望连续第四个月刷新历史峰值。其中储能电芯排产占比已达41.4%。更值得关注的趋势是,7月排产环比增长有望超过10%,三季度整体排产预计维持10%左右的环比增长中枢。排产持续抬升且增速加快,说明下游需求不是脉冲式的短期爆发,而是有持续性的景气上行。

电车渗透率再创新高,带电量续增对冲销量波动

动力电池方面,5月新能源车零售渗透率达到62.9%创历史新高,单车带电量同比提升约27%,插混与增程式车型带电量提升接近30%。量增叠加质增,即使零售销量出现波动,装车量仍有近三成的增长保障。储能方面增速更加突出,1至5月储能电池销量同比增长87.7%,是动力电池增速的2.5倍,储能正在从配角变成增长主力。

AIDC配储+固态电池量产,打开向上空间

未来空间的想象更为关键。AIDC(人工智能数据中心)正在为储能电池打开一条全新的高溢价赛道。数据中心断电成本以分钟计,传统铅酸备电在响应速度和循环寿命上全面落后,锂电切换势在必行。储能系统在AIDC备电领域的售价超过3元每瓦时,是常规储能的4到6倍——同样产能,卖出数倍价格。6月SNEC光伏储能展上,算电协同首次被写入国家战略,成为展会最具爆发力的细分赛道。松下宣布投入3500亿日元扩充电池产能抢抓AIDC机遇,亿纬锂能已推出覆盖AIDC全场景的备电方案并向客户送样,冠隆电力为亚洲某英伟达数据中心提供的储能系统已进入发货阶段。谷歌、亚马逊等海外大厂2026年资本开支合计超千亿美元,AIDC备电需求将持续释放。

固态电池同样在加速从实验室走向产业化。6月11日,全球第四大汽车集团Stellantis与Factorial Energy联合宣布,已将固态电池集成至道奇Charger Daytona开发车型,正式启动道路测试——这是固态电池首次在乘用车上完成集成与路测。国内方面,比亚迪硫化物全固态电池已通过车规级验证,单体能量密度达400Wh/kg,重庆20GWh量产线计划三季度动工;国轩高科"金石"全固态电池同样突破400Wh/kg门槛;工信部投入超60亿元支持全固态电池研发,电池安全新国标将"不起火、不爆炸"设为强制要求,7月1日起实施。固态电池的产业化进程虽仍有5到10年的长周期,但车规验证和量产规划已在实质推进,远期成长天花板正在被打开。

对于普通投资来说,电池产业链包含环节众多,可以考虑借道ETF关注赛道机会。电池ETF招商(561910)跟踪的中证电池主题指数储能含量近六成,钠离子电池含量超38%,包含阳光电源、宁德时代、国轩高科、先导智能、天赐材料等行业龙头。覆盖动力、储能、消费电子等电池产业链上下游。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论