迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

继智元机器人、宇树科技以后,A股人形机器人又迎来一家实力强劲的玩家!

25日早盘,锋龙股份复牌涨停,开盘封单超460万手,以21.65元/股计算,封单额近百亿元。

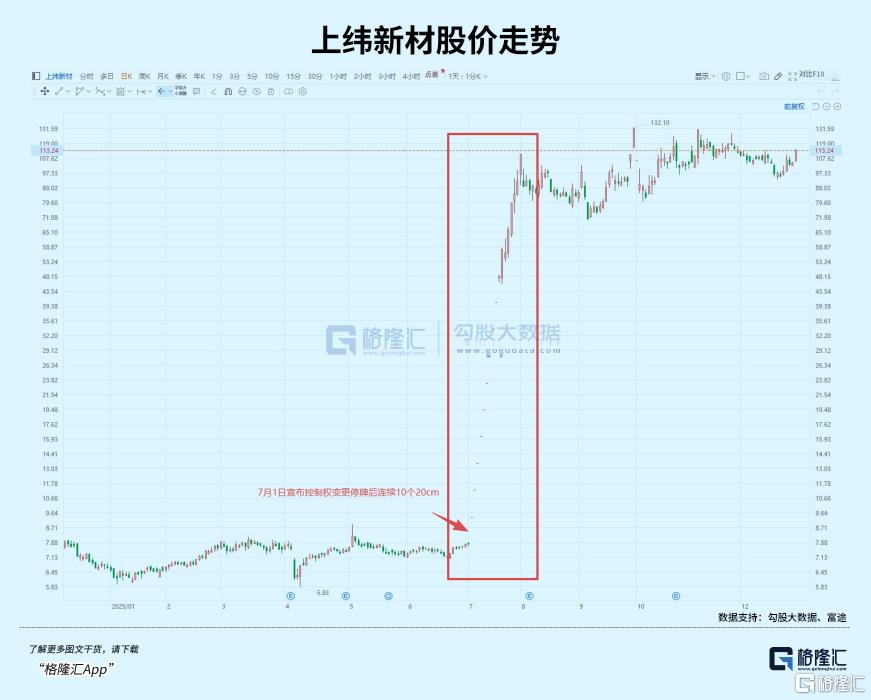

不少投资者脑海里浮现的股价走势,或许是曾经的上纬新材,还有最近的胜通能源了。

01

下一个上纬新材?

A股午后走高,截至收盘,上证指数涨0.47%,创业板指涨0.3%。

板块题材方面,板块题材上,人形机器人、造纸、商业航天板块活跃,贵金属、能源金属调整。

消息面上,优必选发布公告,宣布拟通过协议转让与要约收购相结合的方式,取得A股上市公司浙江锋龙电气股份有限公司的控股权。

交易合计总金额约为16.65亿元人民币。公告预计,全部收购程序完成后,优必选将持有锋龙电气不少于93,957,518股A股股份,持股比例不低于43%。

锋龙股份的产品应用于割草机、链锯等园艺机械,亦应用于各工程、工业及半导体机械液压与气动控制系统,以及轻量化车辆与新能源车零部件。其业务布局与优必选的产业链延伸需求形成互补

有报道称,优必选或将借此次收购返回A股。但公司明确表示,未来12个月内暂无改变锋龙股份主营业务或进行重大调整的计划。

不过值得注意的是,优必选的收购路径,与数月前另一家机器人明星企业智元机器人的操作如出一辙,那笔收购捧出了今年迄今涨幅最大的公司——上纬新材。

而此前智元机器人在B轮融资后估值150亿元,而目前上纬新材的市值却超过了450亿。

有分析指出,在当前机器人企业密集冲刺的背景下,智元机器人通过控股上市公司,以最快的方式切入资本市场,是规避当前重组限制的务实选择,不仅为未来的重组上市奠定基础,更为独立IPO预留了空间。

目前有超过30家机器人产业链企业排队等待聆讯中。仅过去几个月,就有仙工智能等十余家机器人公司向港交所递交招股书,包括宇树科技等头部玩家也在加速推进IPO。

此前胜通能源公告称,公司控股股东拟变更为七腾机器人。七腾机器人专注于特种机器人领域,在应急安全领域处于头部地位,近年来还布局人形机器人领域,与宇树科技、优必选、云深处等并称为机器人行业“10小狼”。

照如今尚有温度的题材情绪,已经“十连板”的胜通能源,似乎已经给锋龙股份打了个样。

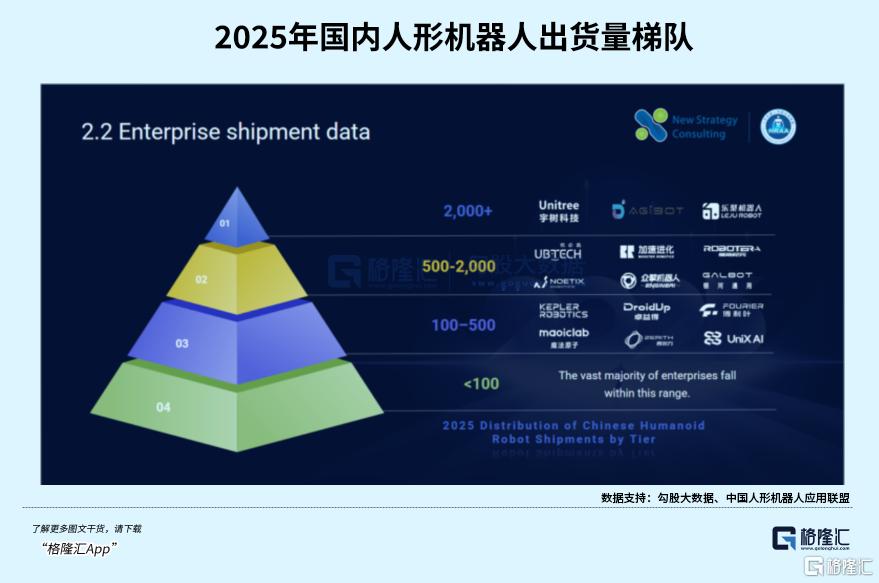

作为“人形机器人上市第一股”,优必选在众多人形机器人公司里商业化进度保持领先。2025年迄今,优必选订单总额已经接近14亿元。

产能方面,优必选披露的数据显示,Walker S2当前月产能已超300台,预期全年交付量超500台,2026年工业人形机器人产能将进一步提升至1万台规模。

产业端的加速落地为资本运作提供了底气,恰值年末,市场对明年人形机器人量产预期较强,赛道玩家个个都在厉兵秣马,优必选此举更是将赛道关注度推向了高潮。

02

赛道“资本证券化元年”

如果说2023年和2024年是全球人形机器人行业的“技术爆发期”与“产品发布期”,那么2025年则毫无疑问地成为了该行业的“资本证券化元年”。

头部机器人企业不约而同地竞逐A股上市平台,背后是行业发展到当前阶段的必然资本选择。

随着技术的初步成熟和商业化闭环的隐约浮现,一级市场的融资体量已难以满足其数十亿级的资本开支(CAPEX)需求。同时,中国资本市场对“硬科技”和“新质生产力”的政策倾斜,为这些尚处于亏损或微利状态的科技企业打开了上市的绿色通道。

于是,人形机器人同时出现了三种截然不同的融资路径:独立IPO(宇树科技、云深处、乐聚机器人)、收购重组(智元机器人)、一级市场融资(银河通用、逐际动力、傅利叶智能)。

目前,国内人形机器人行业单轮融资纪录来自银河通用机器人的超3亿美元融资,投后公司估值已达30亿美元(约合人民币211亿元),超过了此前的智元和宇树,然而营收规模却步入后者。

这反映了市场对于人形机器人的终极壁垒的认知差异,是硬件(本体)还是大脑(泛化模型)的叙事更重要。

银河通用的核心技术突破在于具身大模型。今年6月,银河通用发布了TrackVLA大模型。与传统的“视觉感知→目标识别→路径规划”分开处理模式不同,TrackVLA将这些能力通过一个统一模型整合。

这一模型不依赖特定硬件形态,具有极强的跨本体应用能力,可以部署在四足机器人、轮式机器人、双足机器人甚至飞行机器人上。

其次,未来的商业化场景应用潜力也很重要。人形机器人的市场规模是由无数个潜在的商业化场景撑起来的,广泛的聚焦点虽然放在了陈列与表演上,但都是为了展示运动控制能力的进步。

人形机器人源源不断地“进厂打工”,是判断当下赛道玩家未来订单潜力的标准。在工业制造、智慧城市服务、零售仓储等,银河通用都积攒了商业落地的案例。

因此,关键技术突破和商业场景的验证往往是赛道玩家展露头角的第一步,搞定供应链和生产线则是迈向大规模商业化的下一步。

此前我们亦提到过,具身智能大脑泛化能力的提升是目前量产最关键的挑战。

2025年主流厂商开始采用视觉-语言-动作(VLA)模型。机器人不再需要工程师逐行编写“抓取苹果”的代码,而是通过观看视频或模拟训练(Sim2Real)自主学习。

如果有足够的机器人“进厂打工”,正如在道路上学习驾驶的特斯拉汽车一样,模型训练的效率应该和机器人的数量成正相关。

只有真正具备一定机器人数量规模的整机公司才能积累足够的数据和用户场景,从而使算法进入正反馈循环。也就是说,为了更快地推动机器人大脑进化,整机厂应有足够的动力加快推进量产。

优必选收购锋龙、智元收购上纬,也表明头部企业正在试图通过资本平台成为产业链的“链长”,强化供应链条整合,为未来量产做足准备。未来随着赛道玩家不断整合上市,产业链的整合能力可能会成为玩家的差异化特征,届时供应链玩家甚至也会享受到估值溢价。

2025年,中国人形机器人行业完成了从“技术极客”到“资本玩家”的身份转换。

无论是宇树的独立闯关,还是智元、优必选的收购,亦或是银河通用的巨额融资,殊途同归的目标只有一个——在即将到来的具身智能时代,抢占那张通往万亿市场的“头等舱船票”。

03

尾声

回到A股板块,在对跨年行情的想象里,催化频频的人形机器人题材有着不错的低位回补机会。

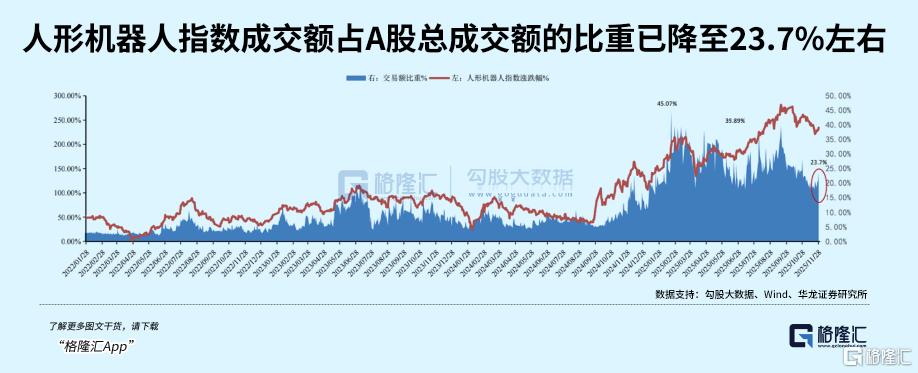

在步入12月以前,人形机器人成交额占A股总成交额的比重已降至23.7%(截至11.30)左右,接近2025年初行情尚未启动的水平。

这是因为,部分高位标的前期的巨大涨幅透支了预期,有调整需求,且市场对特斯拉Gen3等产品量产时间点及初期规模存在疑虑。经过连续两个月的调整,市场关注度已降至阶段性低点,抛压充分释放。

迈入2026年,标志性事件频发,海内外量产临界点已至。特斯拉等头部整机厂提出了明确的量产交付计划。

市场预期与产业的距离逐渐拉近,可以围绕“确定性”(进入主流供应链)和“新技术”(未来技术路径)两个方向布局。从“题材炒作”转向对“订单—业绩弹性”的追求,因此板块也预计会更加分化。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论