泡财经APP

泡财经APP

关于我们

关于我们

三年了,悬在SK海力士和三星头上的“达摩克利斯之剑”终于落下了。

芯片三巨头在华工厂的“豁免权”计划取消,国产半导体设备与材料应声大涨。设备和材料含量超过75%的半导体设备ETF(561980)今天正在冲击五连阳,技术面来看很大可能要迎来趋势反转。

而且从这周的市场表现来看,“牛”味初现,半导体作为硬科技里的扛把子又怎么会缺席呢?大家觉得这次反转空间有多大?

一、【豁免权的演变与取消】

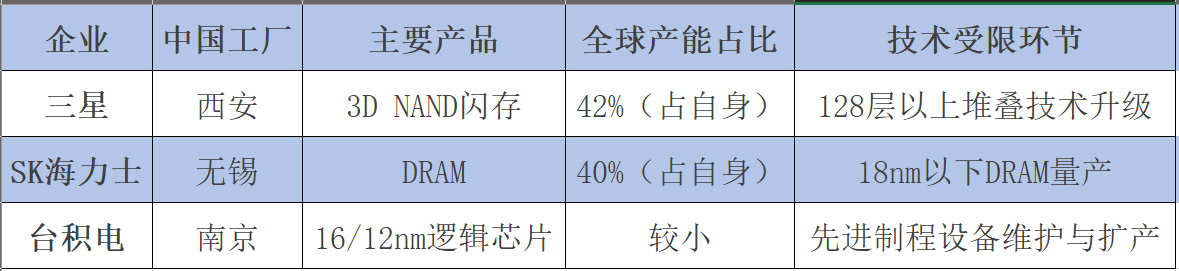

最早是2022年10月的时候,美国开始限制128层以上NAND、18nm以下DRAM和先进逻辑芯片设备对我们的出口。三星、SK海力士、台积电当时获得1年豁免,允许其中国工厂继续使用美系设备。

然后2023年10月的时候,这个“一年期”的豁免升级为“无限期豁免”,三巨头无需单独申请许可即可进口设备。

结果上周五,也就是6月20日,三家企业突然得到通知,计划取消豁免权,即他们以后中国工厂中的每台美系设备均需逐案申请许可证,审批周期可达3-6个月。

取消原因?

其实对面这次取消“豁免权”的动机很容易分析,无非就是稀土出口(中国占全球深加工产能90%)、关税遗留问题仍需谈判,美方想借此施压,就限制我们获取先进制程设备,延缓自主可控技术突破。

不过从结果来看,好像他们的“盟友”利益受损更严重一些。毕竟韩国芯片出口市场的60%都依赖中国,这次简直亏大发了。

二、【对全球半导体产业链有何影响?】

首当其冲的就是芯片三巨头在华工厂会受到冲击。

根据芯智讯的数据,SK海力士无锡厂核心部件库存不足两个月,而美许可证审批需90天,也就意味着其供应链有短期断供的风险。

而三星西安厂占据全球40%消费级NAND闪存出货份额,如果其设备进口受阻推高维护成本,那么三星西安厂可能会因此停产,全球NAND闪存价格短期都会暴涨,这对存储芯片全球范围内的供应都是冲击。

三、【国产半导体设备和材料直接受益】

这对我们肯定也会有影响,但问题是我们已经耕耘自主可控很多年了,早已习惯上强度。而且中国和其他市场有一个很大的区别,那就是基础产业盘子非常大,不可能靠断供就被完全打压。

像中微公司的蚀刻机和北方华创的刻蚀/沉积设备,目前已经进入长江存储、中芯国际的供应链。

而且根据机构的数据,中芯国际现在的N+2工艺良率很高,可以稳定做出等效7纳米的芯片;长江存储的232层闪存也正在小米的供应链里跑测试;上海微电子的28纳米光刻机也能让设备断供的工厂有个等国产替代突破的缓冲阶段。

所以这次“豁免权”取消直接利好我们半导体产业链的全环节自主化,尤其是上游卖铲子的设备和材料。

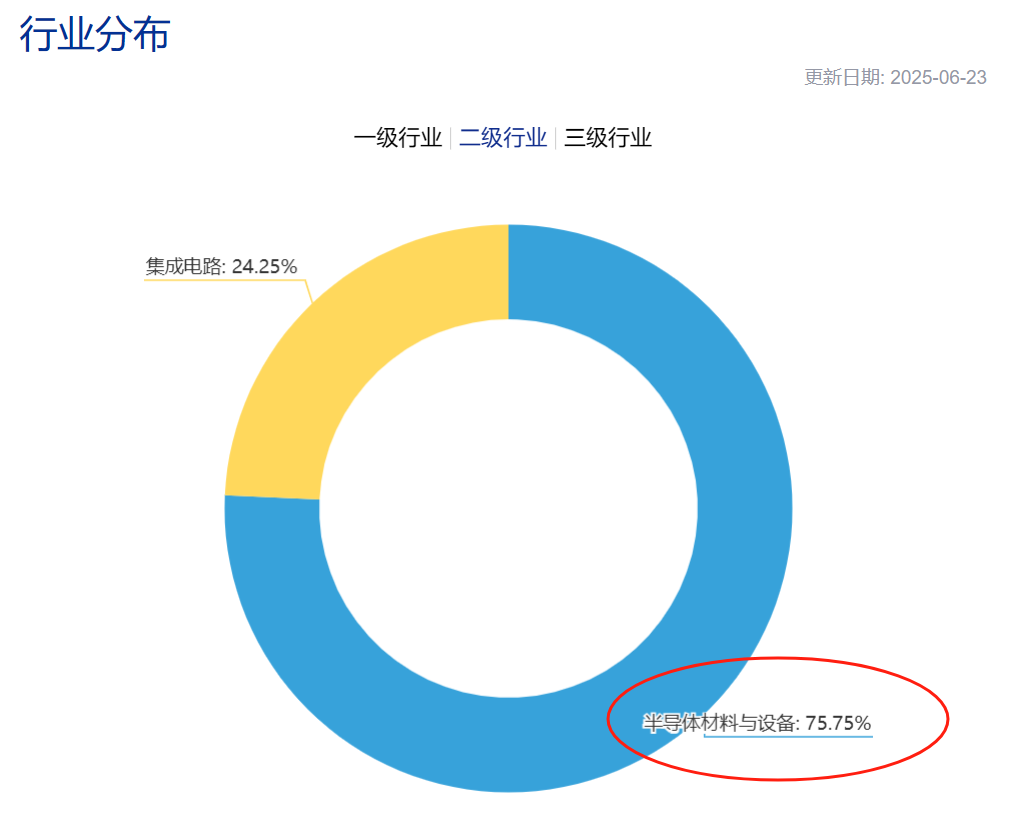

目前场内“半导体设备与材料”含量比较高的指数有中证半导,两个行业占比约76%。

半导体设备ETF(561980)跟踪指数,前五大重仓股覆盖设备龙头:中微公司(刻蚀)、北方华创(全能设备)、拓荆科技(薄膜沉积)和材料企业:安集科技(抛光液)、沪硅产业(硅片)。

因为直接受益于国产替代,半导体设备ETF(561980)近几个交易日直接录得四连阳。建议大家采取采取“短期逢低吸筹+长期定投”的策略,持有至2026年国产化率有明显突破的阶段,结果应该会很惊喜。

作者:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论