迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者:MD

出品:明亮公司

日前,瑞幸咖啡(LKNCY.US,下称“瑞幸”)公布了2025年第四季度和全年未经审计的财务数据。数据显示,瑞幸全年总净收入达492.88亿元人民币,同比增长43.0%;全球门店总数突破3.1万家,净增8708家;平均月交易客户数9420万,同比增长31.1%。Q4单季总净收入127.77亿元,同比增长32.9%。

同店数据(SSSG)方面,瑞幸Q4同店销售增速放缓至1.2%,但全年自营同店销售增长稳健回升至7.5%。

门店数据方面,瑞幸全年净增门店8708家,其中中国市场(含中国香港)净增8599家,国际市场净增109家。截至2025年12月31日,全球门店总数31048家(自营20234家、联营10814家),同比增长39.0%。中国门店30888家,自营门店数量正式突破2万家。国际市场方面,新加坡自营81家、马来西亚加盟70家、美国自营9家。

不过,截至昨日美股收盘,瑞幸咖啡的股价略有下调,TTM市盈率来到20.42,对应市值约102.2亿美元。从市值角度来看,仍是中国前五大餐饮企业,市值略低于蜜雪冰城、百胜中国和海底捞。

大模型、算法和智能体,瑞幸加码「科技基础设施」

瑞幸CEO郭谨一在财报电话会议上表示:“现制咖啡的商业本质是一种基于门店、点位便利交付的一个消费品类。门店网络的覆盖广度,门店位置是否能最大程度地贴近客户,直接决定了需求的转化效率。”

瑞幸自创立以来便定位“科技驱动的新零售模式”。从这一角度来看,瑞幸咖啡的“科技”基本是在解决两个问题——一是门店选址点位的效率(从消费意愿到下单),二是门店的转化效率(从下单到交付)。

而基于这一点,相比于产品和营收数据,瑞幸过去一段时间在B端(选址)和C端(推荐、AI智能体等)的科技持续建设更值得关注。

在Q4财报的电话会议中,管理层表示:“随着AI时代的到来,我们会持续加大科技投入,主动拥抱新技术,积极探索,推进智能化升级。”

在电话会中,瑞幸关于“拥抱新技术”的落地方向,体现为三个方面:在客户方面,瑞幸通过AI算法加速驱动增长机会。在产品方面,从用户洞察到产品研发,再到供应链管理,瑞幸“打造更精准、高效、成本更优的产品和供应链体系。”在门店方面,从选址规划,营建到IoT物联网重构门店的工作模式,持续提升智慧门店的运营效率。

“我们相信,这一系列前瞻性的布局,将为我们长期的运营绩效和竞争力提升提供坚实的支撑。”管理层表示。

最新的变化是去年瑞幸在AI智能体上的尝试。

去年5月底,瑞幸的点单智能体(后称Lucky AI)上线,相关新闻稿显示,“该智能体由瑞幸咖啡与火山引擎联合打造,通过接入豆包大模型,能够实现语音下单、猜你喜欢、点单更省时等功能。该智能体集成于国内APP与小程序,支持个性化饮品推荐与语音下单。9月,支付宝的AI付也率先在Lucky AI上线,支持语音对话完成下单+支付的全链路,解决了用户AI下单的支付问题。今年2月中旬,Lucky AI也已经接入鸿蒙OS并融合华为的“小艺”助手和华为支付,支持用户打通了“对话-下单-支付”链路。

目前,瑞幸也正在招聘大模型算法工等岗位,“多模态”似乎是该岗位的核心技术需求。根据相关岗位描述,其具体工作内容包括“负责多模态大模型的研究开发以及应用落地”、“负责多模态相关算法的研究和开发,包括但不限于文本、图像、视频等多模态数据的处理和生成”等。目前在Lucky AI的入口界面,语音输入为默认首选项,也反映出这一入口鼓励用户语音交互。

也有小红书用户在求职过程中提及,算法岗位可能也会涉及到解决瑞幸对于用户“个性化推荐”的需求。目前来看,无论是通过智能体下单还是个性化推荐,最终的逻辑都是让用户下单的“摩擦”更低。

从更长期的视角来看,结合「明亮公司」此前对千问APP的分析,作为数据容器,单独的交互入口意味着用户可能提供更多信息来对其模型和算法进行训练,从而使得瑞幸更加了解用户,也能够反哺其在电话会议中提及的“产品研发”和“门店运营”等方面的效率。

研发数字变化小,瑞幸估值不靠「科技叙事」

不过,「明亮公司」发现,即便在科技有持续投入的预期,但这一投入在财务上并未有太明显变化,基本和营收同步增长。研发费用所在G&A(行政和管理)费用上,瑞幸Q4占比为6.6%,低于Q3的5.2%,但Q4的G&A费用同比增速上却高于其他三个季度,也反映出一定的投入加速的趋势。总体而言,对于咖啡茶饮企业来说,这一比例并无明显差异,甚至低于星巴克2025财年7.04%的G&A费用比例。

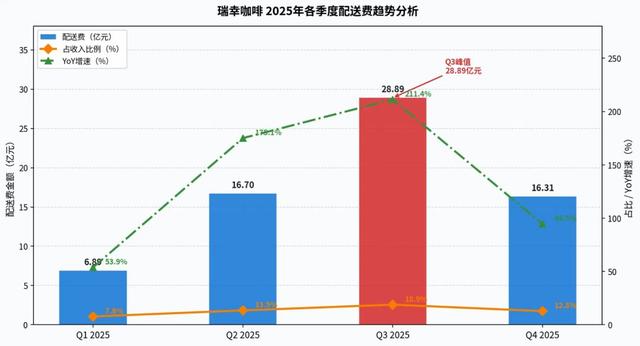

在费用端中变化最大的则是配送费的占比,这无疑与国内“外卖大战”所带来的单量增长有关。这一数字在2025年第三季度达到峰值,瑞幸配送费占收入的比例达到18.9%,为28.89亿元,较去年同期增长了211%。但这一数字在Q4出现明显下滑,占比进一步降低至12.8%,增速也下降至了94.5%。

实际上,在此前的电话会议上,瑞幸管理层也提及了“外卖大战”带来的影响,称“外卖占比显著提升”对利润率造成的影响是负面的,三季度营业利润率下滑正是由于配送费用率环比明显提升。管理层还强调,外卖是“阶段性补充”,长期仍以自提为主,三季度的高占比是补贴驱动的短期现象。

考虑到“外卖大战“中主要的参与者美团、阿里和京东等互联网巨头,“战事”带来另一个影响则是对瑞幸自身获取用户数据以及算法训练层面的削弱。

不过,相比于餐饮公司,正如「明亮公司」此前所提及的,科技公司的估值目前呈现出高度叙事化的特征,在匹配市盈率的营收出现前,投资者更倾向于为AI等技术的未来“宏大叙事”而买单,也会各种叙事的改变(信息和情绪层面的变化)而给相关标的价格带来更高波动。

相比之下,至少瑞幸在营收层面是稳定的。而未来的想象空间在于从粉单市场转板、超越咖啡的第二增长曲线以及海外市场的扩张。科技的加持,可能更多在短期将体现在成本端,而非增长。从这个逻辑来看,瑞幸的估值逻辑仍非“科技驱动”。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论