迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

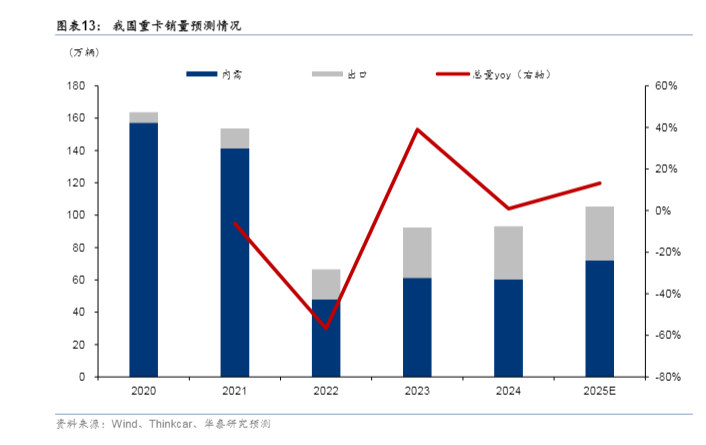

重卡行业正经历史无前例的周期震荡——从2020年的162万辆巅峰骤降至2022年的67万辆谷底,两年间六成市场蒸发。尽管2025年销量强势反弹至115万辆,2026年预测却再现分歧:一汽解放预判125万辆高位持平,东风商用车则保守看至110万辆。存量竞争、运力过剩、地缘风险交织,行业再难重返总量狂飙时代。

作为重卡产业链的"心脏"制造商,潍柴动力天然与行业周期深度绑定——发动机占重卡整车成本25%-30%,其业绩波动与销量曲线高度同频。当市场进入结构性调整期,这家动力总成龙头的转型成色或迎大考。

基础业务负重前行

目前重卡发动机销量仍是决定了潍柴动力的业绩重要变量。2025年中重卡销量反弹至115万辆,公司前三季度营收同比增长9.7%至1619亿元,但毛利率仍徘徊在21.5%,较2020年高峰期下滑近8个百分点——市场回来了,利润却未必。

潍柴的重卡发动机基本盘建立在深度绑定的客户结构上。陕汽、重汽、一汽解放三大主机厂贡献了超过大部分的装机量,这种紧密关系既是护城河也是枷锁。好处在于订单稳定,研发协同效率高;风险在于主机厂自主动力总成的冲击从未消退。一汽解放无锡工厂、重汽曼技术发动机都在分流市场份额,潍柴在15L以上大排量市占率有所下降。更关键的是,发动机作为核心零部件,议价能力受制于整车厂的利润挤压。当运费低迷、主机厂为抢市场份额大打价格战时,潍柴的毛利率首当其冲。

截至2025年9月30日,潍柴动力总资产达3,643.25亿元,归属于母公司股东的净资产为940.51亿元,净资产收益率(ROE)为9.44%,资产回报率(ROA)为3.58%,整体资本效率保持稳定。2025年前三季度,公司实现经营活动现金流量净额150.15亿元,同比增长11.09%,主因销售回款改善及信用减值损失转回5.76亿元,显示主业回款能力持续增强。

然而,公司有息负债合计达2,326.86亿元(流动负债1,579.02亿元 + 非流动负债747.84亿元),净负债水平较高,反映新能源与高端发动机产能扩张带来较大资本开支压力。尽管账面货币资金充裕,但高杠杆结构在行业周期下行或利率上行环境下,可能对利润形成侵蚀风险。

新能源转型是基本盘面临的最大变量。2025年新能源重卡渗透率持续突破,但潍柴的电动化收入占比较低。燃料电池业务烧掉数十亿发投入,目前年收入还未单独披露。2025年前三季度实现收入19.7亿元,同比增长超80%,公司明确目标2025年全年新能源动力系统收入达40亿元,实现同比翻番以上增长。可基数太小,远不足以抵消传统柴油机业务的周期性疲态。

这种的财务结构,在行业上行期尚可维持,一旦2026年销量有所回调,利息费用将快速侵蚀利润。潍柴动力基本盘依旧稳固,但已是负重前行。

数据中心增量带来惊喜

当整个行业还在消化存量替换的逻辑时,潍柴动力的大缸径发动机已经切入AI算力基建的供应链,2025年上半年全球数据中心发电业务同比增长664%,这个数字即便放在科技股中也足够抢眼。

AI数据中心的供电困局给了传统制造业一次价值重估的机会。柴油发电机在数据中心备用电源中占据23%的基建成本,高功率机型技术壁垒高企,康明斯、MTU等外资长期垄断高端市场。但2025年全球数据中心发电机市场预计扩容至90亿美元,2030年达到120亿美元,海外AI数据中心建设规模数倍于国内,而国际巨头扩产保守,交货周期动辄半年以上。潍柴的突破口恰恰在于速度——墨西哥客户从签约到交付仅用两个月,这种效率在供应链紧张的当下成了硬通货。

订单层面,潍柴已进入兑现期。2024年成为三大通信运营商战略供应商,2025年又拿下中国移动2000kW柴发订单,中标份额达40%。前三季度M系列大缸径发动机销量超7700台,同比增长30%,其中数据中心用发动机卖出900台,增幅超过3倍。这些发动机单价数倍于普通重卡机型,拉动发动机业务毛利率回升至近六年高点。更关键的是,海外业务营收同比增长62%,远超国内重卡市场的复苏幅度,证明这条新增长曲线的独立性。

短期看柴油发电机,中期则要看固态氧化物燃料电池(SOFC)。这种技术发电效率达55%-65%,热电联产效率超90%,90天即可完成兆瓦级部署,而燃气轮机需要1-2年。潍柴持股20%的Ceres已签署制造许可协议,计划2026年确认收入。去年交付的陕西燃气25kW系统与国家电投100kW系统,是商业化前的技术验证。一旦SOFC在AIDC领域规模化应用,潍柴将完成从备用电源到主供电源的跃迁。

资本市场的反应已经先行。2025年11月初,潍柴A股股价在10个交易日内拉升近30%,市盈率仅10倍出头的传统零部件龙头,上一次如此波动还是去年9·24政策行情。这背后是对"周期股"标签的修正——当数据中心业务占比持续提升,估值体系理应向成长股靠拢。目前公司市值超1500亿元,PE-TTM处于过去20年45%分位,远低于行业均值32倍,系统性低估的偏见存在修复空间。

当然,柴油发电机在潍柴总营收中的占比尚不足5%,距离真正"摆脱周期"还有距离。但这条曲线足够陡峭:全球电力紧缺趋势下,大缸径发动机是短期业绩弹性所在,SOFC是中期技术卡位,新能源动力是长期转型方向。三者叠加,让这家被重卡周期束缚二十年的企业,意外获得了与AI基建挂钩的新叙事。市场或许不必等到SOFC大规模商用,只要数据中心订单持续兑现,估值逻辑就有望发生质变。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论