迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,在助贷新规影响下,银行要求披露合作平台名单,一些资方开始与高风险资产做切割。这使得此前被嫌弃“价格偏高”的信托资金,重新活跃起来。

实际上,信托其实一直是消费金融市场的低调参与者。公开信息显示,包括外贸信托、国投信托、华鑫信托、渤海信托等消费金融的市场玩家,大都有百亿余额。

不过当下,不少从业者认为,消费金融市场的整体运行逻辑已经发生改变。对于资方而言,更加注重平台的安全性、合规性与消保的重要性,而不是像以前一样,片面追求业务量的增长。在此背景下,消费金融与信托机构能否重回“蜜月期”?

01

信托资金“重出江湖”

今年以来,消费金融市场上,一度沉寂的信托资金,又重新活跃起来。

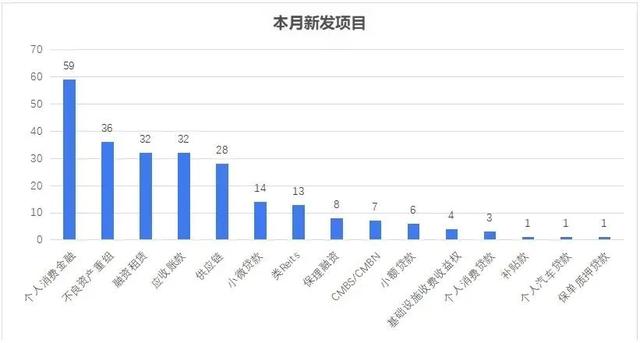

CNABS数据显示,截至2025年6月30日,6月中国ABS市场上新发行产品245只,其中底层资产为个人消费金融的59只,发行数量最高。此前5月的数据显示,信托投向消费金融领域的规模270.11亿元,环比增加42.47%。

此外,在近些年银行和消金公司普遍开展的信贷资产收益权转让业务中,信托机构业务也是主要的参与者。

公开信息显示,2022年某持牌消金共发行67期信贷资产收益权转让,每次的实际转让金额均为10亿元,也就是2022年该持牌消金通过与信托合作开展信贷资产收益权转让业务获得融资670亿元。

除了以上两种模式,消费金融与信托的一大常见合作模式是信托助贷模式。

比如,消金界发现,今年刚上线、还处于灰度测试中的淘宝随身贷,已经合作了云南信托、外贸信托、天津信托等信托机构。

实际上,信托其实一直是消费金融市场的低调参与者。今年以来,受助贷新规影响,曾经一度被嫌弃“价格高”的信托资金,又重新活跃起来。

02

信托入局消费金融,哪些资产规模超百亿?

消金界了解到,外贸信托、国投信托、华鑫信托、渤海信托作为布局消费金融的市场玩家,大都有几百亿余额。

比如,华鑫信托公开表示,自2022年开始就将普惠金融作为公司深化转型的重要战略方向,也成为重要的利润增长点。

财报显示,截至2024年末,华鑫信托普惠金融规模约为500亿元,业务累计授信个人客户4.2亿人,小微企业客户超420万家,融资利率下降了53.32%。

外贸信托表示,公司开展消金业务已经有十年左右,涉及的时间精力和体量都不算小。2024年的数据显示,在消费金融市场,外贸信托已累计为超过20亿人次提供超1.6万亿元普惠金融贷款服务。

中诚信托公开披露的数据显示,截至2024年末,其普惠业务规模达266.63亿元,累计向自然人发放贷款近3900亿元。

国民信托在2024年年报中提到,公司深度融入国家普惠金融战略,全年通过普惠金融项目累计触达个人与小微客户1963万个,年末存续规模约261.51亿元,资金精准投向小微企业、民生领域及百姓日常生活场景。

刚刚完成股东调整的吉林信托,也将消费金融信托作为重点发力方向,2024年吉林信托启动互联网贷款系统招标,并与上海嘉银等企业展开合作洽谈,探索“信托+科技”的业务模式。

此前一些信托公司通过筹建消费金融子公司,经营消费金融业务。对于这些信托机构来说,与消金公司在“资产端-资金端”的联动也会更多一些。

比如,2018年,中信信托参与发起设立的中信消费金融公司,持股34.9%,成为“信托系”消费金融公司(2023年中信信托退出);与此同时,渤海信托持股中邮消费金融3.67%,在持牌消金中也占有一席之地。此外,在2019年,西藏信托董事会本来审议通过了《关于出资组建消费金融公司的议案》,但最终并未落地。不过,这不耽误其参与消费金融业务。

03

谁在供应24%+资产?

中国信托业协会调研数据显示,截至2020年末,共有44家信托公司开展消费金融信托业务,并将其作为信托公司业务转型的重点方向之一;消费金融信托业务累计规模近1.22万亿元,较2019年上升28.45%。

不过,五年后的今天,消费金融行业在政策层层加码下,行业的运行逻辑已经悄然发生改变。而信托机构对于合作方更加“挑剔”和谨慎,对助贷机构的经营主体、利润率、利率区间等都做出要求。有信托机构表示,今年收到了监管的明确要求,不能合作24%+资产。

在这种背景下,有的信托表示,只合作“BATJ”等流量巨头;有的信托表示,合作机构“规模至少在500亿元以上”。也有信托机构相关负责人表示,即便某家助贷机构的资产规模在500亿以上,如果投诉舆情多,依然不能进入他们的准入名单内。

以云南信托为例,巅峰时对接上百家消金资产、近1/3员工从事消金业务,也曾试水个人信贷产品“云信小水牛”。不过,此前由于和某助贷机构的合作涉及部分授信审查、风险控制等核心业务外包给第三方以及利率过高,被监管责令整改。

如今云南信托也只出现在淘宝随身贷这类头部机构的名单上。而他们的存在,只是作为融资渠道的有益补充,谈不上核心话语权。

监管总的指导原则是信托机构能够承担主动管理的职责,但具体来说,各个地方执行层面的实际口径不同。

西藏信托在公开信息中表示,在消费金融业务领域,公司选择的合作方均是持牌消金公司或在贷余额600-1200亿的市场优质上市互联网平台。不过,消金界发现,在一些规模较小的助贷机构中,也出现了西藏信托的身影。

比如,有头部助贷机构通过流量分发模式合作中小助贷机构,这时由头部助贷做担保,帮助中小助贷平台对接信托资金。通过这种方式,一些规模较小的平台也能合作信托资金。

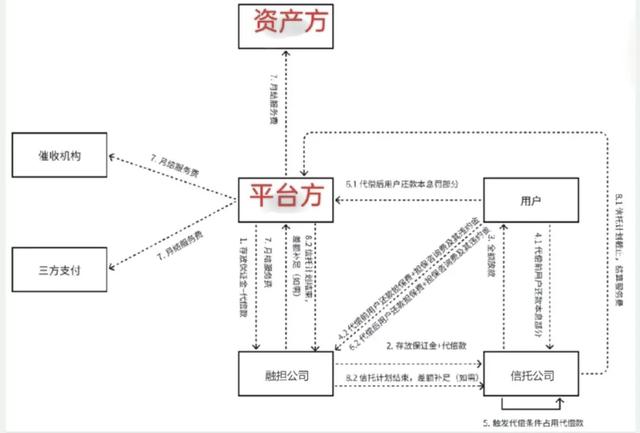

在主要交易结构上,信托机构通常募集资金作为优先级,信托计划直接向个人发放消费贷款,然后流量方、场景方提供担保代偿、认购劣后等措施提供保障。

在这样的合作中,通过合作担保机构,有的信托机构也在供给24%+的资金。

此外,由于消费金融由于底层资产小额分散,信托机构多通过双持结构来运作,通常分为“放款池”与“承接池”,前者筹集资金给借款人放贷,后者受让前者的存量贷款。

消金界了解到,在交易结构上,有的信托只能做承接池,不做放款池,为的就是避免风控合规压力和投诉量高企等问题。

比如,国民信托在2024年年报中提到:“2024年,公司接到消费者投诉事件共计9897例,投诉主要集中在消费金融业务领。当前监管“颗粒度”愈发细化,不少信托机构更加“爱惜羽毛”,看重声誉风险。

此外,有的信托不面向个人散户募集,而是要求助贷平台自己找资金,自己作为通道方存在,并不穿透到底层资产。这样做的目的,怕的就是万一遇到平台流动性枯竭,面临无法兑付的危险。

“总的来说,要资产转得起来,才能顺利开展,持续做下去。”某信托从业者向消金界表示。显然,不是每个合作方行成的资产都具备顺利转让出的条件。此前,由于底层资产风险暴露、导致信托产品无法兑付的事件也有发生。

在当前在严监管环境下,消费金融业务作为传统非标融资类业务,展业依然受限。此外,只有消金的底层资产足够优质,有足够的“承接池”,才能让“放款池”得到兑付。而底层资产如何得到信托资金的认可,这就考验助贷机构的能力了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论