迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

早盘10:14分,A股迎来历史性一幕。

上证指数在银行、科技板块共同拉动下成功突破4000点大关,这是沪指历史第三次突破这一关键点位,也是其最近10年来首次站上4000点整数关。

可指数在突破4000后震荡加剧,三大股指最终全线收跌。截至收盘,沪指报3988.22点,跌0.22%;深成指跌0.44%;创指报跌0.15%。

尽管尚未站稳4000,对于A股投资者而言,信号意义巨大。

01 十年沉寂终爆发

仅花了一年时间,上证就完成了从2700到4000的华丽蜕变,背后凸显了对A股市场信心的彻底转变。

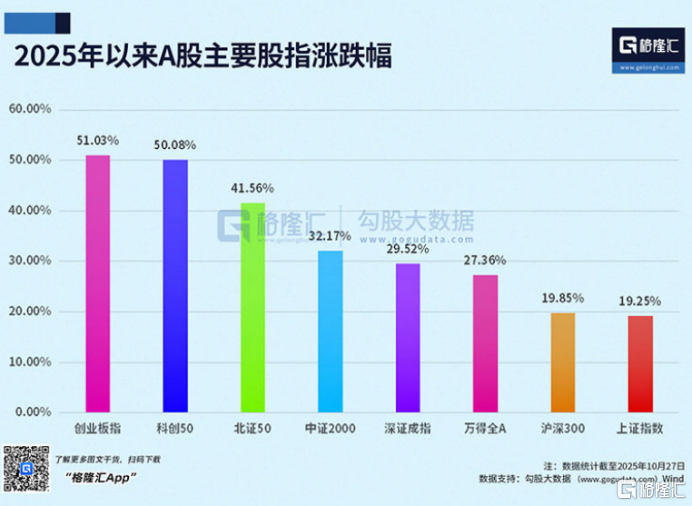

回过头看,科技牛的结构性特征非常明显。创业板、科创50等科技公司含量更高的指数涨幅还大幅领先于上证指数。

和前两轮突破4000点行情相比,如今的行情始终以“科技牛”为牵引,在制度构建、科技突破、存款搬家等叙事带动下,扭转了投资者对于A股市场的主流认知,持续推升市场风险偏好,才演绎出了“慢牛”格局。

过去一年,科技板块堪称绝对主线,AI产业链、锂电池、创新药、有色金属等细分板块领跑。

据格隆汇统计,2025年以来申万一级行业里涨幅居前的十大板块分别是有色金属、通信、电子、电力设备、综合、机械设备、基础化工、计算机、钢铁以及汽车。

此前两轮牛市充当“旗手”的非银板块风光不再,消费、房地产、能源产业链等传统产业表现垫底。如今取而代之的,是受AI算力产业高景气驱动的通信、电子、计算机等板块。

从近期科技股表现来看,调整归来,科技仍然最强主线。

热门赛道譬如CPO、PCB交易拥挤度较此前明显回落,三季报又即将到来,具备吸引资金继续布局的潜力。

风险偏好回升是科技板块修复的关键,昨日市场就已经呈现普涨结构,为今天突破4000打下基础。

周末中美会谈顺利推动市场风险偏好提升。中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特和贸易代表格里尔在马来西亚吉隆坡举行中美经贸磋商。此后美方表示不会再考虑对中国加征100%关税。

同时,北美AI赛道继续爆出重磅合作,算力订单持续落地。

Anthropic 与谷歌合作部署百万枚TPU,建设超1GW 算力集群,预计2026 年上线。谷歌Ironwood 超级点在Scale-Up 架构中新增OCS 交换机柜,腾景科技获钒酸钇大额订单,印证OCS 落地提速。OpenAI发布内置ChatGPT 的Atlas 浏览器,AI 应用生态持续延伸。

正是AI“资本开支扩张、商业化落地、业绩兑现”的正向循环,为算力供应链业绩增长注入强劲动力。

尤其光模块公司,业绩兑现有非常强的确定性,对于景气验证起到指引作用。已经披露的包括剑桥科技、华工科技、光迅科技,前三季度归母净利润同比增长在41%-71%。

本周还将迎来光模块“三剑客”,中际旭创、新易盛、天孚通信的财报,近期海外大客户重新上调了明年1.6T光模块采购计划,1.6T产品进入量产放量期。中际旭创从10月下旬结束调整后一路狂飙,累计涨幅已接近50%。

虽然早盘突破4000,但今天盘面呈现的是高开低走,通信设备、电子元器件、航天军工板块上涨,贵金属、煤炭板块领跌。

也有投资者会担心,4000点作为阶段性的关键点位突破以后,兑现完预期以后将再次对市场形成一定抛压。

A股过去待在4000点以上的时间并不长,以往两轮牛市在突破4000点之后,强势格局共维持累积15个月之久,对应着步入此轮牛市的中后期。

当重要关口突破后,市场也往往需要时间消化获利盘和套牢盘。4000点作为一个重要的心理和技术关口,短期市场可能会出现反复震荡和整固。

但当沪指站稳4000点之后,市场情绪会更加乐观。

02 新格局开启

过去一年,A股市场的核心驱动逻辑并非单纯源于企业盈利的显著改善或无风险利率的变化,主流叙事成为了影响市场风险偏好的关键变量,譬如科技突破、反内卷等等。

很明显,科技突破的高度对于未来A股走势,起到了关键的助推作用。

“科技牛”亦是“转型牛”的主线,随着经济社会发展不确定性下降、无风险收益下沉、资本市场改革的推动。在顺利转型的基础上,A股中长期的前景逐渐乐观。

外资最近更是明确表达中长期看多中国股市的观点,高盛发布报告指出,中国股市将进入更为持久的上涨阶段,预计主要指数到2027年底将有约30%的上涨空间。

全球降息周期里,A股作为估值相对全球股市存在折价的市场,主流叙事的回归让外资有进一步配置的动力。

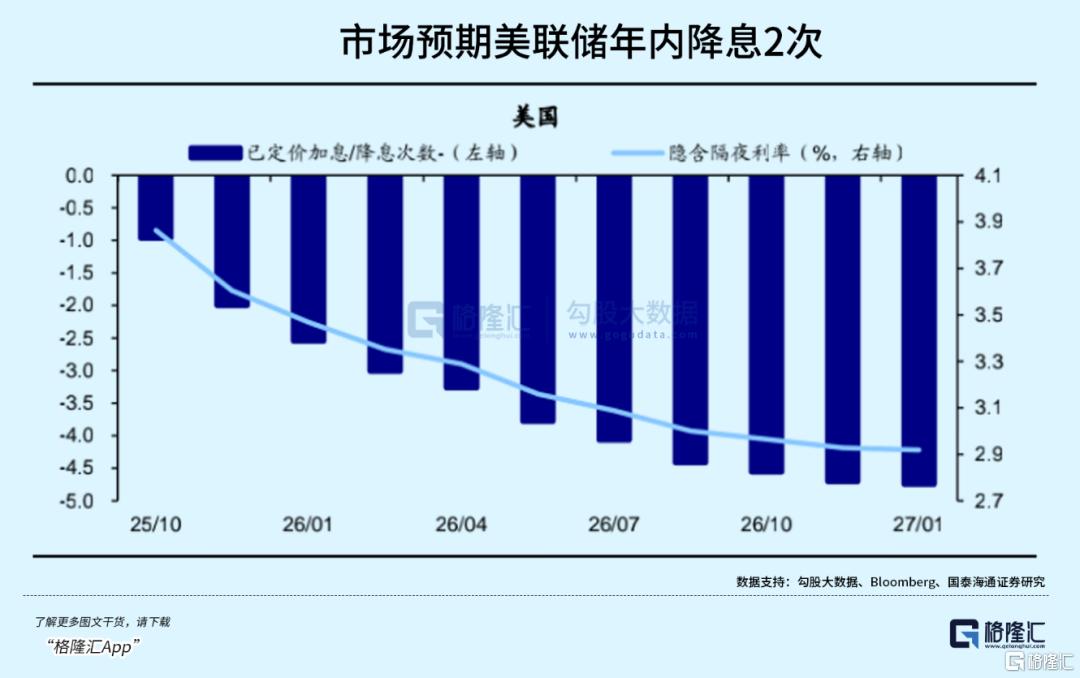

上周市场对美联储月内和年内双重降息的预期还进一步升温。从全年维度看,截至10月24日,期货市场隐含利率显示市场预期美联储年内降息2次。

除了算力这类业绩兑现程度较高的科技赛道,随着沪指时隔10年重返4000点上方,市场热点也有望在科技方向上继续扩散。

上周二十届四中全会公报已经传递出了积极因素。其中关于“十五五”规划提到的战略性新兴产业,比如要全链条推动集成电路、工业母机、高端仪表等重点领域关键核心技术突破。

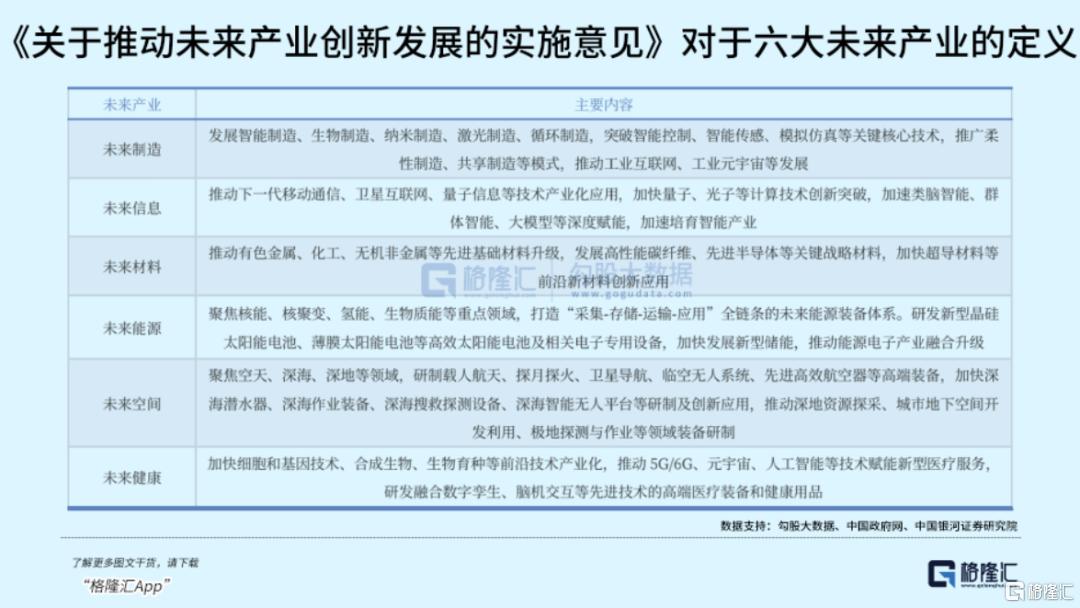

同时,关于由前沿技术驱动,当前处于孕育萌发阶段或产业化初期的未来产业,这一块承载了新质生产力、重构全球产业格局的战略布局。

比较标志性的创新产品形态包括了:人形机器人、量子计算机、新型显示、脑机接口、6G网络设备、超大规模新型智算中心、第三代互联网、高端文旅装备、先进高效航空装备、深部资源勘探开发装备等。

后续的未来产业规划也将会是市场关注的重点,包括量子科技、生物制造、氢能、核聚变、脑机接口、具身智能、第六代移动通信等,蕴含着投资未来的布局脉络。

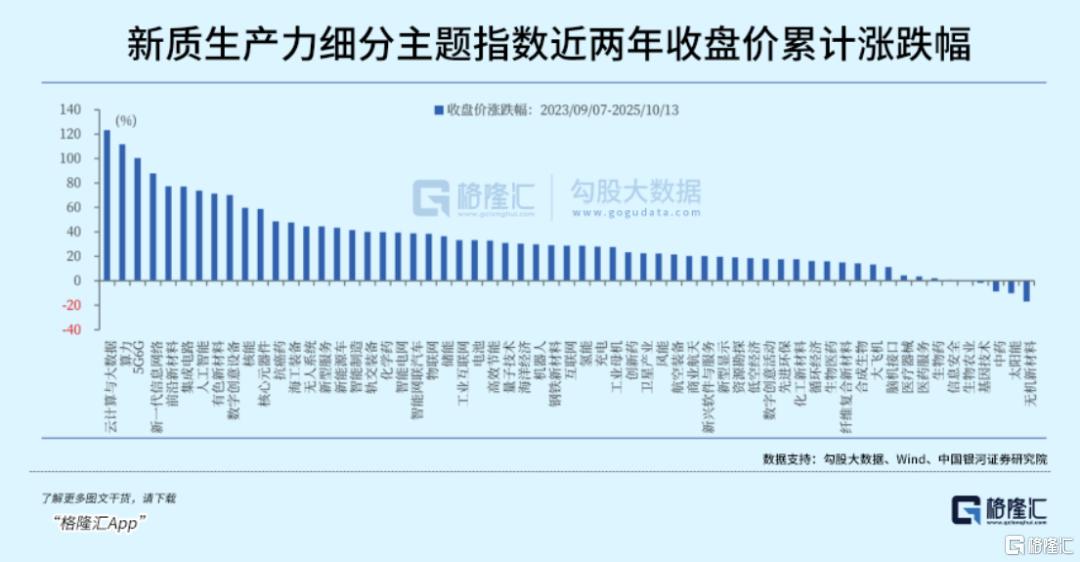

在过去的两年里,资金丟新质生产力概念涉及到的赛道予以青睐,绝大部分细分主题都积累了正向收益。其中云计算与大数据、算力、5G6G涨幅都超过了 100%。集成电路、有色新材料、核能、核心元器件等细分主题指数也涨超50%。

另一方面,从去年下半年以来,在政策反复强调下,反内卷逐渐被市场认可。截至2025年9月,PPI已连续36个月同比为负。

内卷式竞争从传统制造业向战略性新兴产业蔓延,不仅仅包括钢铁、水泥、建筑、煤炭、有色金属、工程机械、造纸、生猪养殖等传统行业,还覆盖光伏、锂电池、新能源汽车、物流等新兴产业。

二季度,电池、快递、工程机械、工业金属、汽车、生猪养殖的营业收入保持增长。而且工程机械、电池、生猪养殖的营收增速近三个季度均环比增长,景气度较高。

一旦营收增速拐点确立,股价拐点也会随之出现。目前可能已经出现营业收入拐点的行业主要包括,工程机械、电池、能源金属、生猪养殖。

从今年7月份开始,反内卷板块涉及的大宗商品价格多数上涨,直接驱动板块指数行情。从7月1日-10月13日,沪深300指数上涨16.71%,而能源金属、工业金属、电池、光伏设备、玻璃玻纤等均涨超 30%,工程机械、钢铁、水泥也均跑赢沪深 300指数。

“十五五”或对反内卷提出更加具体的规划。短期内,随着一系列政策密集出台,市场对相关板块的业绩改善预期会快速升温,资金涌入导致反内卷板块估值明显提升。

但是促进行业业绩改善,提升相关板块中长期投资价值才是反内卷的中长期看点。政策能有效遏制价格战,从而推动行业整体毛利率稳步回升。另一方面,随着市场竞争环境的优化资源会向优质企业集中,行业的产能利用率也会随之提高,实现资源的更优配置。

03

4000

新起点?

10月以来,市场风格反复轮动,一会儿红利一会儿科技。

出现一定调整也没必要太惊慌。因为相比以往牛市,指数点位驱动内核已发生深刻改变,慢牛行情的主基调不会动摇。

外部资金对中国科技和反内卷主题也都是比较关注的。随着行情推进与宏观环境、产业动态的变化,新的主流叙事仍将持续涌现。

如果指数能够站稳4000点,年内进一步上行的空间有望被打开。A股市场历经了从短期政策刺激到低波动、稳增长的生态演进,我们或已站在了新的起点上。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论