迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

12月27日,贵州珍酒宣布,战略级大单品“大珍·珍酒”将迎来焕新升级。新一代“大珍·珍酒”将于2026年1月31日后正式上市供应。在售“大珍·珍酒”将于今年12月31日正式停产。

该新品上市的大背景是,在白酒产业因政策变动、价格倒挂、库存积压等多种因素而陷入周期阵痛之际,行业亦呈现集体遇冷的同时,又进一步彰显格局分化的趋势。

不过头部酒企在基本盘以及高端品类上牢牢护住市场壁垒,中小企业以及腰部厂商的营收和利润则受到更大积压。

换句话说,在行业普遍困境状况下,谁的日子都不好过,其中刚刚换帅的珍酒李渡显得尤为明显。

2025年10月,珍酒李渡发布管理层变动公告,宣布颜涛卸任首席执行官,继续担任执行董事兼董事会副主席,负责湘窖业务运营;集团副总裁汤向阳接任CEO,全面掌管集团及珍酒、李渡品牌的整体运营。

换帅或许可以带来新的生机,但从长远发展看,珍酒李渡需要直面业绩下滑、行业承压、产品更需有竞争力的三大挑战。

01 业绩关,下滑

业绩是珍酒李渡需创的首道关。

据目前披露的财报,珍酒李渡的业绩颓势已形成持续态势,核心经营数据从2024年起逐步承压,2025年进一步加剧。

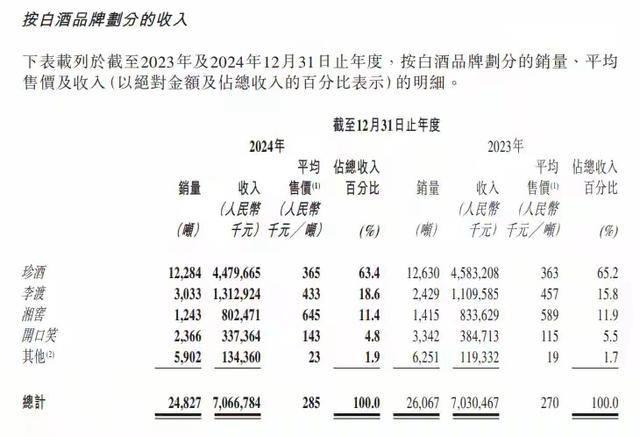

具体来看,2024年公司营收微增0.5%至70.67亿元,权益股东应占利润却暴跌43.1%,降至13.24亿元,盈利端压力不小。

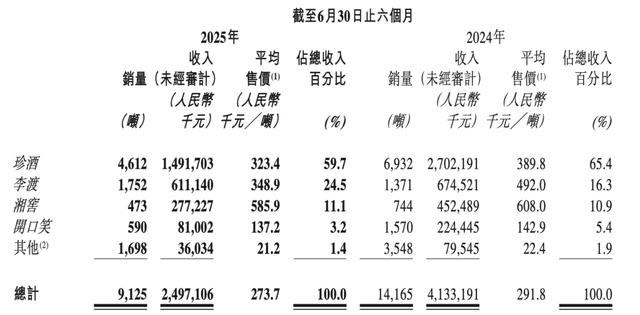

到了2025年上半年,珍酒李渡财报披露,公司营收24.97亿元,同比大幅下滑39.6%,经调整净利润6.13亿元,同比下滑39.3%。

核心品类珍酒品牌2025年上半年营收14.92亿元,同比近乎腰斩,呈现典型的“量价齐跌”态势—销量从去年同期的6932吨降至4612吨,平均售价也从38.98万元/吨下滑至32.34万元/吨。

虽然李渡品牌今年上半年销量有所增长,不过出现吨价下滑,平均售价仅为34.8万元/吨,与去年同期的49.2万元/吨相比下滑超29%。未能形成有效盈利支撑。

拉长时间维度,珍酒品牌销量已连续四年萎缩,2021年至2024年销量分别为14761吨、12856吨、12630吨、12284吨,持续的销量下滑直接影响了集团整体业绩。

此外,渠道与经营质量层面同样隐患凸显。

2025年上半年公司整体吨酒价格27.37万元/吨,同比下滑6.6%,尽管通过控量稳价策略维持了基本盘,并推动李渡品牌业绩上扬,但价格下行压力已实质性传导。

如果结合行业普遍情况,珍酒的传统批发代理渠道面临库存高企、动销放缓的困境,而新渠道增长未能持续对冲传统渠道颓势,叠加消费场景收缩影响,业绩增长的持续性面临严峻考验。

02 行业关,承压

珍酒的业绩困境,其实核心和根因是白酒行业深度调整期的缩影,行业“政策调整、消费结构转型、存量竞争”三期叠加的压力持续传导。

尤其是2025年白酒行业寒意全面蔓延,公开资料显示,1—6月规上企业数量同比减少100多家至887家,产量191.59万千升同比降5.8%,利润876.87亿元同比降10.93%,23家白酒上市公司中仅6家实现营收、净利润双增长,部分企业陷入亏损。

经营“痛症”在今年前三季度又进一步加剧。

来自Wind数据显示,20家A股白酒上市公司营收合计3177.79亿元同比降5.90%,净利润合计1225.71亿元同比降6.93%,仅贵州茅台等少数头部企业维持微增,区域酒企大面积亏损。

深入白酒行业阵痛的赛道中,消费端的结构性变化对珍酒李渡形成挑战,当下消费者理性化趋势加深,更注重性价比,主销价格段向100元—300元下沉,500元—800元中高端价格带生存空间被大幅挤压,而珍酒李渡核心产品恰好直面该范围的压力。

同时,传统消费场景持续疲软,1—6月餐饮行业同比增速仅4.3%,6月单月增速降至0.9%,商务宴请、宴席等核心场景需求减少近三成,直接影响不少酒企的产品动销。

而渠道端的库存与价格压力让珍酒李渡等中腰部酒企雪上加霜。

中国酒业协会数据显示,58.1%的经销商和终端零售商库存增加,超半数面临实际销售价格倒挂问题,行业平均存货周转天数已达900天,同比增加10%,800元—1500元价格带倒挂现象最为严重。

在存量竞争格局下,市场份额加速向头部优势品牌集中,贵州茅台前三季度营收占20家白酒上市公司总收入的40.42%,净利润占比高达52.73%,而珍酒李渡等由于缺乏同头部酒企一般足够强势的品牌护城河,于行业下行周期中抗风险能力有所不足,进一步放大了经营压力。

03 产品关,破局

应对不足需要回到产品打造层面。

面对业绩下滑与行业承压的双重挑战,珍酒李渡试图以产品创新为核心突破口,通过“新品布局+模式创新”的组合拳寻求破局,在行业普遍收缩战线时逆势出击。

其实酒企当前的业绩困境,根源之一在于核心产品可持续增长乏力,作为曾贡献集团主要营收的品牌,珍酒品牌连续多年销量下滑,主力产品在次高端市场既面临头部品牌下沉挤压,又遭遇区域强势品牌围追堵截,亟须通过夯实原有的爆款产品力以重构整个公司的竞争力。

此前战略级新品“大珍·珍酒”的上市成为公司关键破局动作。这款超级单品以600元左右的高线次高端定价,品质上对标市场高阶价位水准,力求精准契合消费升级下的高质价比需求。

对此,珍酒李渡董事长吴向东谈选择600元酱酒赛道时表示,远离茅台的价格。因为茅台太厉害太强势,“如果和茅台在一个价格带,销量可能是它的1%就不错了。”

很明显,珍酒李渡对自身的竞争定位有清晰地认知。

虽然该产品上市后市场反馈热烈,在多个重点城市热销,一度在中高档白酒线上线下新品销量领先,不过新产品的可持续的成功仍然需要实现双重突破,一方面将高端酱香品质下沉至主流消费区间,另一方面打破高端酱酒对商务、礼赠场景的垄断,切入日常饮用、个人悦己等多元场景。

同样,针对年轻消费群体与新消费趋势,珍酒李渡跨界推出的“牛市啤酒”同样表现亮眼。这款高端精酿啤酒8月上市后迅速引爆市场,上市即成爆款,超190万人围观牛市啤酒发布会。

上述现象说明,珍酒李渡试图持续强化产品力以撬动市场业绩拉升。

与此同时,珍酒李渡还通过“万商联盟”全新共享权益模式赋能新品推广,百天内吸引全国6100多名意向客户考察,签约超2000家联盟商,形成产品与渠道的协同发力态势。

考虑到目前白酒行业的周期调整远未结束,新一轮洗牌尚在进行,珍酒李渡未来破局仍需构建完善的爆款矩阵。比如,一方面持续升级优化现有核心产品,稳住基本盘;另一方面需聚焦消费需求变化,布局更多适配不同场景、不同群体的新品,通过“产品创新+模式创新+IP塑造”的三重革命,在行业洗牌中构建可持续的竞争力,实现穿越周期的增长。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论