迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

全球创意软件龙头Adobe刚刚交出了一份堪称“无可挑剔”的财报——营收创下历史新高,AI产品年化收入翻三倍。

但,绩后公司股价未涨反暴跌。

因为“炸裂”的成绩单公布的同时,在任18年的灵魂人物、公司CEO宣布将在确定继任者后卸任。

这一人事地震瞬间引爆了市场对公司在AI竞赛中战略延续性的深切担忧。

截止夜盘,Adobe股价已下跌8.55%。

Q1狂揽64亿

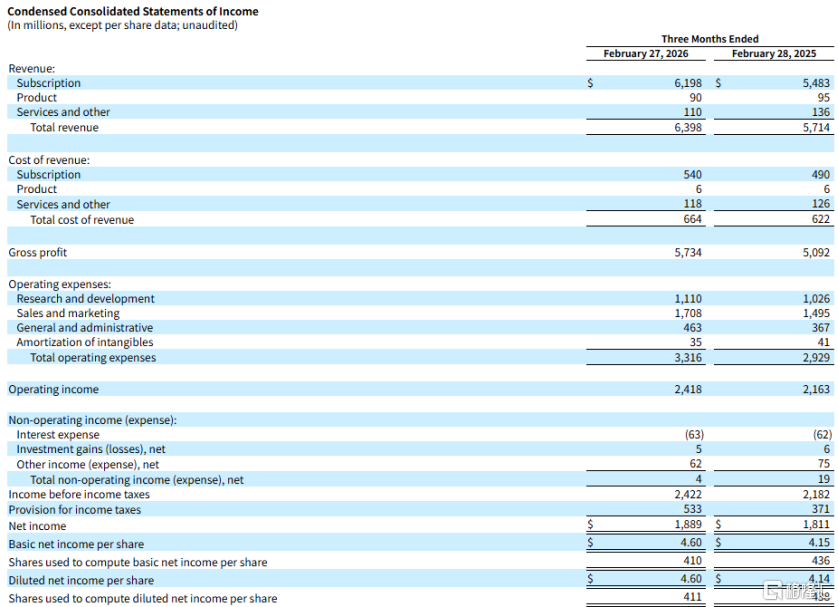

美东时间12日,Adobe发布了2026财年第一季度财报。

第一季度,公司营收达创纪录的将近64亿美元,同比猛增12%,环比增长约12%。

GAAP和非GAAP下的每股摊薄收益分别为4.60美元和6.06美元。

此外,订阅收入为61.98亿美元,较上年同期增长13%,也创下历史最高纪录。

分业务来看,第一季度Adobe“压舱石”业务——订阅收入贡献了公司总收入的96%以上。

其中,面向创意和营销专业人士的订阅业务营收43.9亿美元,同比增长12%;

面向商业用户及消费者的订阅业务营收17.8亿美元,同比增长16%。

AI变现能力方面,以Firefly为代表的AI优先(AI-first)产品ARR同比增长超两倍,表现极为强劲。

公司本季经营性现金流达到创纪录的29.6亿美元,GAAP和非GAAP运营收入分别为24.2亿美元和30.4亿美元。

此外,Adobe在本季度斥资约24.8亿美元回购了810万股股票,剩余履约义务(RPO)同比增长13%至222.2亿美元。

“AI平庸”焦虑症

尽管财报数据亮眼到无可挑剔,但投资者依然选择“用脚投票”,其中最关键的原因在于,Adobe正面临一个极其危险的“战略真空期”。

首先,CEO Shantanu Narayen的离职预告,直接被市场解读为一个时代的彻底终结。

这位执掌公司整整18年的灵魂人物,曾亲手带领Adobe完成两次决定性转型——从软件授权到云订阅,再到到数字体验平台的跨越,是无数投资者心中的“定海神针”。

而在生成式AI彻底重塑创意生产力的关键时刻,这位主帅宣布卸任。

这不仅引发了市场对管理层动荡的深度担忧,更让所有人都不禁怀疑:

Narayen在此时离职是否表示他并不看好AI时代Adobe的前景?

后Narayen时代,Adobe的管理层是否依然有足够强大的领导力来对抗AI时代的行业颠覆?

投资者真正焦虑的并不是财报上的数字,而是新领导层能否在激进的AI投资与维持稳定的利润率之间,找到那个微妙的平衡点。

此外,Adobe给出的“平庸”的业绩指引,更是直接地推动了恐慌情绪的蔓延。

展望第二财季,Adobe预计营收区间为64.3亿至64.8亿美元,非GAAP下EPS为5.80至5.85美元。

尽管这一数据略超分析师预期,但在AI概念股普遍享受估值溢价、市场集体追逐“爆发式增长”的当下,这样的“稳健”,早已满足不了市场的期待。

并且这份指引里,没未展现出AI驱动下的指数级增速,没有让人眼前一亮的突破信号。

这也让市场开始怀疑:目前AI产品ARR的翻倍,是否仅仅是存量用户的转化,而非真正意义上的新市场突破?未来这种增长究竟能否延续?

更具警示性的是,AI的“侵蚀效应”已初露端倪。

财报电话会议上,Adobe不得不承认,Adobe Stock(图库业务)受生成式AI冲击的速度,远比预期中的还要快。

这意味着AI是一把“双刃剑”:它既能通过Firefly这种新工具创造收入,同时也在快速拆除Adobe过去数十年建立的高额溢价版权护城河。

当Midjourney、Sora这样的AI原生对手,以更快的迭代速度、更低的价格疯狂切入市场,Adobe这种传统软件巨头的防线,正在被一点点重构、瓦解。

股价跌至近三年低位,正是市场在对这种“护城河被重塑”的风险进行定价。

在AI浪潮席卷一切的今天,投资者早已不再满足于听一场创纪录的财务汇报。

他们更想看到的,是Adobe如何打破战略真空,如何在新任CEO带领下,抵御AI对手的冲击,守住自己日益受到挑战的创意帝国。

唯有新任CEO做出有说服力的表态,拿出AI时代切实可行且具有前景的发展方案,才是Adobe赢回市场信心、稳住创意帝国根基的唯一出路。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论