迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

智能手机已成为人们日常生活和工作中不可或缺的工具,该领域走出了苹果、华为、三星、小米等全球知名品牌,还有不少聚焦当地市场的本土品牌。如今又有智能手机行业公司冲击上市。

格隆汇获悉,近日,酷赛智能科技股份有限公司(简称“酷赛智能”)向港交所递交招股书,拟在香港主板上市,中信证券为其独家保荐人。

招股书显示,酷赛智能曾在2023年12月参加深圳证监局的上市辅导,委聘民生证券提供有关中国证监会要求的辅导及初步合规建议。但在2025年1月公司终止与民生证券的委聘关系及A股上市辅导,如今转而赴港IPO。

酷赛智能专注于智能手机及主板领域,靠卖均价500元的智能手机等产品,2024年营收超27亿元。目前全球智能手机市场情况如何?不妨通过酷赛智能来一探究竟。

1

广东深圳冲出一家IPO,聚焦智能手机领域

酷赛智能总部位于广东省深圳市宝安区,历史可追溯到2006年,当时陈凯峰、汪乐辉、吴庆在中国成立公司,专注于智能手机及主板的研发、设计、制造和销售。

2006年公司成功设计开发出首款印刷电路板组件,并在2011年推出首款消费类智能手机、2019年推出首款三防手机,2022年推出了首款物联网相关的印刷电路板。

截至2024年底,酷赛智能已开发超过526款智能手机及印刷电路板组件型号,以及超过46种其他智能设备。

酷赛智能从智能手机品牌起步,积累了手机品牌管理、运营等丰富的行业经验,公司的主要客户为全球本土品牌及电信运营商。截至2024年年末,公司的全球销售网络已覆盖超过73个国家或地区,横跨亚洲、美洲、欧洲、大洋洲和非洲。

股权结构方面,截至2025年6月20日,陈凯峰通过Coosea Holding Company Limited控制酷赛智能已发行股份总数的63%,为公司的控股股东。此外,汪乐辉、吴庆均为公司股东。

陈凯峰今年52岁,2016年1月获得西北工业大学工商管理学士学位。陈凯峰曾在奥克斯集团有限公司工作10年左右,后来创立酷赛智能,并一直担任首席执行官。他还担任过深圳酷比的董事兼董事会主席。

吴庆今年46岁,2003年7月获得安徽工业大学经济学学士学位,毕业后曾担任宁波三星奥 克斯通讯有限公司总经理助理,还当过深圳酷比的董事,如今为酷赛智能高级副总裁兼主板与模块事业群总经理。

汪乐辉今年45岁,2022年6月通过远程学习获得电子科技大学电信工程学士学位。汪乐辉曾担任宁波三星集团股份有限公司采购,还担任过深圳酷比的董事,如今为酷赛智能高级副总裁。

2

消费类智能手机均价降至500元,出口业务面临关税风险

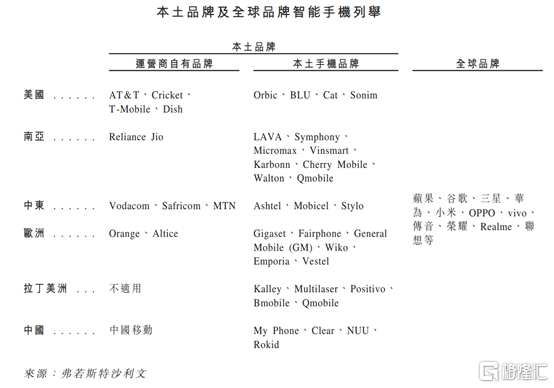

全球智能手机市场可分为全球品牌、本土品牌两类。

全球品牌,是指在全球范围内进行销售,或具有全球经营、销售能力的智能手机品牌,如苹 果、华为、三星、小米、荣耀、OPPO、vivo、传音等,其余的智能手机大部分为本土品牌。

本土品牌主要指在国内市场进行业务经营的智能手机品牌,包括电信运营商自行推出的定制手机,以适应特定运营商的网络、服务和品牌需求。此外,“三防手机”等具有特殊功能或满足特定需求的手机也在本土品牌范围内。

酷赛智能为本土品牌提供产品定义、研发、供应链管理、制造和售后服务的全方位一站式解决方案,赋能全球本土品牌在智能硬件行业的发展,同时为美国的一级海外电信运营商提供高性价比合约智能手机产品。

图片来源于招股书

具体来看,2022年、2023年、2024年(简称“报告期”),酷赛智能主要向客户提供智能设备、印刷电路板组件及互联网服务。

其中,智能设备业务的营收占比在70%左右,且呈上升趋势;印刷电路板组件及互联网服务的营收占比有所下降;公司还有一部分物料采购及研究与设计服务业务,但营收占比很低。

智能设备包括消费类智能手机、三防手机、其他物联网产品。报告期内,消费类智能手机的营收占比均超65%,占比较大,是酷赛智能的重要收入来源。

但近两年公司的智能设备价格却呈下滑趋势,2022年至2024年,公司的消费类智能手机平均销售价从572元降至500元,三防手机销售价从1246元降至1054元。

按产品类别销售的每件产品的销售量及平均售价,图片来源于招股书

报告期内,酷赛智能的五大客户分别占总收入的38.4%、44.1%及42.8%,如果竞争对手通过提供更优惠的条款或更吸引人的型号等方式推销智能硬件,或公司的智能硬件无法如预期一样受欢迎,公司可能会失去客户,从而导致利润下降。

值得注意的是,2022年、2023年、2024年,酷赛智能来自海外的总收入占同期总收入的60%以上,其中公司在美国的产品销售额分别占同期总收入的18.2%、20.9%及24.9%。

海外市场面临的挑战与不确定性可能会影响对公司产品的需求,从而影响公司的产品销售,尤其是美国对中国进口商品加征关税,可能会影响公司的经营业绩。

3

行业竞争激烈,2024年净利润增速明显放缓

近两年,尽管酷赛智能的业绩呈增长趋势,但净利润增速明显放缓。

2022年、2023年、2024年,酷赛智能的营业收入分别约17.13亿元、23.02亿元、27.17亿元,整体毛利率分别为19.2%、21.9%、22.3%,对应的净利润分别约1.1亿元、2.03亿元、2.07亿元。

公司的经营业绩受客户业务及与客户关系的影响。如果酷赛智能客户的增长速度低于预期或遭遇经济下行,可能会减少或延迟订单,从而直接影响对公司产品及服务的需求。

比如,受欧洲整体经济环境影响,酷赛智能的德国客户自2023年起面临营运问题,导致公司高毛利三防手机的订单减少,还有一名英国客户因营运挑战减少了消费类智能手机的订单。

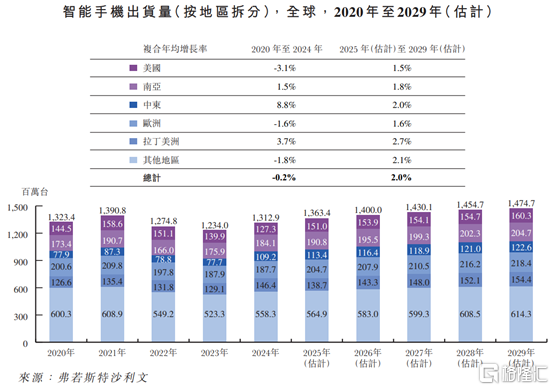

此外,酷赛智能所在行业竞争激烈,其需要与中国其他智能硬件供货商展开激烈竞争。加上近年来,全球智能手机市场已接近饱和,消费者对智能手机的新增需求放缓,换机频率有所下降,全球智能手机行业增速并不高。

全球智能手机出货量近几年存在一定波动,2020年至2024年,从约13.23亿台下降至13.13亿台。其中,以美国和欧洲为代表的发达地区智能手机市场已趋于饱和,但在南亚、中东、拉丁美洲等新兴市场,智能手机渗透率还有较大的提升空间。

未来随着AI智能手机、5G智能手机、可折叠手机等创新产品的发展,将为全球智能手机市场带来新的增长动力。预计2029年全球智能手机出货量将达到14.75亿台,2025年至2029年的复合年增长率为2%。

图片来源于招股书

本土品牌大多迄今仍未具备自主生产能力,比较依赖端到端解决方案提供商在保持高质量的前提下,通过规模化生产帮助品牌商实现更低的生产成本。而全球智能手机端到端解决方案提供商主要集中在中国。

其中,华勤技术、龙旗科技、闻泰科技等全球品牌端到端解决方案提供商主要服务于小米、华为、三星等全球品牌,这些大企业对端到端解决方案提供商依赖程度较小,客户粘性较低,且一般情况下仅负责设计生产非旗舰的中低端机型,在盈利上有一定不确定性。

酷赛、禾苗、财富等本土品牌端到端解决方案提供商主要服务于AT&T、Dish、LAVA等本土品牌,由于目标客户基本不具备自主生产研发能力,对于端到端解决方案提供商依赖程度大,客户粘性较高,且能生产本土品牌的所有机型。

竞争格局方面,2024年酷赛智能的出货量为600万台,在全球智能手机端到端解决方案提供商中排名第八,在本土智能手机品牌端到端解决方案提供商中排名第二。

整体而言,尽管酷赛智能在本土智能手机品牌端到端解决方案提供商中排名靠前,但公司超6成收入来自海外市场,同时2024年净利润增速明显放缓,未来想要在激烈的行业竞争中扩大市场份额并非易事。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论