迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

助贷新规正式实施以来,银行机构对助贷业务的规范力度持续加码,其中城商行作为普惠金融服务的重要载体,正通过公布合作助贷平台白名单、优化业务布局,在合规与发展之间寻找平衡点。一边是部分中小银行因合规压力暂停新增助贷合作,一边是唐山银行、天府银行等机构主动披露合作名单、适度加码,城商行助贷业务的分化态势日益明显。

此前消金界调研发现,面对助贷新规的严格要求,多数城商行已启动业务规范调整——通过压缩助贷业务整体规模、聚焦省内区域投放、筛选优质合作机构等方式,逐步规范互联网贷款业务运作。比如,温州银行、嘉兴银行等地方中小银行,为规避合规风险,甚至暂停了助贷业务的新增合作,仅维持存量业务。

但在普惠金融考核指标的刚性约束下,助贷业务仍是部分城商行完成考核、拓展客群的重要抓手。尤其是对于区域辐射范围有限、线上获客能力不足的城商行而言,借助助贷平台的流量与风控优势,既能快速扩大普惠客群覆盖、提升贷款户数。

消金界在与城商行、农商行从业者交流中了解到,若无助贷业务加持,再叠加不良贷款集中核销的影响,银行普惠指标的完成将面临较大压力。

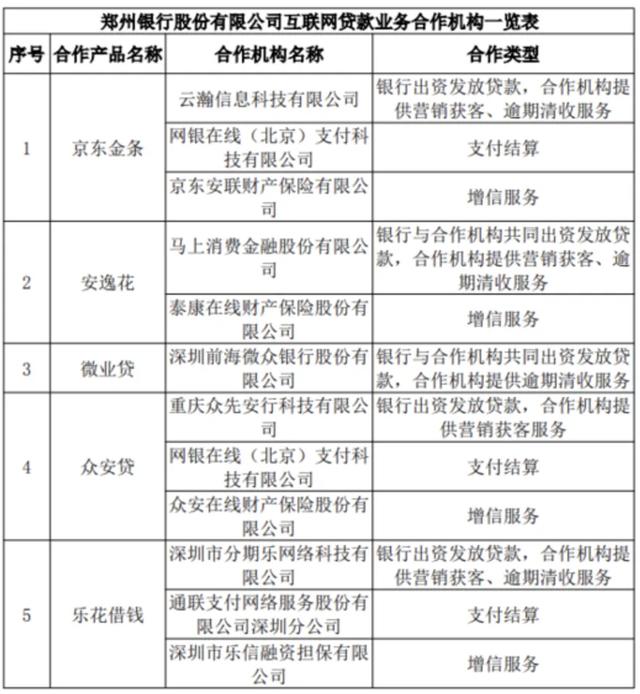

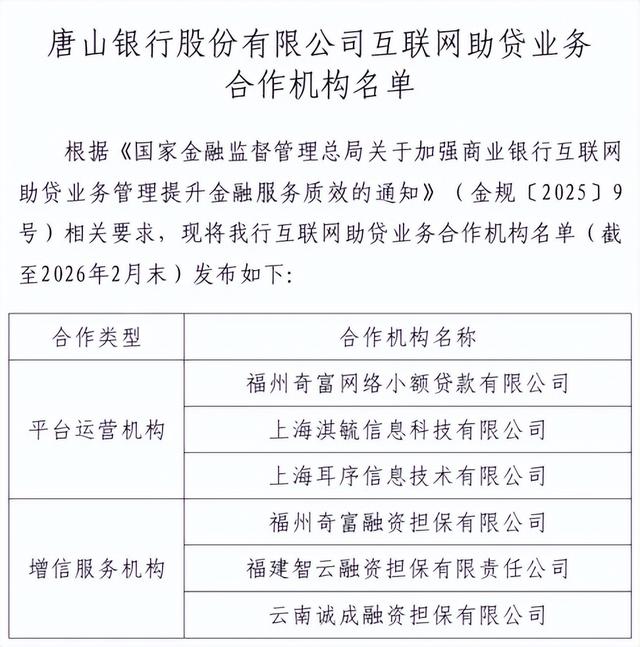

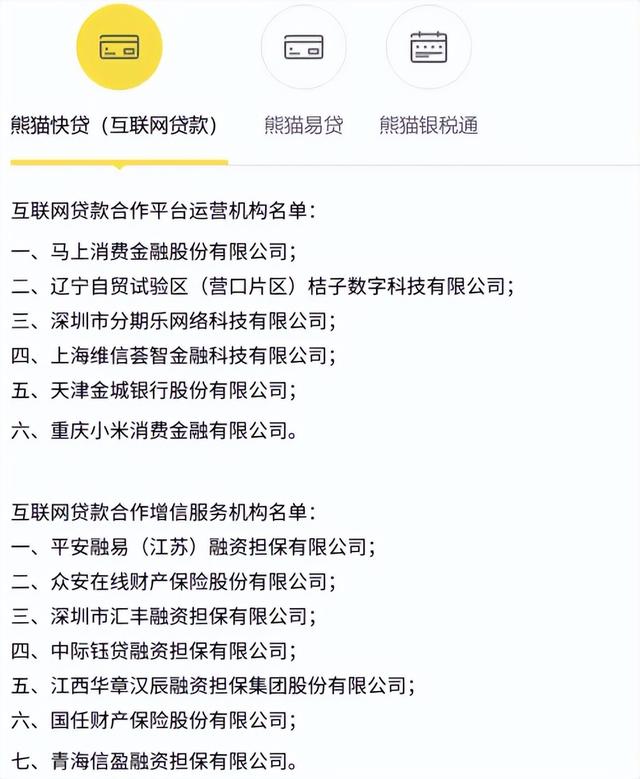

从近期多家城商行公布的助贷合作白名单来看,差异化合作路径已然清晰:郑州银行选择与微众银行等头部机构牵手,覆盖互联网平台、持牌消金、银行系机构等多种类型;唐山银行则聚焦核心头部助贷平台,合作了奇富数科等机构;天府银行的合作布局更为多元,涵盖维信金科等科技助贷机构,以及金城银行、小米消金等持牌金融机构。

对城商行而言,助贷业务的开展需兼顾多重诉求——既要顺利完成普惠金融考核指标,也要筛选出合规资质齐全、风控能力较强、市场口碑良好的合作机构,同时还要兼顾盈利目标,难度不言而喻。

一些城商行从业者坦言,居高不下的客诉与信访压力,是大家在业务开展时普遍面临的问题。甚至有机构甚至在监管压力下,不得不暂停刚刚启动的新增助贷业务,仅维持存量业务。

监管层面的最新动态,也为城商行助贷业务的投诉治理指明了方向。3月20日,国家金融监督管理总局发布《银行保险机构金融消费投诉处理管理办法(修订征求意见稿)》(下称《办法》),面向社会公开征求意见。《办法》不仅进一步明确了银行对第三方助贷机构的合作管理责任,要求强化合作全流程管控,还针对性提出新增投诉处理规范、严厉打击非法代理维权,同时优化考核评价制度,明确禁止简单以投诉数量作为考核指标,为城商行缓解客诉压力、规范投诉处理提供了政策支撑。

助贷新规下,城商行助贷业务的“洗牌”仍将持续。未来,合规化、头部化、区域化将成为核心趋势,能够平衡普惠指标、合规要求与客诉治理的机构,将在助贷业务中占据优势;而那些无法满足自主风控、名单制管理等要求,或客诉问题突出的机构,可能会进一步收缩甚至退出助贷领域。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论