迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

光伏行业的逆周期已经结束。

储能行业的火爆,为光伏行业过剩的产能提供了新方向,因此不少光伏企业也开始跨界储能领域,其中就包括光伏组件龙头企业隆基绿能。

相关媒体报道,11月中旬,陕西省市场监督管理局发布的经营者集中案件公示显示,隆基绿能科技股份有限公司拟收购苏州精控能源科技股份有限公司股权。对此,隆基绿能董事长钟宝申向媒体确认,隆基绿能将通过该收购进入电化学储能领域。

实际上,过去很长一段时间,隆基绿能对于电化学储能板块并不感兴趣,其更热衷于氢能这一小众赛道。早在2021年3月,隆基绿能便成立了隆基氢能子公司,从事电解水制氢设备和电解槽的研发与生产。在2024年的业绩说明会上,钟宝申曾公开表示公司在储能方面尚无明确决策。

由此可见,隆基绿能的转身,一定程度上代表了行业的方向。

当然,从整个光伏以及储能市场来看,储能市场的全球需求,正在急速爆发。根据摩根大通电池分析师预计,在政策激励和电网级项目持续部署的支持下,2026年全球储能电池出货量将同比增长30%,达到约770GWh。正是考虑到储能带来的额外14万—16.5万吨碳酸锂当量需求,摩根大通才将其对锂市场的中期供需预测从过剩扭转为短缺。

摩根大通表示,核心在于此前严重低估储能市场的爆发性需求。摩根大通预计,全球锂市场在2025和2026年仍将面临供应缺口。这一判断迫使该行将2026年锂价预测从人民币7万元/吨大幅上调至9万元/吨。但根据碳酸锂期货价格显示,近期,碳酸锂价格已经突破了10万元/吨。

而在预期向好的背景下,隆基绿能股价年内反弹明显,统计显示,年内隆基绿能涨幅接近20%,若从六月下旬算起,隆基绿能最高涨幅超过了60%。

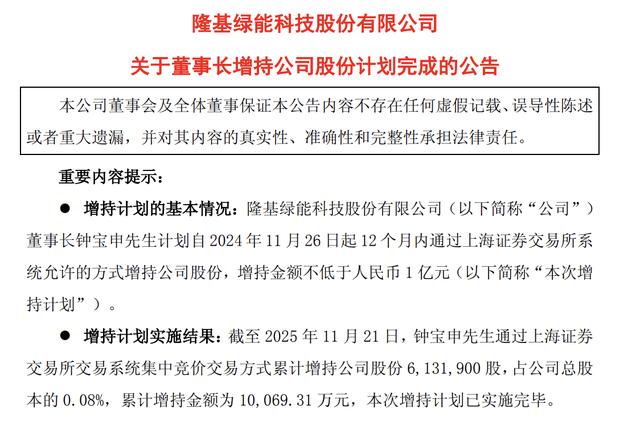

11月22日,隆基绿能公告称,截至11月21日,董事长钟宝申通过上交所交易系统集中竞价交易方式累计增持公司股份613.19万股,占公司总股本的0.08%,累计增持金额为1.01亿元,本次增持计划已实施完毕。

根据股权穿透,隆基绿能控股股东李振国、李喜燕合计持有公司19.1%的股份,根据最新收盘价格计算,该部分持股市值约为273亿元。

周期的“困境”

路线的选择对于光伏企业而言,有时是决定性的。

2021年3月,隆基绿能创始人李振国亲自挂帅成立氢能子公司,正式开始进军氢能领域。

在选择氢能这个路线时,隆基绿能的态度是比较坚决的。

其内在的逻辑是,隆基绿能一直贯彻“不随波逐流、聚焦小众赛道、着眼长远价值”的思维。在公开场合中,钟宝申曾多次强调氢能在能源转型中的长期价值,认为氢能比电化学储能更具颠覆性。

而事实上也的确如此,氢能被誉为“终极能源”,在清洁性、资源储量、能量密度、应用范围等关键属性上具备极致潜力,同时也高度契合全球“碳中和”与能源转型的核心需求,与化石能源相比,氢能燃烧产物为水,不排放二氧化碳等污染物,能从终端使用环节彻底切断碳排放链条。

为了加快氢能业务的拓展速度,隆基绿能在建设氢能产业生态方面,投入力度不可谓不大。

2024年6月,隆基氢能与中国电建集团国际工程有限公司及挪威船级社达成两项里程碑式战略合作,同年12月,隆基氢能进一步扩大了国际方面的合作,投资约合616万美元入股挪威氢能公司HydrogenPro,与安德里茨集团和三菱重工业株式会社共同投资约1.4亿挪威克朗,以加快氢能业务的开展。

然而,隆基绿能在氢能领域投入了巨大的精力并未在现阶段取得突破性的进展,这也是隆基绿能目前的困境之一。

据隆基绿能内部人员反馈,“现在氢能的实际出货非常少,做了几个国家示范标杆项目其实意义不大,整个行业还远没有形成市场化规模,也没有清晰化的商业趋势。”

除此之外,行业竞争加剧也是隆基氢能不得不考虑的问题,随着新玩家不断涌入,氢能行业的内卷也在加剧,电解水制氢设备价格近两年更是出现了“腰斩”的状况。而从电解槽规模和电耗等几项核心参数上来看,隆基绿能的设备并没有实现颠覆式领先,与其他企业处于同一水平。

更为关键的是,虽然隆基绿能布局氢能业务已经过去了四年时间,但氢能业务却一直未能贡献可观业绩。

对于隆基绿能而言,氢能的业务体量还非常小,今年上半年隆基绿能的“其他业务”实现营收9.694亿元,营收占比只有2.95%。面对光伏行业下行周期带来的庞大压力,氢能业务显然难以承担起支撑公司增长的重担,这使得隆基绿能不得不寻找氢能以外的新出路。

或许正是因为上述原因,隆基绿能才最终选择迈入电化学储能的赛道。

总体而言,隆基绿能选择当下进军电化学储能并非是一件坏事,面对全球需求的暴增,储能行业的空间还很大,而且值得注意的是,AI的爆发对于电力的需求也将呈现爆发式的增长,光伏行业困境最终会得到解决。而隆基绿能作为行业的龙头,待行业进入新周期之后,也必将是最为受益的企业之一。

目前,在锂电行业集体回暖的情况下,光伏行业的复苏周期已经清晰,我们预计在2026年初期,头部企业的业绩就会有所表现。

储能领域“突围”

行业周期的底部,龙头企业最为难“熬”。

储能行业的爆发,使得锂矿行业预期已经发生了改变,赣锋锂业、天齐锂业等行业龙头股价年内表现非常良好。

而此时,光伏巨头隆基绿能选择跨界储能,无疑也是释放了新的信号。因为相比于目前的氢能市场,电化学储能市场的机会则更加明显。

QYResearch研究显示,全球电化学储能电池市场在未来几年将保持显著增速,其中中国市场表现尤为突出。中商产业研究院数据显示,截至2024年底,中国累计投运电化学储能电站1473座,总装机规模达62.13GW/141.37GWh。而2025年前三季度,储能电芯累计出货量已达430GWh,是2024年全年总量的130%。

需要说明的是,尽管行业的前景广阔,但竞争激烈。毕竟宁德时代、比亚迪、阳光电源都是储能领域的资深玩家。

根据2025年中国电化学储能企业核心竞争力排名显示,宁德时代以全球储能电芯市占率36.5%稳居第一,海辰储能、亿纬锂能紧随其后。除动力电池巨头外,光伏巨头们也都早有布局,阳光电源2025年上半年储能业务营收178亿元,同比增长127.78%,营收占比达40.89%,超过了逆变器业务;天合光能设定了2025年储能出货8GWh的目标;晶科能源前三季度储能系统发货3.3GWh,发货量持续保持高增长。

需要注意的是,随着越来越多头部企业涌入电化学储能赛道,目前行业的价格战已有苗头。

据媒体报道,2023年至2025年,锂电储能系统价格跌去近八成,市场价格的下跌远超技术降本的幅度,市场均价已低于成本价,全行业面临普遍亏损。据中国化学与物理电源行业协会储能应用分会产业数据库不完全统计,近一年来,314Ah电芯均价由0.4元/Wh下降至0.3元/Wh以下,280Ah电芯均价由0.35元/Wh下降至0.3元/Wh以下。

而在这种背景下,隆基绿能选择收购精控能源快速进入储能领域,不失为一种好办法。资料显示,精控能源成立于2015年,当前主要研发和生产的方向是储能系统,包括动力电源系统、智慧储能系统、氢燃料电池系统三大业务领域。目前公司的各类产品在全球的并网量超过12GWh,产能达到31GWh。

据新能源市场机构InfoLink统计,2024年全球储能系统直流侧出货量排名,精控能源位居第三,仅次于断层领先的宁德时代和比亚迪。中关村储能产业技术联盟统计,在2024年度储能系统、用户侧市场储能系统两项排名中,精控能源均跻身前十。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论