迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在A股并购重组日益活跃的当下,发行股份购买资产已成为上市公司收购标的的常见选择。然而,当上市公司的现价低于换股发行价,即出现“股价倒挂”时,这场本应双赢的资本联姻便会瞬间陷入僵局。欧菲光(002456.SZ)正是这样一个典型。

自欧菲光抛出收购控股子公司欧菲微电子少数股权的重组方案以来,其股价不仅未能受预期提振上涨,反而持续震荡下行,陷入长达数十个交易日的深度倒挂状态。2026年5月19日,欧菲光(002456.SZ)收盘价报8.91元/股,较其发行股份购买资产的定价10.63元/股倒挂幅度达16.18%。

股价倒挂绝非简单的市场情绪波动,它是一面照妖镜,折射出欧菲光千疮百孔的基本面、步履维艰的历史遗留问题以及这场“诡异重组”背后难以自圆其说的资本逻辑。当倒挂的股价撞上下滑的估值,欧菲光的重组究竟是破局的良药,还是加速坠落的推手?

重组拉锯战:从“双资产收购”到“缩水版方案”

欧菲光的资本运作史,始终与业务转型深度绑定。2010年上市以来,公司已推进四次重大资产重组:2014年以2.34亿美元收购索尼华南工厂,借此切入苹果供应链,2016年成为iPhone摄像头模组核心供应商,营收突破200亿元;2017年斥资15.8亿元收购美国Immervison 20%股权布局车载技术,却因中美贸易摩擦未能兑现收益;2020年被苹果踢出供应链后,以24.2亿元出售广州得尔塔等四家子公司给闻泰科技回血,营收暴跌53%却将资产负债率从71%降至65%。2025年4月启动的第四次重组,同样被寄予“翻身”的期待。

彼时公告显示,公司拟以发行股份+现金的方式,收购控股子公司欧菲微电子(南昌)28.25%股权、江西晶浩光学48.93%股权,交易完成后两家子公司将实现全资控股,同时募集8亿元配套资金。其中欧菲微电子是欧菲光指纹识别模组核心平台,屏下指纹方案市占率居前;江西晶浩为摄像头模组主力生产基地。交易对方均为南昌国资系企业:南昌产盟2019年以15亿元增资欧菲微电子获得28.25%股权,南昌高投2019年以4.9亿元增资江西晶浩获得48.93%股权。

但方案推进仅一年就遭遇两次大幅调整。2026年2月,公司取消江西晶浩收购及8亿元配套募资计划,仅保留欧菲微电子少数股权收购;5月6日因评估报告过期,公司提交加期评估资料,欧菲微电子100%股权估值从63.4亿元缩水至51.8亿元,半年降幅达18.3%,对应28.25%股权交易对价从17.91亿元降至14.63亿元,发行股份数量从1.68亿股缩减至1.38亿股。即便如此,截至5月19日,欧菲光仍是A股52家在审发行股份购买资产项目中仅有的两家股价倒挂企业之一,倒挂幅度远超另一家武汉控股。

基本面溃败:“倔强活着”的代价

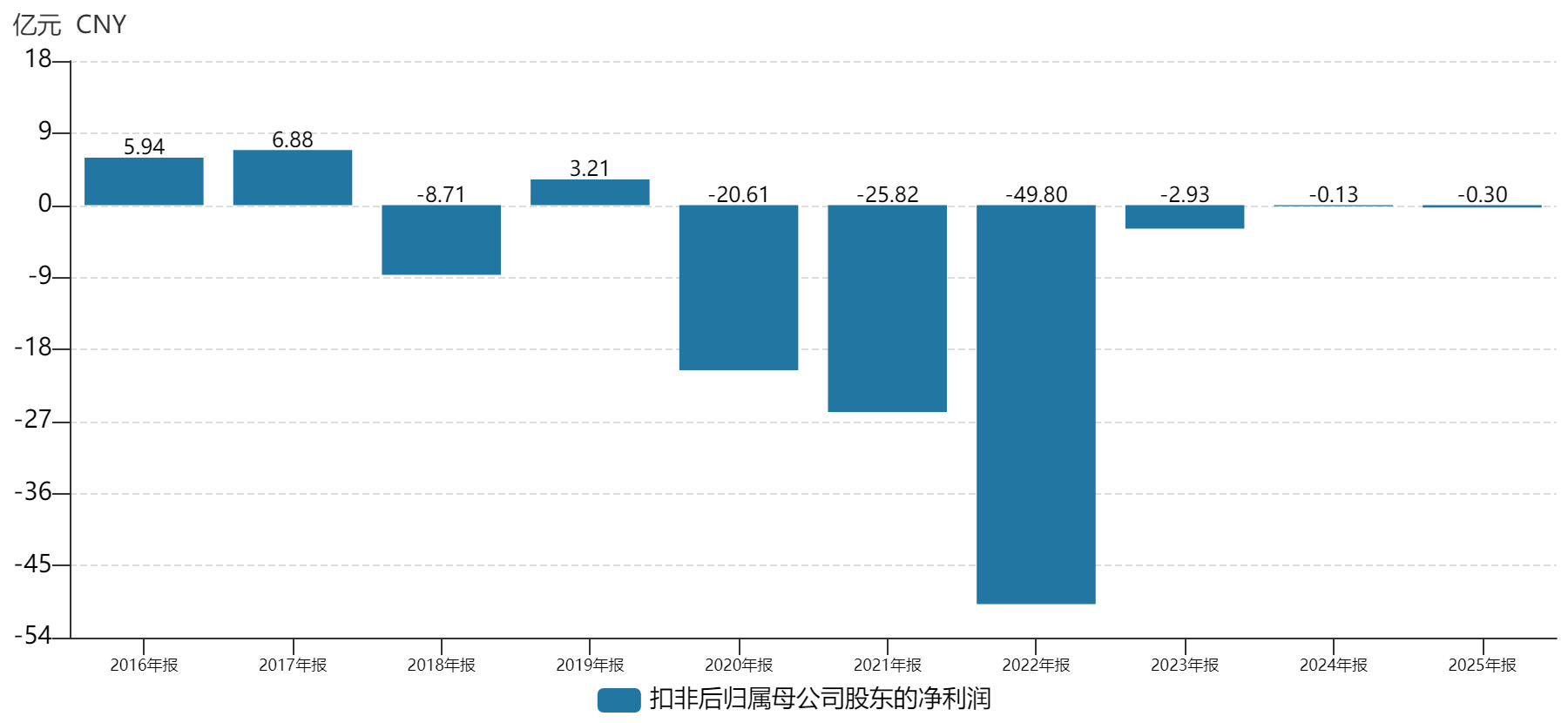

董事长蔡荣军曾用“倔强地活着”形容欧菲光的命运,但这五个字背后是连续六年的扣非净利润亏损。

2020年被苹果踢出供应链后,欧菲光营收从2019年的519.74亿元巅峰暴跌至2022年的148.27亿元,缩水超七成,2020-2022年累计亏损超97亿元。虽然后续转向华为、小米等国产客户,2024年营收回升至204.37亿元,但盈利质量始终堪忧:2024年归母净利润仅5838万元,同比下滑24%,扣非净利润连续第五年为负;2025年扣非净利润-2988.77万元,连续第六年亏损;2026年一季度更是亏损2.47亿元,同比扩大319.75%。

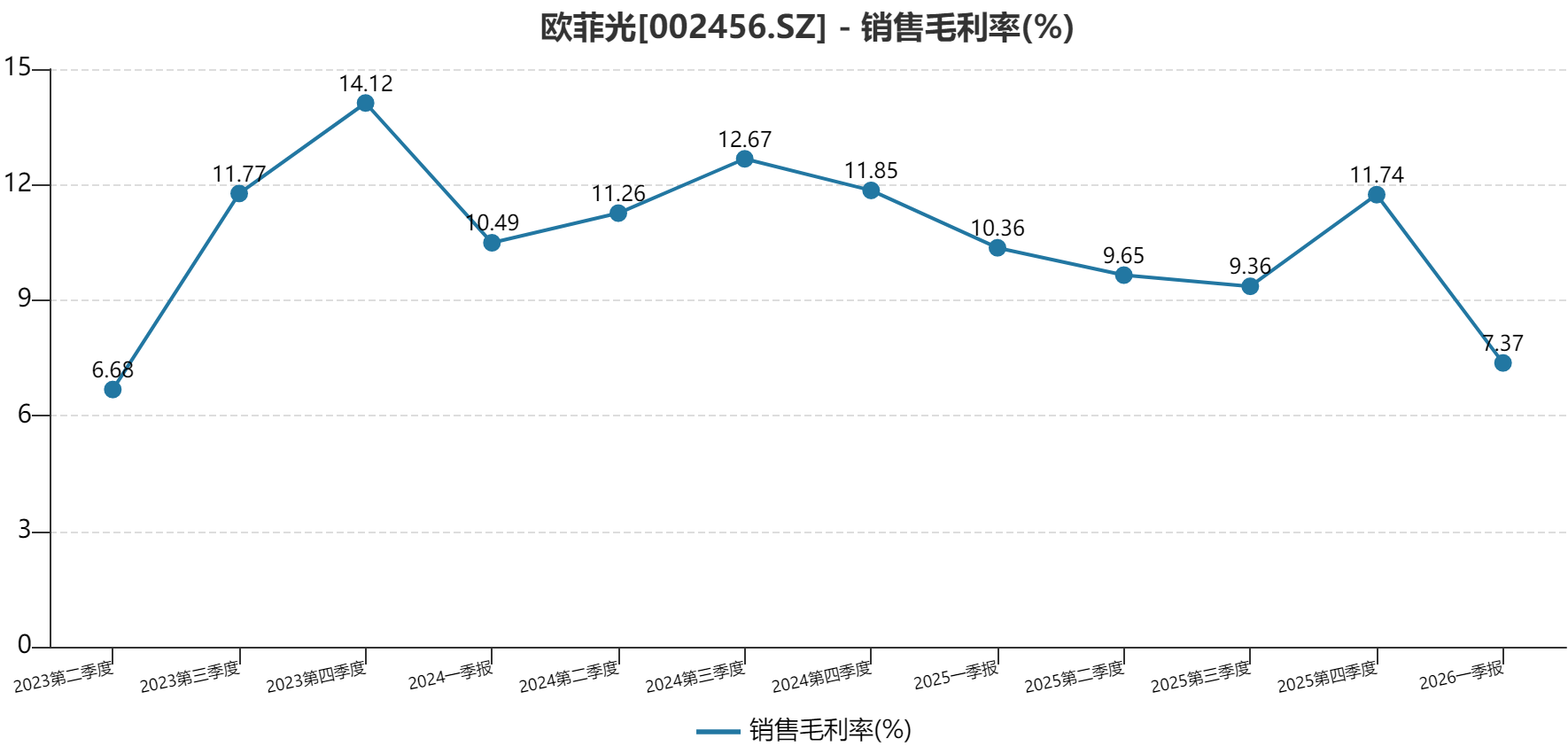

盈利能力的孱弱体现在极低的毛利率上。2024年欧菲光整体毛利率仅11.6%,在申万光学元件板块中排名倒数第一,而板块中位数达22.1%;2025年三季度毛利率进一步下滑至9.76%,2026年一季度仅7.37%。

与此同时,公司利润高度依赖政府补助,自身造血能力羸弱。2024年,欧菲光计入当期损益的政府补助高达2.72亿元,远超其0.69亿元的营业利润。2025年,政府补助达到9392.87万元,而归母净利润仅有4163万元,若扣除这部分非经常性损益,主业实际上是亏损的。这说明欧菲光所谓的“盈利”,不过是靠政策输血维持的生命体征,一旦补贴退坡,公司将立刻陷入巨亏。公司财务风险持续累积,2026年一季度资产负债率75.07%,短期借款及一年内到期非流动负债合计62.69亿元,而货币资金仅19.85亿元,无法覆盖短期债务。

重组疑云:是产业整合还是国资解套?

在基本面风雨飘摇的背景下,欧菲光强力推进的这场重组,其战略逻辑显得尤为“诡异”。

从表面上看,收购欧菲微电子剩余28.25%股权,可以实现全资控股,增厚归母净利润。但实质上,欧菲光此前对欧菲微电子的持股已超过7成,达到绝对控股地位,决策权上的限制微乎其微。将绝对控股的子公司变为全资子公司,实际能提升的控制力并不大,更多是财务报表的粉饰。

更深层的问题在于,标的公司欧菲微电子的成色正急速褪色。根据加期评估报告,由于存储芯片价格上涨导致智能手机终端需求承压,IDC预计2026年全球智能手机出货量将同比下降12.9%,这对主营指纹识别和3D传感模组的欧菲微电子是沉重打击。基于此,评估机构将其2026年预测净利润从3.58亿元大幅下调42%至2.08亿元,未来5年净利润预测总数减少7.38亿元,整体估值从63.4亿元下调18.3%至51.8亿元。

即便估值大幅缩水,以调整后的51.8亿元总估值对应2026年2.08亿元的预测净利润,其市盈率仍高达25倍。在消费电子景气度下行周期,给予一个成长性预期打折的资产25倍PE,合理性存疑。更何况,欧菲微电子2025年实际营收31.03亿元,已低于预测值,剔除所得税影响的实际净利润为2.87亿元,也未达预期,基本面已出现疲态。

因此,这场重组在市场看来,带有强烈的“帮南昌国资解套”意味。2019年南昌国资为支持欧菲光渡过难关,以高价增资,如今面临行业周期下行,通过重组将其持有的子公司少数股权“置换成”流动性更好的上市公司股票,似乎是国资退出的良机。然而,欧菲光自身的负债率已近80%,短期债务缺口巨大。在这样的财务状况下,不仅8亿元的配套募资被迫取消,欧菲光还在拿宝贵的上市公司股份去填过去的窟窿,这无异于饮鸩止渴。

推进阻碍:股价倒挂下的多方博弈

当前重组面临的最大现实障碍,是持续的股价倒挂。根据《重组管理办法》,发行股份价格不得低于定价基准日前20/60/120个交易日均价的80%,欧菲光10.63元/股的发行价已无下调空间——公司明确表示未设置发行价格调整方案,若股价持续低于发行价,交易对方南昌产盟将面临实实在在的国有资产流失风险。

作为国资背景的交易对方,南昌产盟的决策逻辑与市场化机构不同。若推进重组,15亿元的投资最终仅能收回12亿元市值的股份,浮亏近20%;若终止重组,持有的欧菲微电子28.25%股权流动性极差,且标的资产估值仍在下滑,同样面临亏损。这种两难选择,让重组的推进充满了不确定性。

尽管2026年5月12日会计师专项核查通过,认为标的资产经营合规、财务数据真实,关联交易定价公允,但估值大幅下调、股价持续倒挂、国资浮亏压力,仍让这场重组的前景蒙上阴影。若公司最终选择调整发行价,将重新履行董事会、股东大会审批程序,甚至需要重新申报材料,项目周期将被大幅拉长;若强行推进,南昌产盟的浮亏将坐实,可能引发国资监管层面的问询。

从“果链宠儿”到“亏损专业户”,欧菲光的历次重组始终在资本运作的圈子里打转,却始终未能解决核心技术缺失、毛利率低下、客户依赖的根本问题。这场股价倒挂下的重组,本质上是一次利益格局的再调整,而非基本面的反转信号。

无论重组最终能否闯关成功,欧菲光都难以摆脱其内在的系统性危机。如果不能从根本上扭转主业增收不增利的局面、改善高企的负债率,仅仅依靠资本运作的数字游戏,终究无法重塑一个光学巨头的辉煌。在资本信任彻底丧失之后,等待欧菲光的,或许将是更加漫长且痛苦的寒冬。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论